目次

はじめに

保険の中には会社経営者や役員、従業員の万が一の場合に備えたり、資産運用効果のある法人保険と呼ばれる商品があります。

ただし、法人保険を使った資産運用にはデメリットもあるため、メリットとデメリット、そしてリスクを考えながら加入を検討する必要があります。この記事では、法人保険とは何か、法人保険を利用した資産運用が持つリスクと、得られるメリットについて解説します。法人の資産運用について悩んでいる経営者の方は、ぜひ参考にしてください。

法人保険とは何か

法人保険とは、企業が契約者となり、経営者や役員、従業員を被保険者とする生命保険・損害保険のことを指します。

法人保険は、被保険者に万が一のことがあった場合に、保険金や給付金を事業資金や死亡退職金、見舞金などに活用できるほか、事業承継に活用できるなど、さまざまなメリットがあります。

法人保険が企業にとって重要な理由の一つは、経営リスクの分散です。例えば、経営者に万が一のことがあった場合でも、保険金で企業の運営が続行できるため、経営の安定性が保たれます。

また、資金繰りが悪化した場合や急な資金需要が発生した場合には、解約返戻金を活用できる点も法人保険の特徴です。

法人保険の種類と特徴

法人保険には、保険内容や契約形態によってさまざまな種類があります。

ここでは、代表的な法人保険として以下の5つについて解説します。

- 終身保険

- 定期保険

- 逓増定期保険

- 長期平準定期保険

- 養老保険

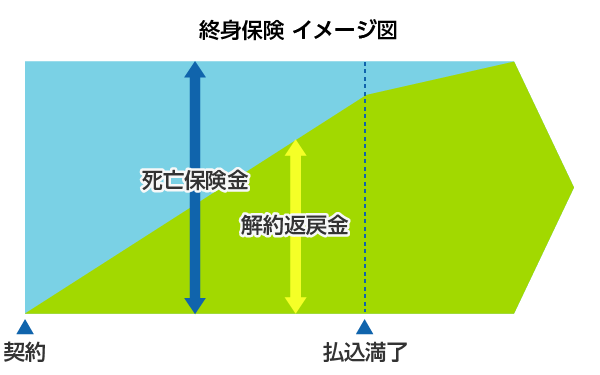

終身保険

画像引用元 : https://www.hokennomadoguchi.com/houjin/column/seimeihoken.html

保障が一生涯続く死亡保険です。満期がなく、中途解約した場合に解約返戻金が支払われるため、資産運用効果の高い保険です。

勇退時期を決めていない経営者が死亡保障を準備したい場合や、万が一の場合に備えながら退職金を準備したい経営者に向いています。

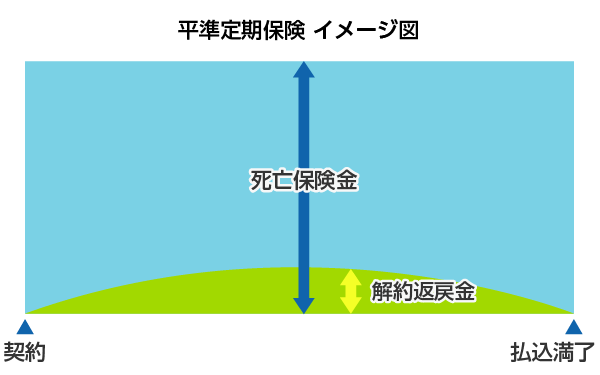

定期保険

画像引用元 : https://www.hokennomadoguchi.com/houjin/column/seimeihoken.html

「10年間」「65歳まで」など保障期間を定めた掛け捨て型の保険です。解約返戻金はわずかで貯蓄性が低いものの、割安な掛け金で大きな保障を得られる点が特徴です。

万が一の場合に備えながら、退職金を準備したい経営者に向いた保険です。

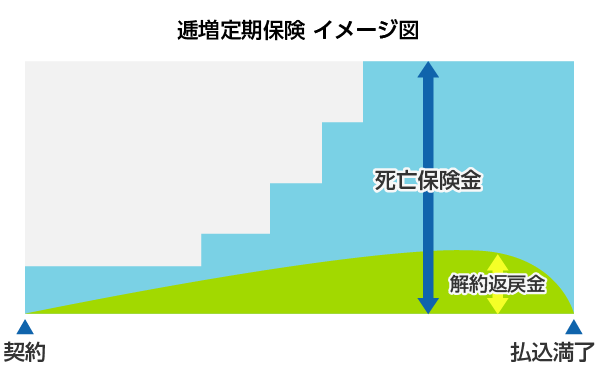

逓増定期保険

画像引用元 : https://www.hokennomadoguchi.com/houjin/column/seimeihoken.html

定期保険の一種で、保険金額が逓増(徐々に増えていく)タイプの経営者向け保険です。

保険金額は基準保険金額から逓増(最大5倍まで)するため、企業の成長に併せて保障を用意できます。

解約返戻率がピークを迎えるタイミングが早いため、解約返戻金を活用しやすく、資産形成効果の高い定期保険と言えます。

通常の定期保険と同様に、万が一の場合に備えながら、退職金を準備したい経営者に向いています。

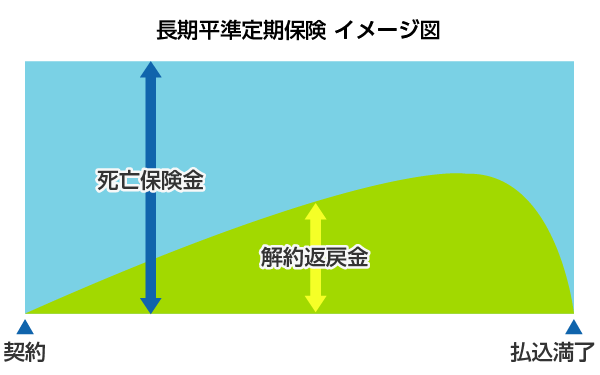

長期平準定期保険

画像引用元 : https://www.hokennomadoguchi.com/houjin/column/seimeihoken.html

通常の定期保険よりも保険期間が長い平準払い(契約から保険料払込期間満了時まで保険料が一定)の定期保険です。

定期保険と同様に保険料を抑えながら、終身保険のように長期間の保障を得られる点が特徴です。

保険満了日が90代後半~100歳前後の商品が多く、定期保険の中では解約返礼率も高いため、長く働きたい経営者や退職金の財源を確保したい場合に向いています。

また、長期間の保障を確保できるため、事業保障としての役割が大きい点も特徴です。

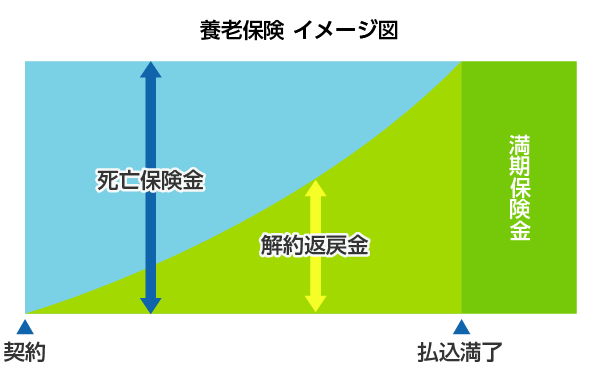

養老保険

画像引用元 : https://www.hokennomadoguchi.com/houjin/column/seimeihoken.html

保険期間中に万が一のことがあった場合は死亡保険金が支払われ、保険期間が満了した場合には死亡保険金額と同額の満期保険金が支払われる保険です。

万が一の場合に備えながら、勇退時の退職金を準備したい経営者に向いた保険です。

従業員の福利厚生を目的とした場合は一定の条件のもとで、保険金の2分の1を損金算入できる点も特徴です。

法人保険の活用方法と選び方

法人保険は活用方法によって選ぶべき商品が異なります。

ここでは、おもに会社経営者の法人保険活用方法について紹介します。

- 勇退時の退職金確保 : おもに終身保険や養老保険、逓増定期保険

- 事業保障 : おもに定期保険や長期平準定期保険

- 事業承継対策 : おもに終身保険や定期保険

勇退時の退職金確保

法人保険は万が一の場合に備えるものですが、経営者の勇退時には解約返戻金や満期保険金を退職金として活用することができます。

退職金は損金算入できるため企業側では節税効果があるほか、受け取った経営者や役員側は退職所得として税負担が軽減されるというメリットがあります。

事業保障

中小企業や創業年数が浅い企業の場合、経営者に万が一のことがあると、会社の信用低下により業績悪化を招くことがあります。

このため、借入金返済や運転資金の確保を目的として保険を活用することは重要です。

生命保険は保険金支払いまでの日数が短いため、これらの資金を迅速に確保できる点は大きなメリットといえます。

事業承継対策

企業が事業を承継するうえで、経営者への退職金支払いや後継者への株式承継、金庫株の取得などさまざまな資金が必要となります。

これらの資金を事前に準備し、円滑に事業承継を進めるために法人保険の活用は有効です。

法人保険で資産運用を行うメリット

法人保険は、2019年に行われた税制改正によって実質的な節税効果は見込めなくなりました。

しかし、法人保険による資産運用には、ここまで紹介してきた「勇退時の退職金確保」「事業保障」「事業承継対策」以外にも次のようなメリットがあります。

- 契約者貸付を利用出来る

- 従業員の福利厚生を充実させられる

契約者貸付を利用出来る

終身保険や養老保険など、解約返戻金のある法人保険は契約者貸付を利用できます。

契約者貸付とは、解約返戻金のうち一定額を借入できる制度です。

保険契約をそのまま継続できるうえ、数日程度で資金調達可能、低金利(加入保険の運用利回り+0.5%程度)、返済条件なしなど、さまざまなメリットがあります。

また、銀行融資などと異なり審査不要、資金使途が自由という点も特徴です。

従業員の福利厚生を充実させられる

従業員を被保険者にした法人保険の中には、死亡退職金や弔慰金、入院費用を用意できる商品もあり、従業員の福利厚生を充実させられるというメリットがあります。

また、社員全員を加入対象にするなど一定の条件を満たすことで、保険料を損金に算入できるため、節税効果を見込むこともできます。

法人保険を利用する際のデメリットとリスク

法人保険の利用には、次のとおりデメリットもあります。

- 保険料の負担とキャッシュフローへの影響

- 解約返戻金が払込保険料を下回る場合がある

法人保険の利用はメリットも大きいですが、場合によっては資金繰りに悪影響を及ぼしかねないため注意が必要です。

保険料の負担とキャッシュフローへの影響

法人保険の保険料負担は、会社の売上状況にかかわらず毎月必ず発生します。

このため、保険料負担が大きい場合はキャッシュフローに影響を与える場合があります。

法人保険は長期的な費用負担が発生する点に注意が必要でしょう。

解約返戻金が払込保険料を下回る場合がある

法人保険は中途解約するタイミングによって、解約返戻金が払込保険料を下回る場合があります。

特に短期間で解約した場合は、解約返戻金が払込保険料を大きく下回る場合が多いため、加入時には解約返戻金の金額を確認するとともに、無理のない保険設計を行うことが重要です。

また、最近では解約返戻金を低く抑えることで保険料負担を減らす「低解約返戻金型保険」もあるため、商品内容にも注意が必要です。

まとめ

法人保険を活用した資産運用は、企業にとって大きなメリットが期待できます。

特に、経営者や役員に万が一のことがあった場合の事業保障や、経営者勇退時の退職金確保などは、長期的な観点から大きなメリットといえるでしょう。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

慶應義塾大学商学部卒業後、三井住友信託銀行株式会社へ入社。

富裕層や会社経営者、地主を中心とした資産運用、相続対策のコンサルティングに従事。お客様と強い信頼関係を築きたいと思い株式会社ウェルス・パートナーに入社。富裕層、会社経営者の資産配分最適化を行う。具体的な金融資産の投資実行サポートや地主への相続対策を主とした税務の最適化、資産管理会社設立、運営のアドバイス、サポート。また会社経営者の資産承継サポートを行う。