皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

目次

はじめに

本日のテーマは、「会社売却富裕層にオススメの守りを重視した米ドル債券投資」です。会社売却した富裕層の方は、キャッシュがたくさんあるので、どれだけリスクを取ってもいいと思われるかもしれませんが、意外とそんなことはありません。会社売却して会社からの役員報酬がなくなっているケースがありますし、会社という資産もなくなっているので、そのキャッシュが割と「虎の子の資産」であることが多く、「安定的に資産を運用したい」「守りの運用をしたい」という方が多くいらっしゃいます。今回は、そのような方々の希望に合うような米ドル債券投資の設計例についてお話しします。

米ドル債券ポートフォリオ設計例

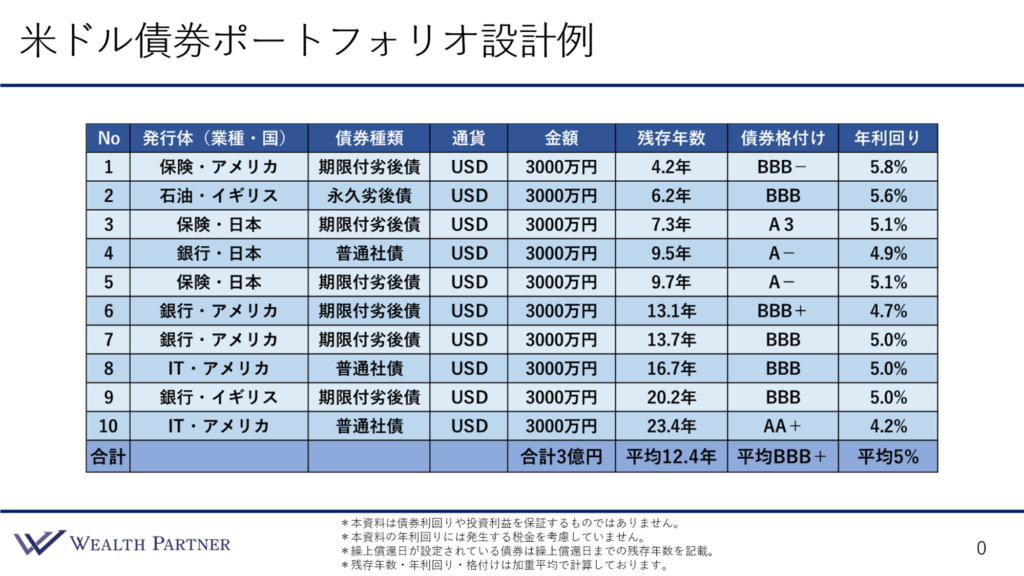

守りを重視した米ドル債券ポートフォリオの設計例を見ていきましょう。こちらは債券ポートフォリオの表です。

実際には、もう少し分散して運用することが多いのですが、分かりやすく見ていただくために、あえて10債券に分散してポートフォリオを作っています。1債券3,000万円で、合計3億円、全て米ドル建てです。発行体は、保険・銀行などの金融機関の割合が過半数以上になっています。それ以外はIT・石油なども一部入っています。

債券種類は、期間付劣後債が一番多く、次に普通社債、その次が永久劣後債という順番です。残存年数(お金が返ってくるまでの期間)をこのように分散することが大事なのですが、上から、4年・6年・7年・9年・13年・16年・20年・23年と分散し、平均の残存年数は12.4年という期間の設計になっています。債券格付けは、全てBBB-以上の投資適格債と呼ばれる比較的格付けが高い債券で作られています。守りを重視した、今回のテーマに合っている債券を集めています。割合としては、BBBやA-の格付けの債券が多く、高いところではAA+という債券も入っています。

年利回りは5%前後の債券の利回りが多いです。一番格付けが高いAA+の期間が長い債券は、4.2%の年利回りになっています。この債券ポートフォリオ全体の平均年利回りは5%です。3億円を運用して年利回り5%ですので、3億円×5%で年利回りベースでは年間1,500万円の収益性があるのがこの債券ポートフォリオになっています。

まとめ

本日のテーマである「会社売却富裕層にオススメの守りを重視した米ドル債券投資」の、先ほどご紹介したポートフォリオの設計ポイントをまとめます。ポイントは4つです。

ポイント1)リスク許容度が低い会社売却富裕層向け

意外とリスク許容度が低いと感じている会社売却富裕層の方もいらっしゃいますが、そう感じていない場合は、改めて考える必要があるでしょう。収入がなくなり、売却代金が「虎の子の資産」になっている方が多いと思います。年齢が若ければ、また起業したり会社で働いたりということもあり得ますが、特に60代以上の方の場合、仕事に就くことが厳しいとなると、売却代金が虎の子の資産になる可能性があります。ですから、ご自身の取れるリスク許容度に見合った債券ポートフォリオを作ることが大事になりますので、それを意識する必要がかなりあると考えます。

ポイント2)平均年利回り5%(米国債上乗せ+1%)

先ほどの債券ポートフォリオのように作ると、平均年利回り5%の運用をすることができます。現在の米国債が4%の年利回りですので、5%の年利回りは、米国債の上乗せ利回り+1%という形になっています。米国債+1%は、過度にリスクを取っているわけではありません。若干リスクを取って、米国債よりも1%高い利回りを取るような認識のポートフォリオではないかと思います。

会社売却富裕層の方に限りませんが、「大体、期待する年利回り5%得られたらよい」という富裕層の方が非常に多いです。ですから、米国債がどのような数字になったとしても、5%程度の年利回りを目指す方が比較的多いと思います。先ほどの債券ポートフォリオは、3億円×平均年利回り5%ですので、税引前の年利回りベースで1,500万円のインカムゲインを得ることができる運用が可能ではないかと思います。

ポイント3)全債券BBB-以上の投資適格債、平均格付けBBB+

全ての債券の格付けがBBB-以上の投資適格債になっています。BB+以下の低格付け債といわれる投資不適格債は入っていないので、全債券、安全性が高い債券を中心にポートフォリオが構築されています。平均格付けはBBB+ですので、かなり高格付けのポートフォリオといえます。

過去の格付けごとの倒産確率は、BBBの債券で10年間であった場合、3%といわれています。つまり、100社あったとしたら3社が倒産するというのがBBBという格付けになるわけです。ですから、先ほどの債券ポートフォリオは、格付けとしては悪くない、社債のポートフォリオとしては格付けが高く、安全性が高いポートフォリオではないかと思います。

2023年12月23日にご紹介した「会社オーナーが実践する高利回り米ドル債券投資」の中の米ドル債券ポートフォリオでは、平均年利回りが6.5%、平均格付けはBBB-という設計で、低格付け債が10債券中4債券入っていました。先ほどの債券ポートフォリオの格付けと比べると、BBB+とBBB-なので、2段階ほど格付けが高くなっている代わりに、平均年利回りが1.5%下がっているという違いが見られます。

どちらがよいということではありませんが、会社売却された方で、ご自身のリスク許容度がそれほど高くないと思うのであれば、今回のようなポートフォリオ設計がよいでしょう。会社オーナーであっても会社オーナーでなくても、「もっとリスクを取って資産を増やしていきたい」「インカムゲインがたくさん欲しい」という方は、もう少し格付けを落とし、年利回りを高めることを考えてもよいと思います。

ポイント4)資産状況、年齢、目標によって柔軟に設計

会社売却された全ての方がリスク許容度が低いとは限りません。その方の資産状況によります。数億円、十億円、十数億円など、会社売却代金によっても違いますし、年齢が若く、40代~50代の方であれば、5%といわず6%を目指してよい可能性もあります。利回りの目標があると思いますので、債券ポートフォリオは目標によって柔軟に設計する必要があります。

是非とも、2023年12月23日に配信した「会社オーナーが実践する高利回り米ドル債券投資」と比較して、ご自身にどちらが合うのかを見ながら、どのようなポートフォリオを作っていけばよいのかを考える参考にしていただければと思います。

本日は「会社売却富裕層にオススメの守りを重視した米ドル債券投資」という内容でお届けさせて頂きました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中