皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

はじめに

本日のテーマは、「会社オーナーが「10億」を築くための資産戦略【前編】」です。

前編では、会社オーナーが10億円を築くための税務戦略や10億円を築くためのシミュレーションについてお伝えします。後編では、具体的に何に投資をすればいいのかという資産配分戦略についてお話しさせていただきます。

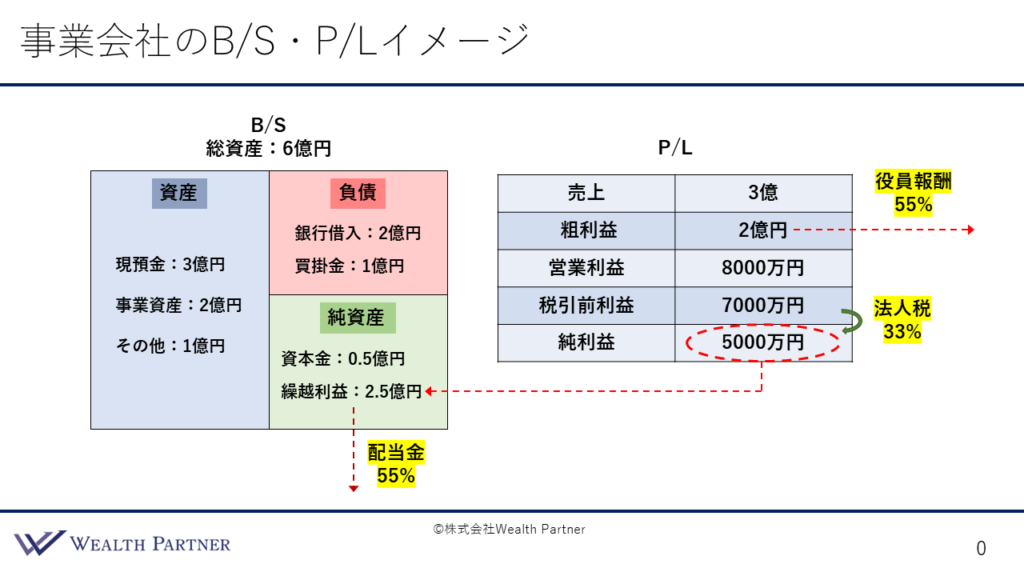

事業会社のB/S・P/Lイメージ

会社オーナーは事業会社を経営している方が中心であると思いますので、事業会社のバランスシート(B/S)や損益計算書(P/L)が重要になってきます。会社オーナーの資産の源泉はすべて事業を行う会社であることが一般的かと思いますので、この事業会社から生まれる売上や利益が蓄積される場所が重要になるわけです。ですから、事業会社に関係する税務戦略が重要になるということで、まずは事業会社のB/S、P/Lについて考えていきたいと思います。

P/Lから見ていきましょう。P/Lの中でも重要なところだけ抜粋した数字を仮定して入れています。例えば、会社オーナーが100%保有している事業会社の売上や利益がこのようになっていると仮定します。売上が3億円、売上から原価を引いた粗利益が2億円です。ここから販売管理費などが差し引かれますが、この粗利益の中から会社オーナーに役員報酬が支払われます。仮に2億円のうち1億円が支払われていたら、個人の所得では税額が高額になるので、役員報酬に対する税率は、おそらく最高税率の55%近くになることが基本的には多いと思います。個人の所得税率が高いことを皆さまご存知ですので、個人への役員報酬はそれほど大きくしないということが一般的です。数千万円~5千万円以上になると、限りなく50%台になってきます。イメージとしては、役員報酬で個人に出し過ぎると55%の最高税率に達する可能性が高いと考えていただいていいと思います。

2億円の粗利益で、販管費が1億2,000万円だとすると、残った営業利益が8,000万円、税引前の利益は7,000万円になり、法人税がかかります。実効税率ベースで33%程度ですので、差し引いて残ったのが純利益です。純利益が5,000万円残ると、その年のこの会社に残る税引後の利益になります。この純利益は増えるので、バランスシート上はどこに入るかというと、左側のイラストの右下の純資産の繰越利益として残るわけです。元々、2.5億円繰越利益があったとすると、5,000万円増えて3億円の繰越利益になります。

左側の資産ベースでは、投資などに使っていなければ、現預金として5,000万円増える形になります。基本的に、この繰越利益から株主に対して資本の還元として配当を出すこともできます。2.5億円の繰越利益であれば、仮に1億~2億円の配当を出したとすると、オーナーに対して配当の税金がかかります。その最高税率も、最初にお伝えした役員報酬と同じように、個人の所得税率は非常に高いので、住民税と合わせて最高税率は55%かかる形になります。

このように、最初のP/L上で役員オーナーに対して役員報酬を個人に還元するのか、もしくは、P/Lの税金がかかった後に純利益が残り、それが会社のバランスシートに残って繰越利益としてそのままにしておくのか、もしくは、その残った利益を配当で出して個人に還元して残すのか、というように、会社オーナーが取れる事業会社にまつわる税務戦略の選択肢は多いわけです。ですから、税務的に最もリーズナブルである方法を適切な範囲で取って、資産を効率的に残して運営していく必要があると言えます。

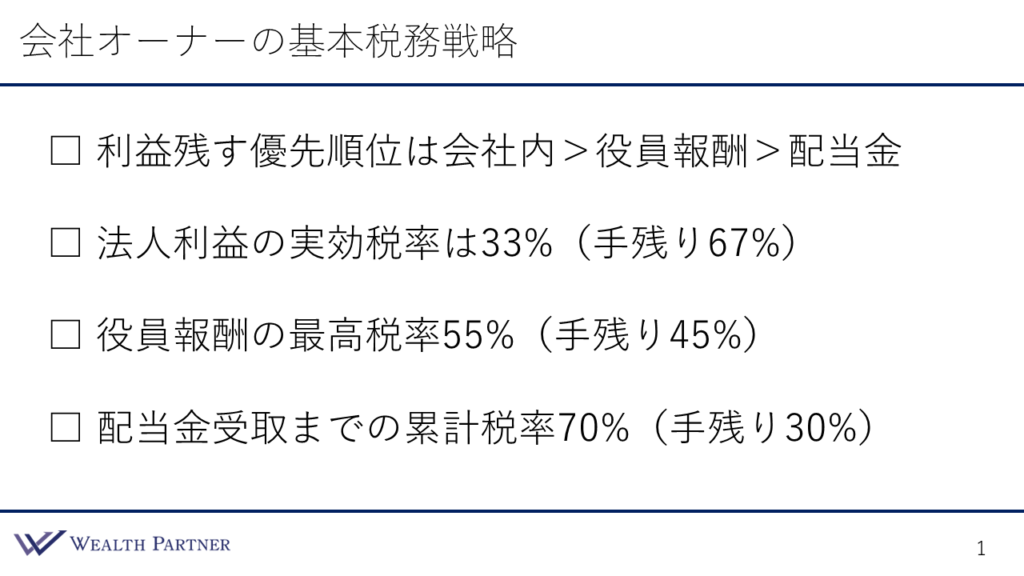

会社オーナーの基本税務戦略

先ほどイラストでお伝えしたことを前提として、会社オーナーの基本的税務戦略がこちらになります。ポイントは4つです。

ポイント1)利益残す優先順位は会社内>役員報酬>配当金

先ほどのイラストを見ていただくと分かるように、税引後の利益を残す優先順位は、税率だけを考えると、まずは会社内部に残すのがいいです。つまり、売上・利益に対して法人税がかかった後に残る純利益は、そのまま会社内部に繰越利益として残すのが、税務的には一番リーズナブルと言えると思います。

優先順位が高いのは、販管費に含まれる役員報酬です。やはり会社オーナーの方も生活があり、ご家族もあるので、すべて会社の中の費用だけでやっていくことは難しいでしょう。個人的に必要な支出もかなり多くありますし、役員報酬を全く出さないということは難しいので、ある程度は出すことを想定してやっていく必要があると思います。

一番効率性が低いのは配当金です。配当金は、会社の利益に対して法人税がかかった後にオーナーに配当として出します。法人税がかかり、さらにオーナーに所得税がかかるので、最も手残りが少ない利益の個人への還元の仕方ということが言えます。

利益を残す優先順位は、税務面を考えて、会社内部に残す、その次に役員報酬で残す、最後に配当金という順位であることが基本的な考えとしては良いと思います。

ポイント2) 法人利益の実効税率は33%(手残り67%)

その順番の解説になりますが、法人利益の実効税率は33%ですので、会社に1億円利益がある場合、3,300万円が税金で、6,700万円がそのまま会社内部に現預金として残ることになります。法人利益を会社内部に残す場合です。

ポイント3) 役員報酬の最高税率55%(手残り45%)

役員報酬は、最高税率で個人の所得税と住民税を合わせて55%ですので、手残りは45%になります。仮に1億円の役員報酬を出したとすると、限りなく最高税率に近い55%がかかって、税金は5,500万円になり、手残りは45%になるわけです。もう少し細かくご説明すると、社会保険料などもかかるので、実際の手残りは45%よりも少なくなります。

ポイント4) 配当金受取までの累計税率70%(手残り30%)

最後が最も効率性が低いとお伝えした配当金です。配当金を受け取るまでに法人税と、最後に所得税と住民税がかかるので、累計では、会社に上がった利益に対して70%もかかります。1億円の税引前利益に対して70%、7,000万円の税金がかかり、実際に配当を出して個人の手元に残るまでに30%、3,000万円になっているわけです。ですから、配当で個人に出すのは非常に合理性が悪いことがこちらを見てお分かりいただけるのではないでしょうか。この考え方によると、やはり事業会社で生み出された利益は、法人内部に繰越利益として残し、純資産を毎年厚くしていくという形が、税務的に一番効率性が高いと言えると思います。

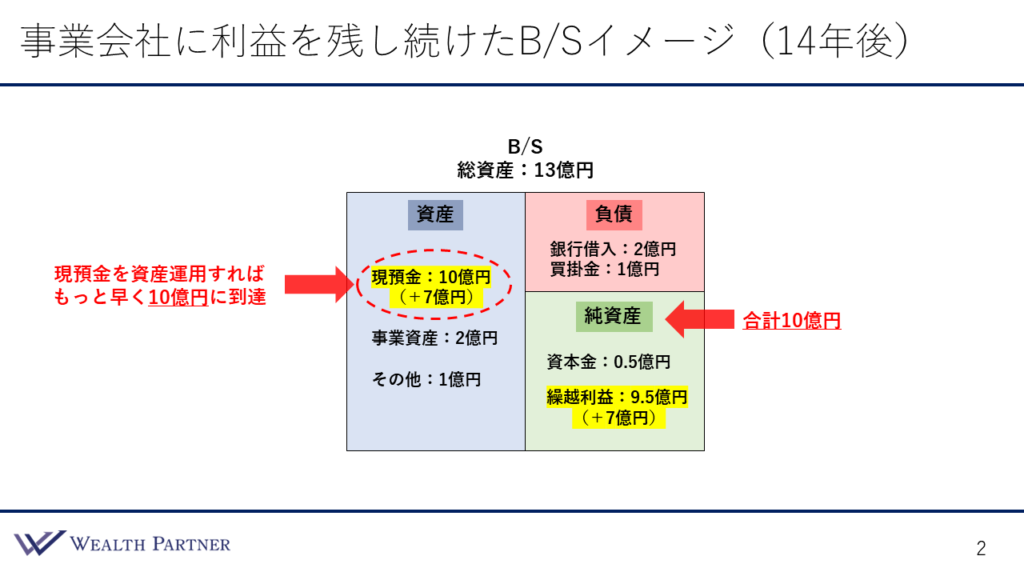

事業会社に利益を残し続けたB/Sイメージ(14年後)

前提として、事業会社に利益を残し、繰越利益を増やし続けて、先ほどの会社のようにP/Lが14年間続いたと仮定しましょう。そうすると、毎年、税引後に5,000万円ずつの純利益が残りますので、それが繰越利益として5,000万円×14年間増えていきます。

イラストの右下になりますが、繰越利益がプラス7億円になります。トータルで繰越利益が9.5億円、最初の資本金5,000万円と合わせて純資産は10億円になります。ですから、この会社オーナーが10億円の資産を達成するには、このようなP/LとB/Sの会社の場合、14年程度かかるのが分かるわけです。ただしこれは、生み出された利益を、最も税務効率が高い方法で会社内部に蓄積しただけの話です。では、もっと早く10億円を築きたい、早く達成したい方が圧倒的に多いと思いますが、そういった方はどうすれば良いのでしょう。

イラストの左上をご覧ください。B/Sの資産の現預金が増え続けています。毎年5,000万円の純利益が生まれ、会社の中で何にも投資されていなければ、現預金として積み上がっていくだけです。元々3億円あって、利益が7億円増えて10億円になっているわけです。この10億円を現預金のまま持ち続けるのは、非常にもったいない選択をし続けてきたということが分かります。最初の状態から増えていくごとに効率的に資産運用していれば、資産を増やして10億円を純資産ベースで達成するためにもっと早く行き着くこともできたでしょう。現預金で貯め続けて14年ですが、運用することによってもっと早く貯めることもできるわけです。

では、資産運用を行って一般的な利益率で資産運用できたとして、何もせずに14年かかったのに対して、どれぐらい早く10億円の資産形成が達成できるのかを簡単に示したものがありますので、見ていきましょう。

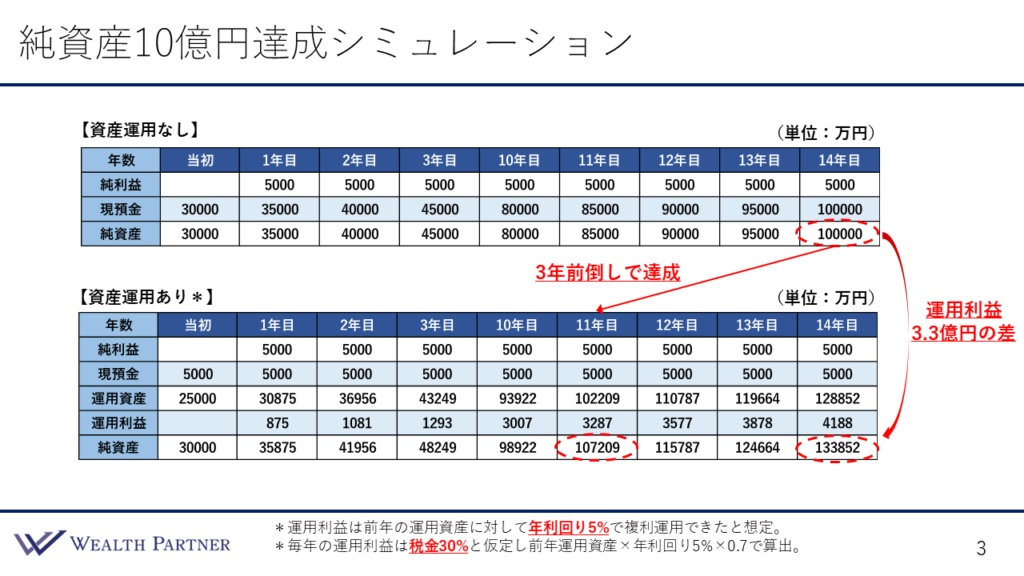

純資産10億円達成のシミュレーション

こちらが、資産運用をしなかった場合と、した場合の2つの10億円を達成するシミュレーションを比較したものです。

上が資産運用をせずに現預金でそのまま純利益を貯め続けた場合です。表の見方としては、1番上が年数です。4~9年目は表が長くなるので非表示にしています。純利益は毎年5,000万円積み上げているので、全部5,000万円です。現預金はそのまま毎年5,000万円ずつ積み上がっています。現預金=この会社の純資産になります。純資産は現預金が増えるごとに積み上がっていき、14年後に10億円という利益が純資産ベースで達成されることが分かります。

資産運用ありの場合が下のシミュレーションです。前提として、前年までに貯められた運用資産に対して、運用リターンを毎年5%の複利で運用し、毎年の運用利益5%に対して税金は30%かかると仮定し、差し引かれた形でシミュレーションしています。税引後で考えると毎年3.5%ずつ運用資産が増えていくという想定です。決して野心的ではなく、高すぎるわけでも低すぎるわけでもなく、米ドル債券の年利回りは今5%の水準なので、この程度で考えるのが常識的であり、シミュレーションとしては妥当であると思います。

では、資産運用ありの表を見ていきましょう。当初の純資産3億円のうち、5,000万円は現預金に残し、2億5,000万円を資産運用するという前提です。1年目、純利益は5,000万円同じように増え、現預金は5,000万円のまま運用資産に増やしますので、2億5,000万円に対して5,000万円に増えています。運用利益は875万円とありますが、これは当初の2億5,000万円を運用して5%の年利回りで1年運用して税金30%が差し引かれた数字です。これも運用資産に加えられます。3億875万円をまた5%で運用しますので、運用利益としては2年目になると1,081万円に増えています。純利益の分も運用資産に加えられています。このようにすると、2年目、3年目と運用資産も運用利益も増えていくわけです。

時系列が飛んで10年目になると、運用資産ベースで9億3,922万円になり、11年目には10億2,209万円になり、運用利益で年間で3,287万円出ています。この11年目の段階で、純資産ベースで10億7,209万円となっていますので、10億円の純資産を達成することになるわけです。

資産運用なしの方は14年かかりますが、資産運用をすると11年目で達成できているので、3年間前倒しで純資産10億円を達成できることがこのシミュレーションで分かります。3年早くできたらいろいろなことが他にできますので、やはり、この資産運用の効果、仮に3.5%資産が増えるだけだとしても、この程度の効果があるわけです。長い期間運用するのは、これぐらい資産を増加させる効果が大きいのです。このまま14年間運用したとすると、純資産は13.3億円になっています。何もしなかった場合は10億円のままですから、運用したことによる運用の利益がそのまま純資産の差額分になっているわけです。3.3億円分がこの運用した場合の合計の利益になりますので、資産運用なしの場合と比較して、3.3億円の純資産が大きくなっているということが言えます。資産運用する意味はここにあります。

ポイント

今回の「会社オーナーが『10億』を築くための資産戦略【前編】」についてまとめます。ポイントは4つです。

ポイント1)法人利益は課税後の純利益を毎年会社に蓄積

法人の利益は、法人税が課税された後の純利益を毎年会社に蓄積していくのが、資産を増やすことを考えた時は一番効率的な方法であると思います。現預金で積み上げられるだけですので、足し算でしか増えないわけです。しかも、昨今インフレと言われていて、物価が1~2%程度毎年上がっていますから、むしろ現預金は目減りしていると言わざるを得ません。ですから、資産をある程度運用する必要があるのです。

ポイント2)余剰資金で運用を行い資産増加を加速させる

事業を行うにあたり必要な現預金があると思いますので、想定外のことが起こった時のための万が一の待機資金を現預金で置いておき、残りの余剰資金は基本的には資産運用を行う方が良いと思います。そうすることで、資産の増加を加速させることができますので、10億円の純資産達成が早まる可能性が高いでしょう。

ポイント3)役員報酬の最高税率55%(手残り45%)

先ほどのシミュレーションでは、純資産10億円の達成が3年間早まっていますが、どの程度の純利益が残るのか、また、会社オーナーのP/Lや最初のB/Sの状態によっても異なります。一概には言えませんが、基本的には数年単位で10億円の達成は早まる可能性が高いと思います。

ポイント4)配当金受取までの累計税率70%(手残り30%)

先ほどのシミュレーションの会社のように余剰資金や繰越利益が十分にあるのであれば、持株会社を検討されてもよろしいかと思います。今回は事業会社でそのまま運用するご提案ですが、持株会社を作り、配当などで繰越利益や現預金を移行して、そこで資産を運用していくこともできます。

この持株会社の配当は親会社の配当ですので、配当に対する税金がかかりません。個人であれば50何%の最高税率を取られますが、持株会社、親会社への配当はかかりません。ですから、そこに資産を運用する資金を貯めておいて、事業会社では純粋に事業を行い、創業家の資産の運用に関してはこの持株会社で行うことを検討してよいと思います。持株会社の場合、不動産投資の借入がしやすかったり、創業家の運用資産と事業会社の資産を分けることができ、対外的な説明をしやすかったりするなどメリットも非常に多いです。ただし、会社を新たに作るので、コストもかかるため、十分に余剰資金や繰越利益がある場合は、持株会社を検討して良いでしょう。

本日は「会社オーナーが『10億』を築くための資産戦略【前編】」という内容でお届けさせて頂きました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中