はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「富裕層が実践する10億円のベストな資産運用実例」です。実際に私たちがお手伝いさせていただいた富裕層の方の資産運用実例をご紹介させていただきます。今回ご紹介する方のお考えや投資方針は、多くの富裕層の方に共通しています。実際に再配分した後のバランスは、私が最近見る中で、かなりベストプラクティスに近い実例ではないかと思います。今回は、この方の資産運用を実際にどのように現状分析し、目標設定をして配分し、実際に運用して投資効果を得たのかをご紹介させていただき、皆さんのご参考にしていただければと思います。

10億円のベストな資産運用実例

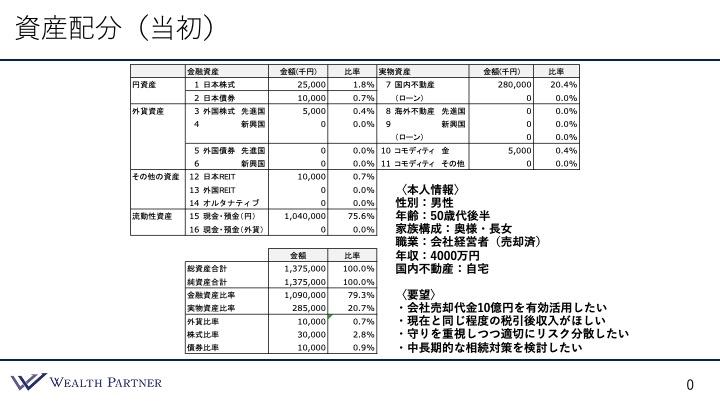

資産配分(当初)

まずは、この方が当初はどのような状態だったのか、資産配分をまとめたシートとご本人情報やご要望を確認していきます。

50代後半の男性の方で、家族構成は奥様とご長女様の3人家族、職業は会社経営者です。元々オーナーをしていた会社を売却されて、今はその会社の代表を続けていますが、1~2年後に退任する予定の方で、いわゆる会社売却富裕層です。年収はその会社から受け取っている4,000万円がありますが、退任した際にはこの収入はなくなっている可能性が高いです。国内不動産をお持ちで、こちらはご自宅です。

次に資産状況を見ていきましょう。こちらの資産配分シートの左側が金融資産で右側が実物資産です。金融資産は、株式は日本株式が2,500万円と先進国株式が500万円、日本の債券が1,000万円、日本のREITを1,000万円お持ちです。大部分が現預金で、10億4,000万円あります。この10億円の大部分が会社を売却されて得た資金になります。実物資産は国内不動産が中心で2億8,000万円、こちらはご自宅なので住宅ローンはありません。他にはコモディティの金が500万円ある状況です。

全体の資産のバランスは左下です。借入はないのでレバレッジ比率は100%で、純資産、総資産ともに13億7,000万円です。金融資産比率は79.3%、実物資産比率は20.7%、8対2で金融資産の方が多く、かなり金融資産に偏っている資産配分状況です。外貨比率はほぼ0%です。株式が2.8%、債券比率もほぼ0%という全体のバランスになっています。会社売却された後なので、偏っていても仕方ないと思います。この方の現状やお考えに合った形に再配分していくというのが、主な資産運用の流れになっています。

この方のご要望の1つ目は、会社売却して10億円程度キャッシュが入ってきたので、その10億円を有効活用したいということです。

2つ目のご要望は、現在と同じ程度の税引き後収入が欲しいということです。現在は役員報酬として税引き前で4,000万円の年収を得ていますが、1~2年後に退任される際はそれがなくなる可能性が高いです。今の会社からの税引き後の収入相応の定期収入が投資から生み出されたら、生活水準を変えることなくやっていけるので、インカムゲインが欲しいということです。今現在の報酬に対する手取りは2,300万円程度なので、同等の収入が投資から得られるとよいというご要望です。

3つ目のご要望は、投資の方針です。守りを重視しつつ適切にリスク分散したいということです。資産は十分あるので、2倍、3倍に増やしたいわけではありません。「攻めではなく守り」「減らさない」「適切にリスク分散する」など、万が一のことが起こっても大事には至らないような守りを中心にした資産運用方針を持っていらっしゃいます。

4つ目のご要望は、中長期的な相続対策を検討したいということです。このまま20~30年後に相続が起こると、相続的なインパクトが大きいと認識されていらっしゃいます。まだ50代後半ですから先は長いですが、中長期を見据えて、今のうちから相続対策をしていきたいというご要望です。

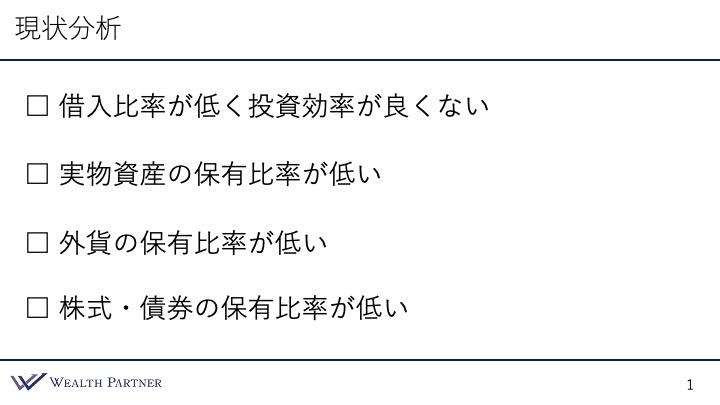

現状分析

先ほどの資産状況や現状分析を簡単にまとめます。ポイントは4つです。

ポイント1)借入比率が低く投資効率が良くない

借入はないので、レバレッジ比率は100%です。借入比率が高すぎてもリスクを取りすぎですが、全くないというのは、このような富裕層の方であってもかなり低すぎると思います。ですから、ある程度借入をしてもう少し投資効率を良くしていくのが課題かと思います。

ポイント2)実物資産の保有比率が低い

金融比率が80%で実物比率が20%でしたので、やはり実物資産が少ないです。これを高めていくのが大事になります。

ポイント3)外貨の保有比率が低い

外貨はほぼ0%で円に一極集中しているので、ここはもっとバランスよく外貨も含めて保有した方がいいと考えています。

ポイント4)株式・債券の保有比率が低い

株が2%で債券がほぼ0%でしたので、この割合も高めていく必要があると思います。

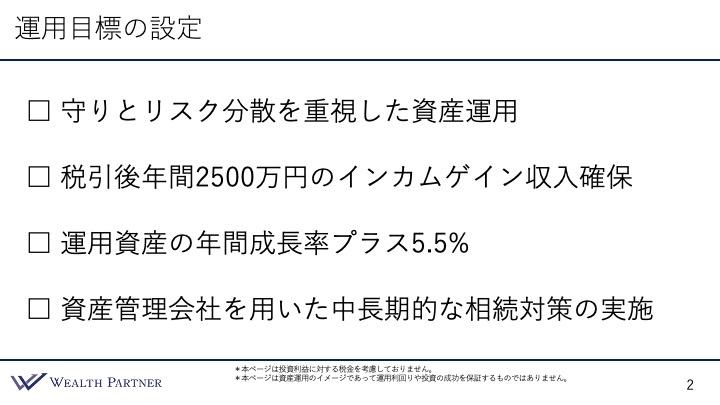

運用目標の設定

ここからは本題に入ります。先ほどのご本人様の状況や資産状況、ご要望、私たちの現状分析などを総合して、この方の運用目標を設定させていただきました。

守りとリスク分散を重視した資産運用

この方にとって、資産を増やす、成長させるフェーズは既に終わっています。もちろん増えたら増えただけ良いと思いますが、リスクを取り損失を覚悟してまで増やしたいと思っているわけではありません。会社も売却しましたし、拠り所になっている会社がなくなったので、運用する資産は虎の子の資産になるわけです。ですから、何倍にもするというよりは、守ったりリスク分散したりして運用するのが大事ですので、それを第一の運用目標、資産運用の方針とさせていただきます。

税引後年間2500万円のインカムゲイン収入確保

2つ目はインカムゲインについてです。税引き後年間2,500万円のインカムゲインの収入確保が2つ目の目標となっています。年収4,000万円に対する手取りの収入は2,300万円ですので、それが最低目標ですが、それに対して少し余裕を持って2,500万円という目標を設定させていただきました。

運用純資産の年間成長率プラス5.5%

3つ目は運用純資産の年間成長率プラス5.5%を目指すということです。せっかく資産運用するわけですし、毎年インフレで2~3%ほど物価も上がっているので、5.5%くらい資産成長させれば、インフレにも負けないのではないかと思います。

資産管理会社を用いた中長期的な相続対策の実施

ご要望にあったように、中長期的な相続対策を実施したいのですが、主な対策としては、資産管理会社を用いて資産運用を行うことが考えられます。

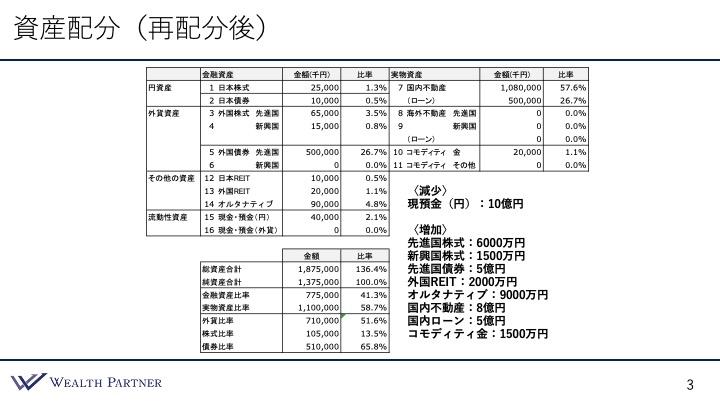

資産配分(再配分後)

先ほどの運用目標を達成するためには、どのような配分にして運用していけば良いのかをご提案させていただいたのがこちらの資産配分シートです。

右下に減らす資産と増やす資産のバランスがあります。減少させる資産としては、今回のテーマの現預金10億円をいろいろな資産に配分していきます。増加させる資産としては、先進国株式が6,000万円、新興国株式が1,500万円です。日本株は元々持っていて、そのバランスがちょうど良かったので、特に増やすことも減らすこともしていません。

先進国債券が5億円、外国REITが2,000万円、オルタナティブ(ヘッジファンドと一部暗号資産)が9,000万円です。国内不動産は8億円、一棟のRCマンションを2件投資しており、4億円ずつ投資するイメージです。それに伴い、国内ローンを2.5億円ずつ借りています。最後に、コモディティ金に1,500万円、このような再配分になっています。

このような再配分をすると、全体のバランスはどうなったでしょうか。左下をご覧ください。総資産合計は18億7,500万円になっています。元々借入はありませんでしたが、不動産の借入を5億円していますので、純資産より総資産の方が大きくなり、レバレッジ比率が元々は100%でしたが、136.4%に高まっています。投資効率が上がっていますが、リスクを取りすぎているわけではなく、適切な範囲でレバレッジがかかって投資効率を高めているといえると思います。

次に、金融資産と実物資産の比率は、金融資産が41.3%、実物資産が58.7%なので、概ね金融4:実物6というバランスになっています。まさに黄金比、かなり良いバランスになったと思います。

外貨比率は51.6%です。ニュートラルな水準は50%ですので、そこを目指すことが多いのですが、限りなくそれに近い外貨比率になっています。

金融資産に占める株式と債券の比率は、株が13.5%で債券が65.8%です。かなり保守的な金融運用のバランスといえるのではないかと思います。この方の50代後半という年齢と、会社を売却してリスク許容度が低くなっている点、虎の子資産になっている点を考慮すると、このようなバランスが適切ではないかということで、このように債券の割合が高い金融運用のバランスにさせていただきました。

再配分の投資効果(分散・成長)

こちらは再配分したことによる投資効果をまとめたものです。「分散」と「成長」に対する投資効果がどれぐらいかを表しています。

分散というのは、先ほどお伝えさせていただいた各重要な資産配分のバランス、レバレッジ比率や実物資産比率などが、当初の状態から実際に再配分した状況でどう変わったか、比率の推移を表しています。

レバレッジ比率は100%から136%に増えており、実物資産比率は20%から58%に、外貨比率は0%から51%、株式比率は2%から13%、債券比率は0%から65%と高まっています。この方の目標を達成するために、適した資産配分が再構築できていることが、こちらの比率の推移を見るとわかると思います。

成長に関しては、運用資産の年間の想定成長率は5.8%と試算できると思います。過去20年の各資産クラスの指数をブルームバーグという金融端末で試算すると、年間成長率は5.8%になります。目標の成長率は5.5%でしたので、概ねその水準を少し上回るくらいの成長率での配分になっていると思います。

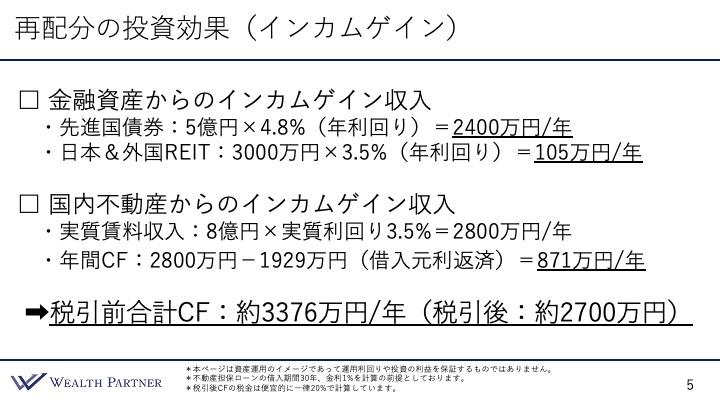

再配分の投資効果(インカムゲイン)

次の投資効果はインカムゲインです。この方にとって、役員報酬の代わりになる投資による定期収入がどれぐらいの水準かを表しています。主に2つありまして、金融資産からのインカムゲインと不動産からのインカムゲインに分かれます。

金融資産からのインカムゲインとしては、先進国債券5億円×年利回り4.8%で、税引き前で2,400万円の年間収入があります。また、日本と外国のREITは、3,000万円× 3.5%の年利回りで105万円のインカムゲインになります。

不動産からのインカムゲイン収入は、実質賃料ベースで8億円の不動産投資に対して、実質利回りが3.5%の場合、管理コストや経費などを引いた後の手残りは、実質賃料で毎年2,800万円入ってきます。しかし、銀行借入がありますので、年間のキャッシュフローは、2,800万円から元本と利息を返済した1,929万円とシミュレーションできるので、手残りは毎年871万円入ってくることになります。

先ほどの金融資産のインカムゲインと不動産のインカムゲインを足し込むと、税引き前の合計のキャッシュフローは毎年3,376万円入ってくる可能性が高いということがわかります。これに税金を20%と仮定すると、税引き後で約2,700万円が想定のインカムゲインになります。

目標設定で作らせていただいたインカムゲインの目標は、毎年税引き後で2,500万円でした。ですから、それを上回る水準が想定できるわけです。この方の現在の会社からの役員報酬に対する手取りは2,300万円なので、それを余裕を持って上回るインカムゲイン収入を生み出すことができる可能性が高いことがおわかりいただけたかと思います。

資産管理会社の活用イメージ

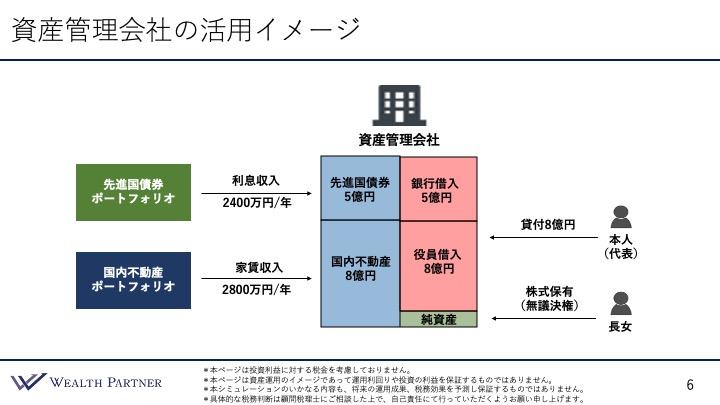

最後に資産管理会社をどのように活用していくのかをご説明します。

この方が代表となる形で資産管理会社を設立します。ポイントはお子様を株主にすることです。ご長女様にこの資産管理会社の株式を持たせて、お子様名義の会社にします。

作ったばかりの会社なので資産はありませんから、ご本人様が貸付をします。10億円の運用資産のうち8億円を資産管理会社に貸し付けます。そうすると、資産管理会社のバランスシートの負債のところに役員借入金8億円が入ります。また、銀行からも不動産投資の借入を5億円しているので、5億円と8億円で13億円という資金を資産管理会社は得るわけです。

この資産管理会社が主に投資するのは、先進国債券5億円と国内不動産8億円となっています。債券のポートフォリオから毎年想定の利息収入で2,400万円が資産管理会社に入ってきて、不動産や家賃収入からは賃料ベースで2,800万円が毎年入ってくるので、この資産管理会社は投資によって約5,200万円の収入を得ることになります。そのような資産管理会社ができるわけです。

では、これがなぜ最終的にお子様に対する相続対策になるのでしょうか。この収入が資産管理会社に毎年入ってきて、そこから経費を使ったり税金が引かれたりしますが、残った利益に対する純利益が、この右下の純資産にどんどん貯まっていきます。これを債券や不動産でうまく運用していければ、基本的には資産は毎年増えていく可能性が高いと思います。つまり、利益として残った分や資産価値として増えた分は純資産として増えていくわけです。また、銀行の借入の元本返済を毎年していくので、時間の経過とともに純資産がお子様の資産として膨らんでいきます。それは承継済みの資産ですから相続対策になっているわけです。

ご本人様がそのまま自身の個人名義で運用していくと、自分の資産として膨らんでいき、最終的に相続税がかかるので、あまり意味がありません。ですから、このようにお子様名義の資産管理会社で運用することによって、資産成長分がお子様の資産として増えるので、中長期的な相続対策になっているのです。

ご本人様の年齢が70~80代のご高齢の場合あまり有効ではありませんが、この方のように50代後半やお若い富裕層の方にとっては、時間をかければかけるほど有効な相続対策になります。この方のご年齢やお考え、前もって対策したいというご要望を総合すると、資産管理会社を作って運用するスタイルが一番合うのではないかということで、ご提案して実施していただきました。

まとめ

今回のテーマである「富裕層が実践する10億円のベストな資産運用実例」をまとめます。ポイントは4つです。

王道の投資方針は「守り」と「分散」

富裕層の方の、特に10億円や高額な資産運用の王道の投資方針は、やはり「守り」と「分散」だと思います。10億円の資産を持っている方は、2倍、3倍に資産を増やしたい方はあまりいらっしゃいません。基本的には減らさないことや守ること、特にこの方のように会社を売却されて虎の子の資産になっている場合や、投資のリテラシーがそれほど高くない富裕層の方ほど、守りと分散を重視して運用する傾向にあります。今回の実例のように保守的に運用される方が多いと思います。

必要なインカムゲインは余裕もってしっかり確保

高額な運用をされる方で多いパターンは、会社を売却されて多額のキャッシュを得る方ですが、会社はなくなっているので、そこからの収入や拠り所がなくなっています。ですから、その会社からの収入に代わる、それ相応のインカムゲインをしっかり確保する必要があります。それは、会社売却代金でしっかり実現する必要があるのです。さらに、それを目標に対してかなり余裕を持って確保していくのが大事ではないかと思います。

想定している利息収入は、投資したときよりもドル安円高になった場合はその分が減りますし、不動産も空室になった場合は家賃収入が減るので、「余裕を持って達成する」「しっかり確保する」というのが大事です。

資産の2本柱は「先進国債券」と「国内不動産」

投資方針を「守り」と「分散」として、インカムゲインもしっかり確保するとなると、行き着く資産クラスは2本柱で、金融資産は先進国債券で、実物資産は国内不動産です。今回の実例でも、多くの割合を割いているのがこの先進国債券と国内不動産となっています。多くの富裕層の方に共通する最適解の運用でしたので、ご紹介させていただいたわけです。

資産管理会社を含めた相続対策も同時に完備

今回の実例でも資産管理会社を作って運用していますが、相続対策も同時にできる点が大事です。相続対策を別でやると大変ですが、資産管理会社を個人で運用するのに加え、資産管理会社を作って一部を運用するだけのことなので、あまり労力もかかっていません。また、それが中期的な相続対策になっているので、非常にコスパが高い対策になっています。このように50代や60代のお若い富裕層の方の場合、中長期的な相続対策が必要ですので、資産管理会社を作って相続対策も運用とともに同時にやっていくのが王道の資産運用になると思います。

本日は「富裕層が実践する10億円のベストな資産運用実例」という内容でお届けさせていただきました。

https://wealth-partner-re.com/meeting/