相談事例3

case会社売却後の資産運用

「柱はインカムゲインと相続対策」

60代・男性

会社売却元オーナー

家族構成:奥様とお子様3名

保有資産総額:73億円

年収:なし

- 会社の売却代金はたくさんあるが役員を退任したので定期収入がない

- もう60代なので真剣に相続税対策を検討したい

- 万が一のときに遺族が相続争いにならないよう対策を考えたい

- 会社を売却したので有効であれば資産管理会社で運用を検討したい

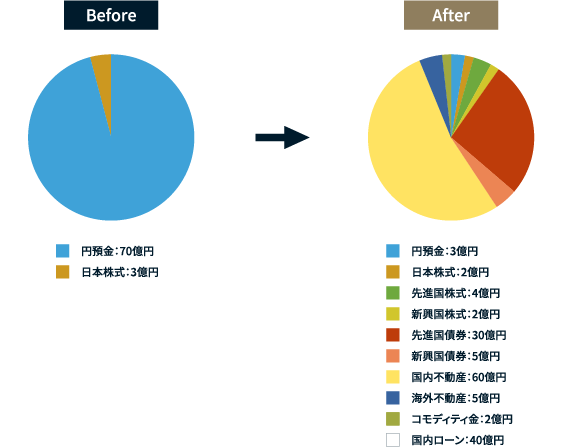

資産配分

投資効果

投資目的と資産承継を重視した資産配分への転換

・インカムゲインという投資目的を考慮し債券と不動産を重視した資産配分

・相続税への対策を考慮して特に国内不動産に重点を置く

安定したインカムゲイン(定期収入)の獲得

・毎年4億4500万円の安定収入を獲得

・債券から1億7500万円、国内不動産から2億7000万円

相続税対策

・相続税評価が軽減される都内好立地の中古一棟RC造マンションに複数戸投資

3つの資産管理会社を設立し資産承継対策

・資産管理会社を資産運用の主体とすることで税務的なメリットを享受

・お子様1人に対して1法人を設立することで最終的な相続争いのリスクをヘッジ

当社アドバイザーのコメント

会社を売却した元オーナーの方なので、まずは役員報酬に代わるインカムゲインを得ることができるように債券と国内不動産を資産の中核としました。

お子様が3名いらっしゃるので相続争いとならないよう資産管理会社を3つ設立し債券と不動産投資の主体としました。

保有資産が多く相続税も高くなるので国内不動産は好立地の都内一棟不動産を選択し、1つの資産管理会社に対して複数の一棟不動産に投資していただきました。

遺言も書くことで万全な相続税・争い対策ができたと思います。

お客様の声

会社を売却して余剰の現預金ができたので資産運用を真剣に検討を始めたときに、インターネット検索でウェルスパートナーのHPを見て個別相談を申込んだのがきっかけでした。

他のプライベートバンクなどにも提案は受けていたのですが、同社の提案は資産配分の最適化だけではなく税務や相続の最適化の要素が多く、長期的な資産承継までを考慮した場合、同社が一番良いと判断し運用をお願いしました。

資産管理会社設立から税理士の選任、不動産の選定に至るまでほぼ全てを同社一気通貫でお願いできるのでとても頼りにしています。

同社は税理士を内製化しており税務のセカンドオピニオンをもらえるのも同社の良い点と考えています。