目次

はじめに

本日のテーマは、「医師の1億円で作るベスト米ドル社債ポートフォリオ」です。以前配信した、「医師の1億円で作るベスト米国債ポートフォリオ」がご好評いただき、たくさんの医師の先生方に見ていただきましたので、今回は米国債ではなく、米ドル社債(会社が発行している債券)に投資してポートフォリオ作った場合の債券の運用をお伝えします。

特徴としては、米国債よりも比較的高い利回りを得ることができるという運用がこの米ドル社債です。目標の利回りが4%後半や5%前後など、少し高めの医師の先生方にとって、非常に有用になると思いますので、参考にしていただければと思います。

▼今回の内容はYouTubeでご覧いただけます

過去20年のアメリカ10年国債利回りの推移

まずは、アメリカ10年国債利回りの推移を見ていきましょう。こちらは過去20年のチャートです。

こちらが米国債の利回りで、この10年国債利回りそのものの形になるわけです。このアメリカ10年国債の利回りに、会社が倒産するリスクが上乗せされたものが、米ドル社債の利回りになっていますので、このアメリカ10年国債の利回りの推移を見ると、米ドル社債は0.5%~1%ほど上乗せした利回りになっています。このアメリカ10年国債の利回りが、全ての債券の利回りの大元になっています。こちらの直近の状況をご覧ください。

過去20年のチャートですが、直近が一番右側になっており、2024に入ってから再び上昇しているのがわかると思います。2024年から薄い赤色のマークで表していますが、実は年始までは利回りも若干下がっていて3.8%ほどでしたが、足元では4.5%程度まで上昇しています。現在2024年の4月ですが、4ヶ月で0.7%程度アメリカ10年国債利回りが再び上昇している状況です。

現時点の4.5%の利回りというのは、2007年の10月ぶりの水準ですから、16年~17年ぶりの高利回りであるのが今の状況です。このように、アメリカ10年国債利回りが4.5%まで上昇すると、ここにさらに利回りが上乗せされる米ドル社債などは、投資することでもう少し高い利回りを得られるようになっています。米ドル社債を含めた米ドル債券の投資としては、チャンスといえるのではないでしょうか。

米ドル社債ポートフォリオ設計例

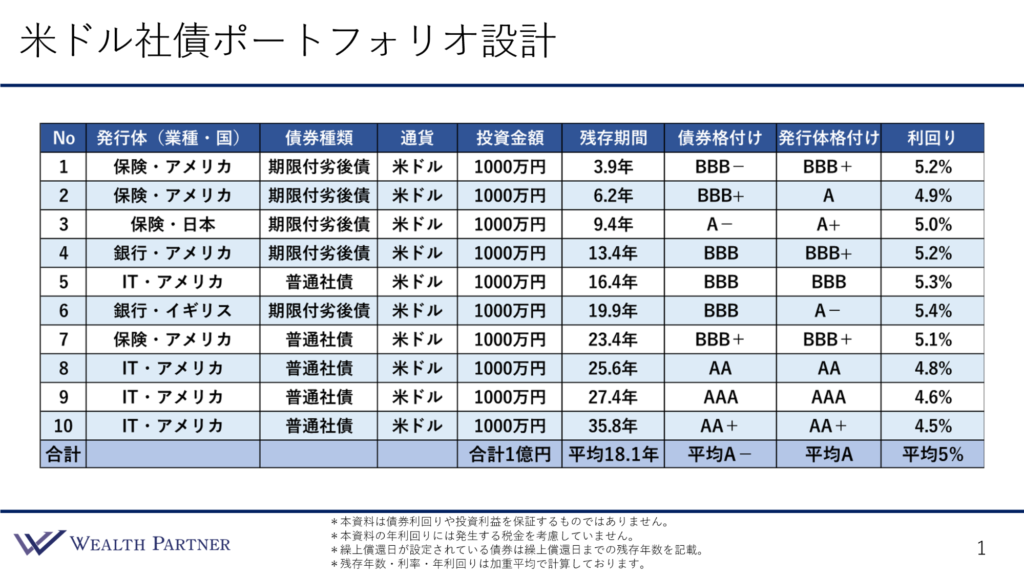

こちらが米ドル社債ポートフォリオです。

今回、10個の債券に投資しています。1債券に1,000万円投資して、合計1億円という債券の設計です。左側の発行体から見ていきましょう。発行体とは、どのような業種で、どこの国の会社がこの債券を発行しているのかを表しています。保険会社、銀行、IT会社の割合が高いと思います。保険会社が4社、銀行が2社、IT会社が4社、国はアメリカの会社が9社、1社は日本の会社になっています。

債券の種類は、期限付劣後債と普通社債が半々といったイメージです。期限付劣後債とは、会社が倒産したときにお金が返ってくる順番が普通社債よりも遅いという特徴がある代わりに、普通社債よりも利回りが少し高いという設計の種類の債券になっています。

通貨は全てドル建て、投資金額は1債券1,000万円、残存期間(お金が返ってくるまでの期間)が、3.9年、6年、9年、13年、16年、19年…など、このように数年に一度お金が返ってくるような残存期間で設定しています。最後の債券は期間が長めですが、平均の残存期間は18.1年になっています。

債券の格付けは、基本的には、投資信託や年金、ファンドなどが投資する基準になっているBBB−以上の格付けの債券だけになっていますので、非常に高格付けな債券ポートフォリオということがいえると思います。平均の格付けはA−です。A−というのは、日本のメガバンクの格付けのようなイメージです。この債券ポートフォリオの平均でいうと、この債券投資は、日本のメガバンクにお金を預けるようなイメージに近いと思います。発行体の格付けは1つ高く、平均でAになっています。

利回りは、5%前後の利回りの債券が多いです。格付けが高いと利回りが低く、格付けが低い債券ほど利回りが高くなっています。平均の債券ポートフォリオの利回りで5%なっています。以上が米ドル社債ポートフォリオの概要です。

平均してA−の債券格付けで、平均利回り5%を狙いにいくという債券の運用になっています。先ほどお伝えしたように、米国債の利回りは足元で4.5%ですので、少しリスクを高めに取る代わりに、利回りも0.5%高く取りにいくということを目指すポートフォリオになっています。

利回り5%で1億円を運用するということは、利回りベースでいうと、この1億円の債券運用によって、為替が変わらなければという前提ですが、毎年500万円の利益が安定的に生み出されるということです。残存期間が平均18年程度のイメージで、債券格付けは平均A−で安定的に運用していくことを目標にした米ドル社債のポートフォリオとなります。

まとめ

今回のテーマである「医師の1億円で作るベスト米ドル社債ポートフォリオ」をまとめます。ポイントは4つです。

ポイント1)自分に合った利回りと格付けのバランスを作る

ご自身に合った利回りと格付けのバランスを作ることが非常に大事だと思います。利回りというのは、債券投資の利益(収益性)を表しています。格付けは、債券の安全性を表しています。ですから、どちらも高くすることは無理なわけです。利回りも高くして、格付けも高くするというのは無理で、利回りを上げて格付けを下げるか、格付けを上げて利回りを下げるか、どちらかしかできません。ですから、このバランスが丁度いい利回りと格付けで、ご自身に合ったところを探すというのが、米ドル社債投資の一番大事な考えどころといえます。

米国債の場合、非常に高格付けで低利回りということで、運用の収益性も利回りも決まっているのですが、そこを基準にしてどれぐらいリスクを取り、格付けを下げて利回りを上げるのか、ご自身に合ったものを考えることが大事であるということです。

ポイント2)今ならリスク少なく利回り5%を得られる

世の中の状況によりますが、最初のチャートでお伝えしたように、2024年になってから、アメリカ10年国債で利回りが急上昇しています。3.8%だったものが4.5%まで上がっています。ですから、今であれば、そこまでリスクを取らずに利回り5%を得ることができます。

実際に債券ポートフォリオの設計例の平均利回りも5%で、債券格付けは平均でA−になっています。これが2023年の年末はどうだったかというと、世の中の利回りが結構下がっていました。昨年の年末や今年の年始は4.5%程度で、A−の債券格付けの場合は、利回り5%を得られなかったのですが、それが0.5%底上げされているので、目標の利回りが5%の方にとっては、このような格付けの高い社債のリスクで5%の利回りを得られるので、チャンスということがいえると思います。

ポイント3)一時的な米高金利なので平均残存期間は長めにする

チャートで見ていただいてわかるように、やはり今のアメリカの金利は一時的に高くなっているのではないかと考えている医師の先生方が多くいらっしゃいます。16年~17年ぶりということなので久しぶりではあるのですが、過去の平均を見ると、今のアメリカの経済の実力を考えたところ、アメリカ10年国債利回りは、2%~3%が相場なのではないかと思います。そのような中で4.5%に利回りということなので、一時的なインフレによって押し上げられている一過性の高金利であると考え、この高金利の恩恵を長く得るという考えで、やはり期間が長めの債券に投資するという方が多いわけです。

それでは、期間30年の債券のみに投資するのかというと、そういったわけではありません。今回の社債のポートフォリオのようにバランスよく期間を設計し、いろいろな期間の債券を保有して、平均の残存期間を長めに設計する発想になります。先ほどの残存期間も平均18年となり、期間を考えずに債券ポートフォリオを組むと、10年前後が平均残存年数のポートフォリオになります。このように平均残存年数を長くするという発想に基づいて残存期間を調整し、平均残存年数を18年~19年の期間に設計するというのが、今の金利の状況に非常に合っていると思います。

ポイント4)一定間隔で償還されて再投資する仕組みにする

これも残存期間に関係があります。米ドル社債ポートフォリオ設計例を見ていただくとわかるように、数年に一回、元本が返ってくるような期間の組み方をしており、一定間隔で債券が償還されていきます。その償還された債券を、再び期間が長い債券に投資するわけです。そうするとベルトコンベアのようになっていくのですが、このような形が実は良いという考え方があります。これは、世の中の金利の変動リスクを実は下げていることになります。

例えば、3年後にお金が返ってくる債券のみに全て投資したとします。同じような債券に投資したとしても、3年後に世の中の金利が3%でしか運用できないとなると、いろいろと困るわけです。5%で運用できると思ったのに3%になっていたとなると、予定が狂ってしまいます。

ですから、先ほどの設計例のように、いろいろな期間の債券に投資して、3年後にお金が返ってきたときは利回りが4%であっても、6年後に返ってきたときは6%で逆に上がっていて、プラスマイナスゼロになるなど、少しずつお金が返ってくるような仕組みにして、金利の変動リスクを分散することにより、債券全体のポートフォリオの平均利回りが下がることを防ぐという効果が見込まれるわけです。このようなものを❝ラダー型の債券運用❞といいます。そのような発想で米ドル社債のポートフォリオを作ることがよろしいと思います。

本日は「医師の1億円で作るベスト米ドル社債ポートフォリオ」という内容でお届けさせていただきました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中