目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は、「ラップ口座にハマる医師が資産運用に失敗する理由」というテーマをお届けいたします。

銀行や証券会社と全く付き合いがない医師の先生は、ほとんどいないと思います。

少なくとも、銀行では預金という形でお付き合いがあるかと思います。そういうところで、皆さんが最近感じていらっしゃると思うのですが、やたら証券マンや銀行員の方が「ラップ口座はどうですか?」と勧めてくることはないでしょうか。

ファンドラップと呼んでいるかもしれませんが、「ファンドラップで運用しましょう」という提案をされていると思います。このラップという今の金融業界の中では一大ムーブメントというか、「最後はこれしかない」とされるくらいの金融商品です。

一方、私は「ラップ口座にお金を預けるくらいであれば、サランラップにお金を包んで土の中に埋めで置いた方が減らない分よい」という標語を持っているくらいラップ口座嫌いということで、業界からはかなり危険視されている人物なのですが、その合理的な理由もきちんとあります。

私は、そのように銀行や証券会社からラップ口座を勧められ、ラップ口座で運用して失敗した医師の先生方をかなり見てきましたので、今回は「失敗してしまう理由」と「ラップ口座の内容そのもの」について学んでいただく内容にできればと思います。

ラップ口座の仕組み

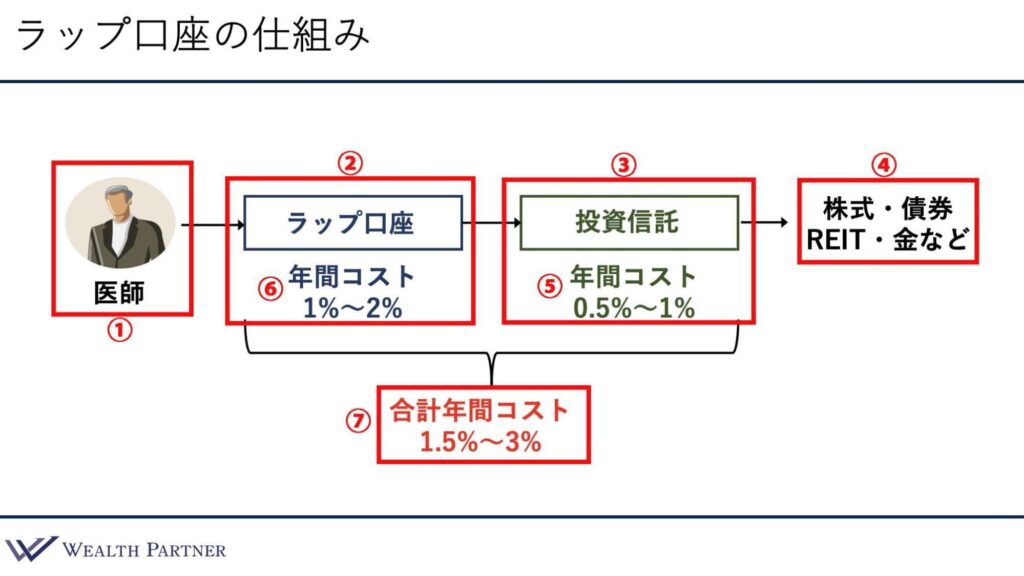

まずは、「ラップ口座とは何か?」というものをご理解頂くために、その仕組みを分かりやすくイラストにしましたので見ていただければと思います。

一番左側に医師の先生(①)がいらっしゃいます。お金を投じるわけなのですが、投資するお金はどこに入るのかというと、その右側のラップ口座(②)です。そのラップ口座を通して、いろいろな投資信託(③)に投資します。その投資信託を通して株式・債券・REIT・金など(④)に投資されて、それが上がったり下がったりして、医師の方の最終的なリターン(利益)になります。

特徴としては、ラップ口座として投資信託に投資しているのですが、医師の先生ご自身がどのように投資した方が良いのか分からないため、証券会社や金融機関が投資する投資信託を選べることです。

証券会社が「この株の投資信託に投資してください」とか、「債券の投資信託に投資をして」「ヘッジファンドに投資をして」そういった投資信託の投資配分を決めて、その配分を減らしたり増やしたりして調整をするため、医師の先生はラップ口座に投資したら「何もしなくてよいです」「資産運用を一任できます」「資産のリバランスなどもしてくれます」ということです。つまり、「完全にお任せの丸投げできる金融商品」というのが売りで、投資されている医師の先生が多いわけです。

そして、「ラップ口座のコスト構造がどうなっているか」がかなり特徴的で、普通に投資信託に投資するだけであれば年間のコストというのはみどり色の部分、年間コスト0.5%から1%(⑤)くらいとなることが多いと思います。しかし、ラップ口座というだけに、証券会社が管理するコストが当然かかります。年間コストはだいたい1%から2%(⑥)のラップ口座が多いかと思います。したがって、ラップ口座というのは実はコストが二重構造になっているのです。

ラップ口座のコストと投資信託のコストが医師の先生が負う年間の運用コストになるのですが、合算すると下のようになり、だいたい1.5%から3%(⑦)というのが年間のコストになり、非常に高コスト構造というのがラップ口座の弱点といわれています。

このように、年間コストは1.5%から3%と結構開きがあるのですが、これはいろいろな金融機関によってコストが違ったり、あとは同じラップ口座の中でも選ぶ資産の配分や、どれくらい積極的・保守的なのかによって変わるため一概に言えないのですが、だいたい1.5%から3%に収まるようなコストのラップ口座が多いと思います。

したがって、これくらい(年間1.5%から3%)の運用コストがかかるとすると、債券の利金が3%から4%だとしたらほとんど利益が残らない場合が多いわけです。

インデックスに勝てないラップ口座

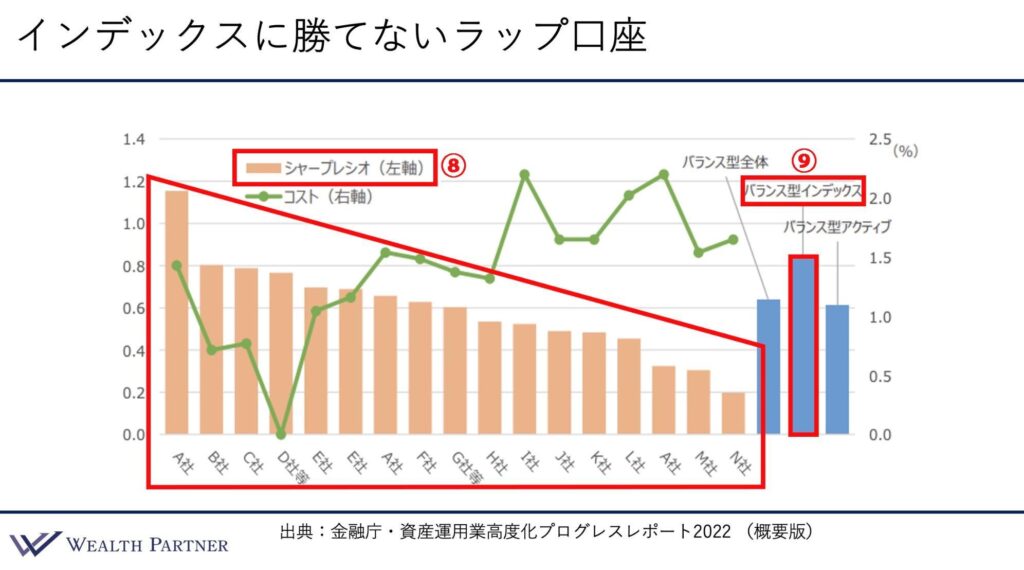

こちらはラップ口座で資産運用すると失敗してしまいがちであるという理由の1つです。このイラストは、金融庁が2022年に出したレポートで、ざっくりいうといろいろな証券会社や金融機関がラップ口座を作っていますが、ラップ口座は「インデックス(日経平均など指数)のパフォーマンスに勝っていない」ということを表しています。つまり、「それで良いのか」というのを発表した金融庁のデータということです。

簡単に説明すると、薄いオレンジ色の棒グラフ(A社・B社など)、17社のラップ口座のデータになっているのですが、この数字はシャープレシオ(⑧)と呼ばれる数字です。シャープレシオとは、取っているリスク(値動きの大きさ)に対して、リターンがどれくらい大きいかという数字で、このシャープレシオが高ければ高いほど運用が安定していてパフォーマンスが良いということです。したがってこの数字は高いほうが良いわけです。

左から17社のラップ口座をシャープレシオの高い順に並べています。何と比べて判断すればよいのかというと右側に青い棒グラフが立っていますが、その中の真ん中(⑨)をみていただくと、「バランス型インデックス」と書いてあります。バランス型のインデックスなので、色々な株式や債券にインデックスファンドで投資している、日経平均やアメリカS&P500などの指数に連動する運用しているものがインデックスなので、さまざまな運用の平均になります。このインデックスと左側の各社のラップ口座のパフォーマンスを比べると、17社中1社(A社)のラップ口座しかパフォーマンスが勝っていないのです。つまり残り16社は全てバランス型インデックスにパフォーマンスが劣っている、負けているわけです。

1社だけ勝っていますが、この1社もたまたま勝っているという可能性が高いです。残りの16社は負けているため、勝率でいうと17分の1なので、だいぶ低いのです。パーセントで言うと6%から7%くらいになります。したがって、大体どのラップ口座に投資したとしても、ほとんどの場合インデックスに勝てないです。それであれば、日経平均やS&P500などに投資しておけばよいのではないかという話になるわけです。

つまり、このデータは「ラップ口座で運用したら資産運用が成功するという幻想がそもそも間違いだ」ということを金融庁が証明してくれているというデータだと思います。

まとめ

それでは、今回のテーマ「ラップ口座にハマる医師が資産運用に失敗する理由」についてまとめていきたいと思いますポイントは4つあります。

保守的な運用を選ぶ医師が多くコスト負けする

1つ目のポイントは、「保守的な運用を選ぶ医師が多くコスト負けする」ということです。これがどういう意味かというと、医師の先生の多くは「株式でガンガン資産を増やして行きたい」「資産を2倍・3倍にしていきたい」「なので積極的にリスクを取ってたくさん株式で運用したいです」と考えているわけではありません。

多くの先生が「安定的に運用したい」「インフレに負けないくらい年間で3%から5%くらい増えたらよい」と考えています。ラップ口座というのは、「どういう株式や債券の配分にするか」を選ぶときに、アンケートのようなものに答えます。「リスクをどれくらい取れるか」「どれくらい長期的に運用するか」「余剰資金かどうか」そういう質問に回答すると、「あなたに最適な配分はこちらです」と提示されるのですが、医師の先生の多くは保守的な回答を選ぶわけです。

そうすると、債券が多めのポートフォリオになります。債券が7割から8割で、日本の国債などが入っているポートフォリオとなり、年間の運用の期待リターンが2%から3%くらいになることが多いです。したがって、先ほどのイラストのとおり、ラップ口座は非常に高コスト構造なので1.5%から3%くらいのコストがかかり、ほとんどの場合コスト負けしてしまいます。「コスト負けして運用がうまくいかない」ということで保守的な運用を選ぶとそうなりがちなのです。

それでは、「そもそもラップ口座で運用しなければよい」という話になるのですが、「ラップ口座で運用したい」「この銀行が好き」「その銀行でご子息が働いているから貢献してあげたい」などの理由からラップ口座で運用する場合もあります。このように、ラップ口座で運用したい場合は振り切ってしまった方が良いです。ラップ口座で運用するのであれば、「できるだけ積極的に運用してリスクを取ります」と回答して株式が多めのポートフォリオにして、「外国の株式か日本の株式ばかりの金融商品になっている」と認識して運用する方がよいわけです。

つまり、「保守的な運用をしがちな医師の先生の多くがコスト負けする」というのがラップ口座なのです。

ほとんどのラップ口座がインデックスに勝てない

2つ目のポイントは、先ほどのデータで示したとおり「ほとんどのラップ口座がインデックスに勝てない」ということです。17社中16社がインデックスに勝てていないので、皆様がたまたまお付き合いしている証券会社のラップ口座が17分の1で勝てているのであれば「素晴らしい」ということになるのですが、なかなかうまく行かないのが世の中です。それであれば、最初から日経平均やS&P500などのインデックスで運用した方が良いです。

外国債券に為替ヘッジをつける意味がわからない

3つ目のポイントです。これは本当に意味がよく分からないのですが、ラップ口座のポートフォリオには株式や日本の債券などいろいろあり、外国債券が入っているケースがほとんどなのですが、外国債券に為替ヘッジをつけることが多いのです。外国債券は投資の割合がかなり多く、保守的に運用するとしたら、ラップ口座の中の3割、多いと4割ほど債券で運用する場合があるのですが、その外国債券に為替ヘッジという、為替リスクを避けるオプションをつけることが結構あります。「為替リスクもなく年間4%・5%の債券の利金が入ってくるのであれば良いだろう」と思うかもしれませんが、そのような上手い話はなく、為替ヘッジというのは為替リスクをなくす代わりにヘッジコストというのがたくさんかかるのです。

日本円と米ドルであれば、アメリカと日本の金利差がヘッジコストなので、今であれば金利差が5%でだいたい5%がヘッジコストとなり、5%が債券のリターンから差し引かれます。そうすると、(債券で5%で運用するのは難しいため)リターンが4%くらいになり、ヘッジコストが5%かかると「逆ザヤ」になってくることが多いわけです。

たしかに為替リスクはなくなるのですが、債券で実質利回りがマイナスになっていることが多く、「これは意味があるのかな?」と純粋に思うのが、このラップ口座の不思議・謎というか無駄ということです。このように意味がわからないため、そもそもラップ口座はやらない方が良いです。こちらもラップ口座で運用に失敗する理由の1つだと思います。

忙しい医師は「丸投げ」という甘言にダマされがち

4つ目のポイントです。上の3つのような良くない面がある中で、なぜ医師の先生がそれでもラップ口座で投資することが多いのか考えたときに、やはりこの「丸投げ」というキラーワードがあるのだと思います。忙しくて資産運用に時間が取れない中で、ラップ口座は「一任運用」と言われるくらいですから、「おまかせで証券会社が配分を決めて運用してくれる」という丸投げで運用できる感覚が医師の先生に響くわけです。

したがって、そのような甘い言葉にだまされがちになってしまうというのが、医師の先生がラップ口座にハマる理由なのかなと思います。やはり、楽をしたいというのは良いところだけでなく、ここまでお伝えしたようなマイナス面があってのラップ口座の丸投げので、そういうところも飲み込んで、それでもラップ口座で良いということであれば投資していただいて良いと思いますが、この話を聞いていただいて「何か少し違うな」ということであれば考え直した方が良いと思います。

今回は、「ラップ口座にハマる医師が資産運用に失敗する理由」という内容をお届けしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中