目次

はじめに

ウェルスパートナー代表の世古口と申します。医師の先生や富裕層の方の資産形成のお手伝いをさせていただいております。

今回は「新NISAをフル活用すると医師の資産はどうなるのか!?」という内容をお届けします。

「NISA」という投資の税金を優遇する制度があります。投資して資産が成長して増えると、本来は成長した分に対して税金が掛かるのですが、増えた分に税金が掛からない、つまり利益が非課税となっているのがNISA制度です。今でも多くの医師の先生方が活用している制度ですが、実は2024年から投資枠が拡充する制度変更がありました。

2023年5月段階で多くの医師の先生方から「2024年からNISAはどうなるのか」「新NISAを活用した方がよいのか」などのご相談やお問い合わせをたくさんいただいております。医師の先生方もすごく関心があると思いましたので、今回はNISAの制度説明だけでなく、拡充する枠をフル活用した場合、医師の先生方の資産はどうなるのかというシミュレーションも含めてお話ができればと考えております。

新NISA制度とは(2024年から拡充)

基本的な知識として、2024年から拡充する新NISA制度の概要をご説明します。こちらの表の左側が2023年12月までのNISA、右側が2024年以降のNISAの重要なポイントをまとめたものです。

出典:朝日新聞デジタル

要点だけをご説明しますと、今のNISAには「つみたて型」と「一般型」の2つがあります。「つみたて型」の1年間の投資上限は40万円、「一般型」は120万円、このどちらかを利用されているのが基本スタイルになります。「つみたて型」は最大20年間、「一般型」は最大5年間の非課税保有年数がありますので、同時に保有できる非課税の上限額は、「つみたて型」が800万円、「一般型」が600万円です。この非課税枠が拡大するのが変更の目玉になっています。

新NISAの「つみたて型」は「つみたて投資枠」となり、1年間の投資上限は現行の40万円が3倍になって120万円に、「一般型」は「成長投資枠」となり、120万円が2倍になって240万円に拡大します。同時に保有できる非課税の上限額も大幅に増額し、1,800万円が上限ですので、1,000万円増えて2倍以上になっています。非課税枠を使ってかなりの金額を投資できることになるのです。

もう一つ大きな変更としては、非課税の期間(非課税で投資して置いておける期間)が、「つみたて型」で最長20年、「一般型」で5年であったのが、新NISAは無期限となる点です。この枠を使って投資した資産をいつ売却しても良い、どれだけでも運用できるとことになりましたので、これも良い変更点かと思います。

医師の先生方が新NISAに特段ご関心を抱かれている理由としては、先程ご説明した、1年間の投資上限が拡大したことがかなり影響していると思っています。今のNISAの「つみたて型」は年間40万円ですから、医師の先生方にとっては少額です。新NISAの年間投資枠は「つみたて投資枠」で120万円、「成長投資枠」は240万円です。医師の先生方は、積立投資で年間にこの程度投資できる資力や収入がおありになるわけですから、非課税で投資できるメリットがあるなら、本腰を入れてやってみようと思われているのではないでしょうか。

資産成長シミュレーション

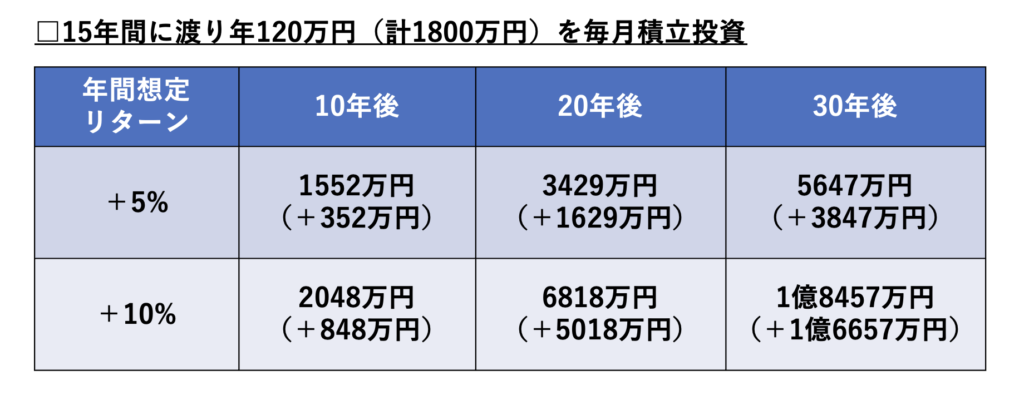

ここからが、新NISA枠をフル活用した場合の資産成長シミュレーションです。前提として、2024年からの新NISA「つみたて投資枠」をフル活用し、年間の投資上限額120万円を15年間、合計1,800万円(非課税枠の上限)までを毎月積立投資した場合のシミュレーションとなっています。

*利益に対する税金を考慮しておりません。

*利回りや投資成功を保証するものではありません。

一番左が年間想定リターン(投資した資産が年間何%増えていくかを想定したリターン)です。1つ目の想定は資産成長率+5%です。イメージとしては米ドルの債券(債券型の資産)を想定しています。アメリカのドル建てで投資した債券の利回りは、現在4~6%程ですので、この程度が相場の期待リターンではないかと思います。

年間想定リターンのもう1つが+10%です。結構高い数字ではありますが、過去数十年間のアメリカの資産成長率を年間に均すと+10%になります。主にアメリカの株式や海外の新興国株式に投資するという資産の成長率を想定しています。

現実的な+5%の方から見ていきましょう。先程お伝えした想定の金額どおりに投資し、10年後の資産の評価額は1,552万円になる可能性が高いという結果になりました。その中に含まれる(投資元本ではない)資産が成長した分は+352万円です。これが利益です。仮に10年後の時点で売却したとして、非課税になるのがこの352万円になるわけです。

20年後は評価額で3,429万円になります。その中に含まれる利益が+1,629万円ですので、20年後になると、利益が資産の評価額の半分を占める程度になってきます。

更に投資を始めてから30年後は、評価額で5,647万円になります。それに占める利益は+3,847万円です。これが非課税で売却できるのであればかなり大きなことです。本来であれば3,847万円に対して約20%、770万円程度が税金として必要になりますが、その分を払わずに受け取ることができるので、非常に経済効果(税効果)が高いと思います。

次に+10%、主に株式に投資した場合の資産のシミュレーションを見ていきましょう。10年後は評価額で2,048万円、それに含まれる利益は+848万円です。+10%で増えていくと、+5%よりもかなり資産が成長しますので、この程度の金額になるわけです。

20年後は評価額で6,818万円、そこに含まれる利益は+5,018万円です。やはり+10%ずつ増えていくと、20年後では、先程の+5%の倍程度の評価額に資産が成長しています。

更に30年後はかなりの金額になっています。投資元本は1,800万円ですので、その10倍、評価額で1億8,457万円です。そこに含まれる利益は+1億6,657万円ですので、ほとんどが利益になっています。

投資した資産が30年後も+10%で運用し続けることは非常に稀かと思いますので、1億8,457万円は少し望み過ぎと言えるでしょう。+5%の資産成長は非常に常識的・現実的で可能な範囲ではないかと思います。ですから、基本的には年間想定リターン+5%で考えて、新NISAへの投資も検討を組み立てていくのが良いと思います。

ポイント

最後に「新NISAをフル活用すると医師の資産はどうなるのか!?」をまとめます。

3,000万円から5,000万円の資産形成も十分に可能

1つ目は、新NISA制度をフル活用すれば、シミュレーションでお伝えしたとおり、3,000万円から5,000万円の資産形成も十分に可能かと思います。+10%のシミュレーションは少し高望みし過ぎですが、+5%であれば現実的で取り組み可能な想定リターンの範囲と考えます。

新NISAのメリットは期間無制限で非課税

2つ目は新NISAのメリットです。シミュレーションどおりフル活用して3,000万円から5,000万円に資産を増やした中に含まれる利益は、期間無制限で非課税になります。先程のシミュレーションの30年後の+5%の想定リターンは3,800万円が利益ですので、約20%の約760万円程度が本来払わなければならない税金です。これを払わなくていいということで、非常に税効果・経済効果が高いと言えます。

配偶者の方も新NISA制度を使うことができる

3つ目は、意外とやっていない方が多いのですが、当然、配偶者の方も新NISA制度を使うことができますので、奥様の口座でも新NISAを使って投資した方が良いと思います。そうすることで2倍の投資額で投資できますので、毎年120万円×2人で15年投資したとしたら、1,800万円×2人=3,600万円分が非課税枠で投資できることになります。先程のシミュレーションどおりフル活用すれば、単純に×2人になるので、6,000万円から1億円程度の資産形成も可能であると言えます。

新NISA制度をフル活用すれば、医師の先生方の資産形成の切り札になる可能性は非常に高いと思います。ご夫婦でNISA枠をしっかり使っていけば、このNISA枠だけで1億円の資産形成も可能です。しかも売却時の利益に税金が掛からないので、1億円をそのまま受け取ることができるのです。状況によっては、老後の生活資金になり得る可能性はあると思います。まだNISAを使われていない方で来年から始めようという方、現行NISAをやっている方で新NISAに関心がある方は、使った方がよい可能性が高い制度であると考えます。

本日は「新NISAをフル活用すると医師の資産はどうなるのか!?」という内容でお届けさせて頂きました。

当社では医師の先生方の無料ご相談を承っております。

ぜひお気軽に下のフォームからお申し込みください。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中