目次

はじめに

みなさんこんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は「医師が1億円で作るおすすめ米国債ポートフォリオ」という内容をお届けします。

最近、よく医師の先生方からいただくご相談の内容として、米国債(アメリカが発行している米ドル建ての国債)に関心があるというものが多いです。

理由としては、ここ数年くらいアメリカの金利が上昇しているので、米国債の利回りが高まっていることや、医師の先生方が実際に海外旅行へ行った際に、現在の円安を実感されて「このまま資産を円だけで持っていてよいのか」という不安を実感されたことで相談が増えていると思います。

このような理由から、今回は医師の先生方が、例えば「1億円を使ったとしてどういった形で米国債のポートフォリオを組むのがよいのか」という設計についてご説明できればと思います。

▼今回の内容はYouTubeでご覧いただけます

米国債のポートフォリオ設計

それでは実際に、米国債ポートフォリオの設計の一例をご覧いただければと思います。

これは、私の中でおすすめだと思う債券ポートフォリオの設計例です。

いつもの表になっておりますが、銘柄はすべて米国国債(①)、債券種類は国債(②)、通貨がすべて米ドル(③)、金額は1,000万円(④)ずつとなっています。

米ドル建ての債券は購入金額が10万米ドルからというものが多いのですが、米国債は比較的低額からできる国債が多いので1,000万円から投資できているわけです。

合計金額は、10債券なので1億円(⑤)というポートフォリオになっています。

そして債券格付け(⑥)は、米国債がほぼ最高格付けのAA+ですので、この債券ポートフォリオの平均格付けもAA+となっています。

次ですが、今回重要となるのが債券の残存期間(⑦)です。

いつ、どれくらいのタイミングでお金が返ってきて、どれくらいの平均残存年数でこの米国債ポートフォリオが設計されているのかということが重要となってくるわけです。

こちらの米国債は、残存期間が短い順に上から並んでいます

3.8年、6.8年、8.6年、10年台の債券もあって、22.6年24.3年・・・と平均で16.9年になっています。

だいたい、数年ごとに一つの債券が償還してくる刻みで残存期間が設計されていて、残存期間を平均するとだいたい16.9年という設計になっています。

そして、年利回りが一番右側(⑧)になっていまして、短いものから長いものまで、だいたい4%前後と、アメリカ10年国債と近い水準の利回りになっています。

このような米国債、非常に格付けの高い債券にバランスよく分散投資をして保有したとしても、現在であれば年利回り4%を目指せる、そういったポートフォリオ設計になっています。

そして平均の残存期間が16.9年ですので基本的には平均4%の年利周りがこれくらいの期間続く可能性が高いというポートフォリオになっています。

米国債は倒産のリスクもほぼなく、現在は利回りも充実していて申し分無いのですが、本当に考えなければいけないことは、先ほども重要だとお伝えした左から2列目の残存期間(⑦)です。

米国債はいろいろな期間で発行されていますが、例えば3年後に返ってくる債券だけになっていたり、10年後だけ、20年後だけ、30年後だけなど、どこかの期間だけに偏っている方がかなりいらっしゃいます。

これは基本的には良いことではなく、今回の設計例のように、数年ごと(1年・5年など)に、定期的にお金が返ってきて、できれば細かく刻んだ方が良いのですが、今回のような設計になっているというのが非常に大切になります

その理由について、もう少し詳しく詳しく説明していきたいと思います。

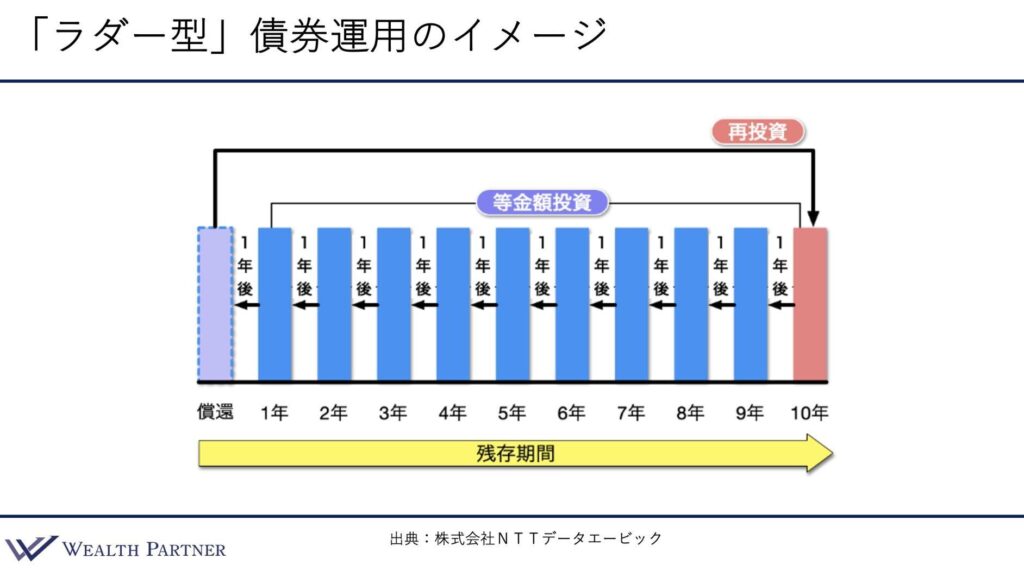

「ラダー型」債券運用のイメージ

それでは、残存期間を刻んで償還のタイミングを分散した方が良いというイメージをつけていただくために、債券運用の世界にある「ラダー型」債券運用のイメージをお伝えしたいと思います。

分かりやすいイラストをネットから抽出してきましたのでこちらを見ていただければと思います。

先ほどの債券ポートフォリオ設計例は3年ごとくらいでしたが、こちらは分かりやすく1年ごと(⑨)になっています。

1年後、2年後、3年後・・・そして最後は10年後に返ってきます。10債券で、1年ごとに返ってくる債券のポートフォリオと考えていただければと思います。

これが、例えば5年後償還の債券だけだとすると、現在は世の中の金利が高い4%なので良いのですが、5年後に金利が1%や2%になってたと仮定すると、5年後に再投資(⑩)した時に、債券ポートフォリオ全体の利回りが、世の中の金利と同様に下がっているままになってしまい、収益性が大幅に下がってしまいます。

そうすると、色々計画をしていることがあったり、インカムゲインを頼りにされている方もいらっしゃると思いますので、そのような場合は困ってしまいます。

これが2年後だけでなく、8年後だけや10年後だけに偏っていると、このように金利が下落してしまうリスクがあります。

しかし、1年や2年など細かく分散していると、例えば1年後に1つの債券が返ってきて、再び10年の米国債に投資をすれば、1年後のタイミングの金利で投資していることになります

2年後は、2年後のタイミングの金利で、同じように10年の米国債に投資をします。

そして3年、4年、5年と1年経つごとに、こちらのイラストでいえば、少しずつ左に来ます。

そして償還が来るたびに、また10年の債券に変えていくことで、毎年債券が返ってきて再投資をしますので、金利の上げ下げの平均化(⑪)ができるわけです。

金利が低い時もあれば高い時もあるので、利回りを均すことができます。

したがって、先ほどの債券のポートフォリオで言うと、設計したとき(現在)は平均利回り4%で、この平均利回りが上がれば良いのですが、できるだけ下がらないように、振れ幅をなくすことができます。これがラダー型債券運用のイメージになっております。

ラダーというのは「はしご」という意味で、こちらのイラストを見るとハシゴのように見えるのでラダーという名前がつけられたのだと思います。

ただし、1年ごとという綺麗な形はなかなかできないと思いますので、自分の中で数年後(2年後・3年後)ごとにお金が返ってくるイメージで設計するというのが大事だと思います。

これは米国債だけではなく、よくお伝えしている米ドル社債など、いろいろな債券運用の金利が下がるリスクをヘッジする手法として有効かと思いますので、今回共有させていただきました。

まとめ

それでは、今回のテーマである「医師が1億円で作るおすすめ米国債ポートフォリオ」のまとめを行っていきたいと思います。

安定的に資産運用したい医師と米国債は相性ぴったり

「安定的に資産運用をしたい」という医師の先生は非常に多いと思うのですが、そのように資産運用をしたいという方に、米国債はぴったりだと思います。

米国というのは世界で一番経済規模(GDP)が大きい国ですし、格付けもほぼ最高格付けのAA+になっています。

通貨もアメリカの基軸通貨の米ドルなので、安定的に資産運用したいという医師の先生が多い中で米国債は相性がぴったりだと思います。

米国債だけでも今なら平均利回り4%を目指せる

2つ目は、このように安定的な米国債だけでポートフォリオを作っても、現在であれば平均利回り4%を目指せる状況にありますので、非常にチャンスということが言えると思います。

高金利の今は平均残存期間は15年以上を目指す

お伝えしたように、現在は高金利の状態にあるので、平均の期間(いろいろな債券の残存期間を平均化したもの)に関しては、先ほどのポートフォリオでは16.9年になっていると思いますが、これくらい平均残存年数が長い15年以上を目指して行くというのが基本的には良いことだと思います。

今の高金利の状態を平均で15年くらい保つことができるということなので、金利がもっと低い状態であれば期間はもっと短い方が良いと思いますが、今の状態であれば15年以上を目指すのが基本戦略としては良いと考えています。

一定間隔で償還、再投資を行うラダー型が基本

4つ目は、先ほど説明した通り、債券投資は米国債に限らず、一定の間隔で償還して再投資を行うラダー型が基本になると思います。

医師の先生に特別な読みがあり「今は金利がすごく低いから短い債券に投資します」または「今は金利がすごく高いから20年・30年以上の債券だけにしよう」ということであれば、そうした方が良いかと思います。

しかし、そのような相場観が特にないということであれば、基本的には一定間隔で償還してそれを再投資するというイメージが一番ニュートラルな戦略だと思いますので、このようなラダー型を基本に考えていくのが良いと思います。

つまり、数年ごとに債券が返ってくるイメージでポートフォリオを組むわけです。

今回は「医師が1億円で作るおすすめ米国債ポートフォリオ」という内容をお届けしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中