目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは「医療法人を売却した引退開業医の資産運用実例【後編】」といった内容でお届けしたいと思います。

前編の方では医療法人を売却された引退開業医の先生の、資産全体の最適な配分についてご提案させていただいて、その流れと実際の投資効果、再配分案について確認いただいたのですが、今回は配分した資産の中の具体的でより詳細な資産運用の内容についてご説明する動画にできればと思います。

こちらの先生が実際に投資した中で、今回大きく役割を果たした資産として、先進国の外国債券が大きな役割を担っているので、今回は先進国債券の詳細な運用の内容と、その流れ・投資効果のポイントについて詳しくご説明ができればと思います。

前編はこちらから

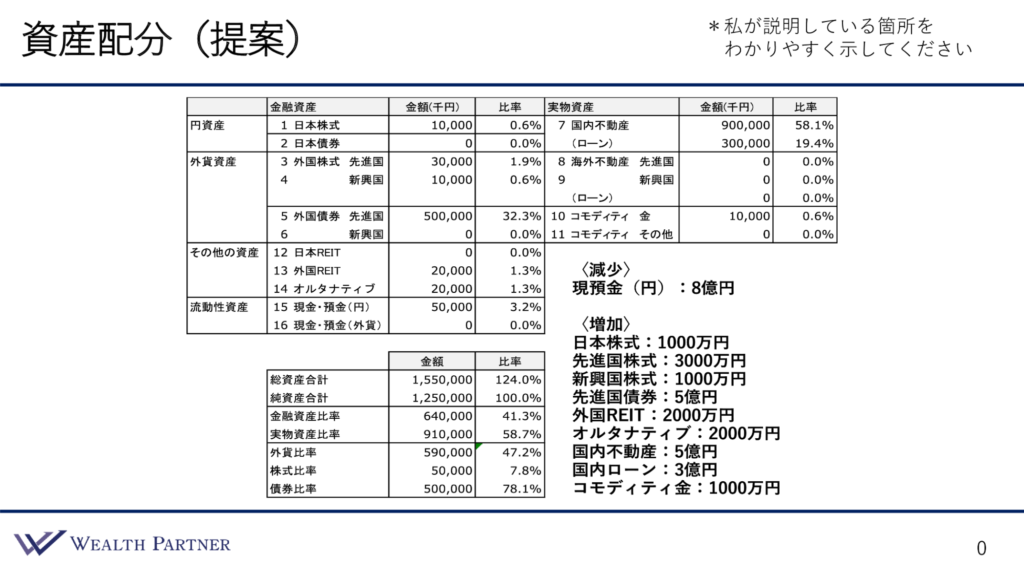

資産配分(提案)

少しおさらいも兼ねて、どういった私たちがご提案させていただいて資産配分にしていただいていたのか、という前編の方で詳しくお話しした、全体的な資産の配分について確認できれればと思います。

こちらが資産配分シートとなっておりまして、左側が金融資産、右側が実物資産で全体のバランスがこの下のかっこの中に表れているわけです。

現預金、医療法人を売却して、できた売却代金の中の8億5000万円の中の8億円を使って、下に色々な資産を配分いただいたというご提案になっております。

株・債券・不動産を色々投資いただいているのですが、今回安定的にインカムゲインを得たり、外貨に資産を振り向けるなどそういった、この再配分における一番大きな役割を担ったのが、この中の先進国債券という資産クラスです。

投資の配分でいっても5億円配分しておりますので、最も大きな金額を投資しているということになりますので、今回この先進国債券の詳細な運用の内容について、ご説明ができればと思います。

5億円を先進国債券投資するという風にざっくり言っても、適当に投資するわけではなくて、しっかりとこの5億円の中で、どういった債券に投資をしていくのかというルールをまずは決めて、どういった債券がいいのかというバランスを考えて、全体の債券のポートフォリオを設計して、ご提案して実際に投資していただくという流れになりますので、まずはそのルールを、投資の方針をどういう風に決めたのかというところについて共有できればと思います。

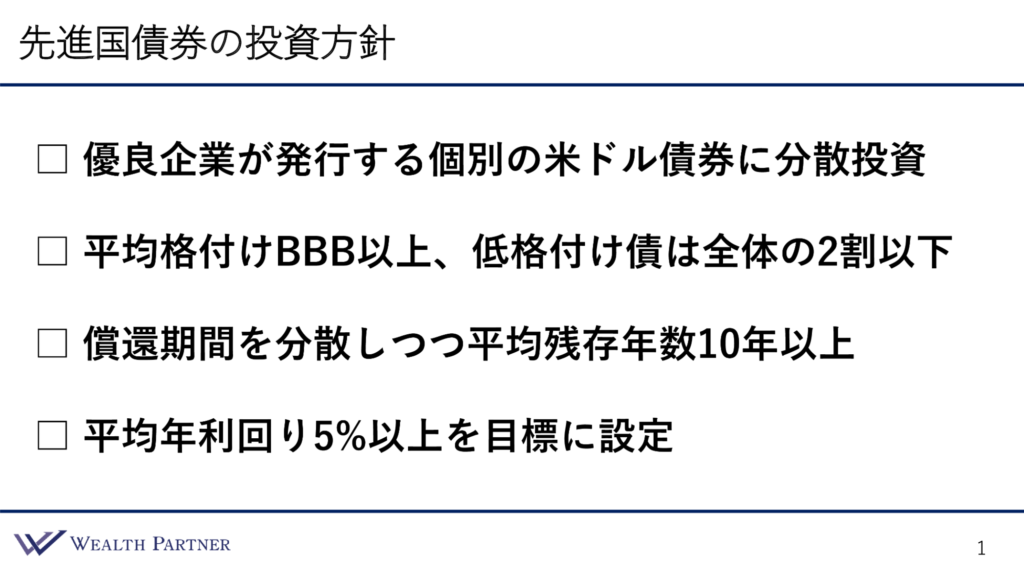

先進国債券5億円の投資方針

こちらが先進国債券5億円の投資方針ということになっております。

その債券の選定基準のようなイメージです。主に4つありますので1つずつご説明していきたいと思います。

ポイント1)優良企業が発行する個別の米ドル債券に分散投資

1つ目が優良企業が発行する、個別の米ドル債券に分散投資するという1つ目の投資方針になります。1つのセンテンスなのですが、色々なエッセンスが含まれていまして、まず優良企業であることということですので、一度は聞いたことがあるような有名な会社であったり、財務内容が優秀で倒産する可能性が低いという風に思われるような、そういった会社を優良企業としてそういった会社の債券だけに投資していくというのが1つ目の方針です。

あとはファンドや投資信託で投資する債券の投資方法もあるのですが、そうではなくてリアルにインカムゲインを定期的に得たいというような考えですので、個別の各企業が発行している債券に投資していきます。さらに通貨は米ドルの債券に1債券だけにまとめて投資するのではなくて、分散して債券のポートフォリオを作って運用していきますというのが今回の1つ目の投資方針になります。

ポイント2)平均格付けBBB以上、低格付け債は全体の2割以下

2つ目が債券のリスク管理に関してなのですが、債券ポートフォリオを分散して投資しますので、そのポートフォリオの債券の平均の格付けはBBB以上ということで比較的高いです。格付けの運用で安定的に運用していきたいというのが、2つ目の方針です。

さらにその債券ポートフォリオの中に占める低格付債、格付けでいうとBB+以下の債券に関しては全体2割以下に留める。比較的、安定的にそこまでリスクを取らずに運用したいというのが思惑です。

ポイント3)償還期間を分散しつつ平均残存年数10年以上

3つ目が債券が返ってくるまでの期間を償還期間というのですが、それを分散します。期間を分散して債券ポートフォリオ全体の平均の残存年数でも、10年以上の期間の長さの残存年数で運用したい。こちらの具体的な趣旨に関しては、また後ほどご説明できればと思います。

ポイント4)平均利回り5%以上を目標に設定

最後4つ目は運用年利回りです。債券の収益性に関するところなのですが、債券ポートフォリオ全体の平均の年利回り5%以上を目標に設定して、運用していきたいというのが4つ目の方針になります。

こういった債券の投資方針に基づいて、債券のポートフォリオを作らせていただいたのがこちらになります。

債券ポートフォリオ例

米ドル債券のポートフォリオ設計例ということになっています。全体で5億円の先進国債券の枠ですので、1債券に2500万投資して、20債券投資して5億円というような設計になっております。

発行体のところから見ていきたいと思います。こちらの発行体はいつもと同じように、個別銘柄の、個別の会社の名前は載せられませんので、その会社の業種と所属している国、企業が所属している国を載せております。

業種に関しては比較的銀行や保険の割合が多くて、あとはその他の業種という風になっております。国も大体アメリカ・イギリス・日本のような先進諸国が多くて、それ以外の国も少し入っているようなイメージです。

債券の種類は主に普通社債か、期限付き劣後債の割合が多くて、一部永久劣後債という満期がない債券も少し入っている割合になっています。

通貨は全て米ドルで金額は全て2500万。この債券ポートフォリオに5億円に占める1債券の割合はどれぐらいかというと5%ということになっています。ですので、1債券が万が一倒産した場合の、この債券ポートフォリオに与えるダメージは5%ということになっています。

債券の格付けです。投資方針でもありました債券の格付けがどうなっているかと言いますと、ざっと各債権を見ていただくと、大体BBBがシングルAという債券が多いのですが、この債券ポートフォリオを平均化した平均格付けだとBBBフラットということになっております。

ですので投資方針はBBB以上ということでしたので、そこの投資方針は守れるような債券ポートになっています。債券の残存年数がどうかというと、各債券を見ると大体3・4年、7・8年・10数年・20年という債券が多いのですが、10年以内の債券は全体の20債券のうちの13債券です。7債券が10年以上というようなポートフォリオ設計になっていまして、平均の残存年数だと11. 1年ということになっています。

投資方針は「10年以上の債券ポートフォリオ」ということでしたので、11年ですのでこちらもOKということになります。

最後に債券の年利回りがどうかと言いますと、大体4・5%の年利回りの債券が多い中で、格付けが低い債券に関しては8%、一番高いもので10%という債券が入っているイメージになります。

この債券ポートフォリオの平均化した年利回りですと、5.6%ということになっていますので、5%以上という目標は達成しているわけです。このようにあらゆるルールを投資方針を最初に決めて、その形に合うような債券ポートフォリオを設計して作るということによって、このお客様の医師の先生の、ご希望に合った、目的に合った債券運用が可能になりますので、このように設計していくのが良いのかなという風に思います。

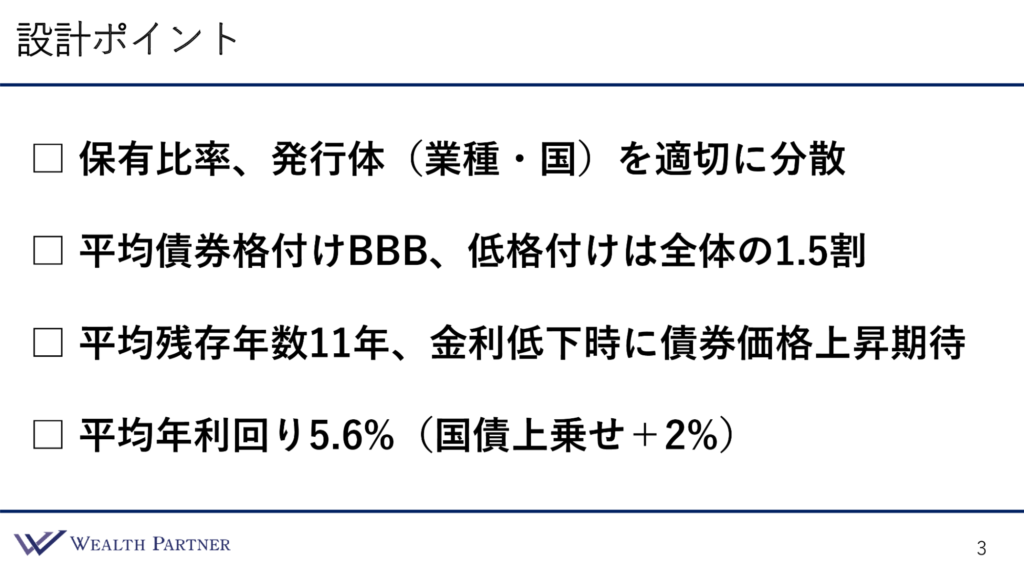

そういったところで、今回の「医療法人を売却した引退開業医の先生の資産運用事例【後編】」の最後のまとめとして、債券のポートフォリオの設計ポイントについて、まとめてご説明ができればと思います。

これはこちらの先生だけではなくて、全ての先生に共通する内容も含まれていますので、ぜひご参考にしていただければと思います。

まとめ

ポイント1)保有比率、発行体(業種・国)を適切に分散

ポイントは4つありまして、1つ目がさっきの債券ポートフォリオを見ていただいてわかるように、保有比率を1債券の債券ポートに占める割合が5%ということになりますので、かなり分散しています。

この方の純資産に占める割合としては、1債券が2%になりますので、万が一1債券が倒産してしまったとして、回収がゼロだとしても、債券ポートフォリオに与える影響としてはマイナス5%で、純資産に与える影響としてはマイナス2%ということになっていますので、相当分散が効いているということになります。

ですので、この保有比率の低さというのが非常に大事なわけです。

あとは発行体です。業種・国が適切に分散されていたかと思うのですが、このように保有比率や発行体を適切に分散することで、債券ポートフォリオを何かに偏らせることなく、安定的に運用することが可能になりますので、これが1つ目の設計ポイントになります。債券ポートフォリオ運用においては、この分散が特に大事になります。

ポイント2)平均債券格付けBBB、低格付けは全体の1.5割

2つ目が債券のリスクに関してなのですが、平均格付け、債券ポートフォリオでBBBということになっていまして、低格付け債がその中で占める割合としては3債券ありましたので、割合としては1.5割ということになります。

こういった債券運用をしていくにあたって、大体平均格付けで、できればBBBマイナス以上、平均格付けで投資適格以上の債券ポートフォリオで運用していくのが、無難な運用かと思います。

低格付け債の割合も1.5割ということであれば、リスクを取り過ぎということもないと思いますので、適切な範囲なのかなという風に考えております。

ポイント3)平均残存年数11年、金利低下時に債券価格上昇期待

3つ目が平均の残存年数(債券の期間)に関してです。債券ポートの平均年数で残存年数で、11年ということになっていますので、比較的やや長めの平均残存年数の債券ポートということができると思います。何を期待してるかというと、こちらの医師の先生の経済に対する相場の読み方でもあるのですが、今後アメリカ金利が低下していく可能性が高いのではないかという風に考えていらっしゃる先生でしたので、アメリカの金利が低下した時に債券価格が上昇することを期待して、期間が長い債券を結構多く含んでいるわけです。

ですので、債券の期間が長い債券であればあるほど、金利が下がった時、債券価格が上昇しますので、そういった理由から10年以上・20年以上の債券を比較的多く投資しています。金利が下がって債券の価格が上昇した時に売却して、一部キャピタルゲインを得ることも可能かと思いますので、そういった思惑でこのような少し長めの平均残存年数になっているという風な設計ポイントに今回はなっております。

今回こちらの医師の先生がこういうご要望だったので、こういう風な期間になっているわけなのですが、基本的には、この残存年数に関しては分散して保有するのがいいと思いますので、債券ポートフォリオのように、長い債券だけ、短い債券だけではなく、基本的に何年後に返ってくるという債券の期間というのを分散して、できるだけ金利変動のリスクを均すというのが無難なやり方かと思います。

ポイント4)平均年利回り5.6%(国債上乗せ+2%)

4つ目が最後の平均の年利回りです。この債券運用の利益に関するところなのですが、5.6%ということですので、この債券ポートフォリオ投資していただいた時の、アメリカの国債の利回りが3.6%ですので、それプラス2%の運用利回りを得る設計ということになっていますので、過度にリスクを取り過ぎていない、丁度良いリスクでミドルリターンを狙いにいく。ミドルリスク・ミドルリターンの米ドル債券運用というようなイメージかと思います。

これぐらいのリスクであれば、こちらの医師の先生のリスク許容の許容度の範囲内という判断でご提案して、投資していただいたということになっております。

5.6%の年利回りベース年間の収益性ですと、5億円の運用ですので年間2800万円ということになっていまして、利率という利金が入ってくるインカムゲインのベースですと、年間2500万で税引後で2000万ということになっていますので、この方の年間2000万円のインカムが欲しいという、定期収入が欲しいという目的を、この債券のポートフォリオの運用だけで達成することができるということになっていますので、この方の引退後の安定した裕福な生活を送るための、目的の大部分を担っているのがこの債券運用になっていますので、非常に重要で大事なポイントを今回ご説明させていただきました。

本日は、医療法人を売却した引退開業医の資産運用事例【後編】といった内容でお話をさせていただきました。