目次

はじめに

資産5億円を超える大規模な相続においては、正しい遺産管理の対策を検討することが必要不可欠です。相続税の節税や資産の適切な分配など、多くの課題に直面する中で、遺産を守り適切に管理・運用していくための対策が求められます。本記事では、資産5億円超の相続における適切な遺産管理対策を紹介するとともに、効果的な資産運用や相続税対策などについて解説してまいります。豊富な遺産を適切に管理するための知識や対策を検討する一助となれば幸いです。

遺産管理の重要性

資産5億円超相続における適切な遺産管理の必要性

資産5億円超など、大規模な相続において、まず考えなければならないのが、遺産分割と相続税の納付です。

遺産分割には期限の制限はありませんが、相続税の申告期限が「相続の開始があったことを知った日の翌日から10ヶ月以内」であるため、この期限内に遺産分割を行うと相続手続きがスムーズに進みます。

もし、相続税の申告期限までに遺産分割が終わらない場合は、いったん法定相続分による相続税申告を行い、遺産分割終了後に修正申告または更正の請求によって相続税を確定させる必要があります。

このため、生前からしっかりと遺産管理を行い、「遺言書を作成する」「遺言執行者を決めておく」などの適切な遺産管理が重要となってきます。

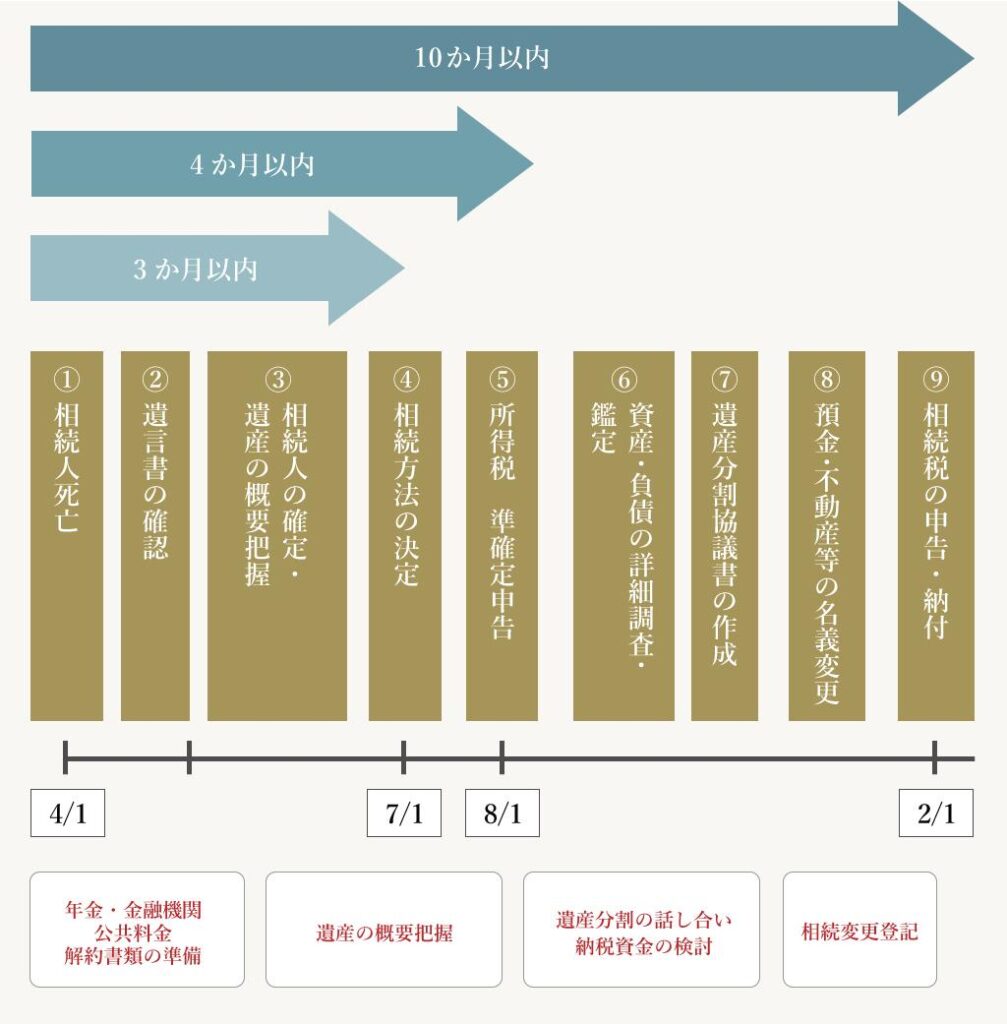

相続手続きの詳細

相続税の申告や納付までは、次のとおりさまざまな手続きや作業が必要となります(以下の図表は被相続人が4月1日に亡くなった場合)。

これらの手続きをスムーズに進めるためには、あらかじめ税理士などの専門家に相談しておくのもよいでしょう。

また、相続資産の運用も念頭に置くのであれば、まずIFA(資産運用アドバイザー)に相談し、必要に応じて、税理士や司法書士など専門家を紹介してもらうのも一つの方法です。

相続税の節税対策

相続税の節税に向けたポイント

相続税を節税するためには、いくつかの方法があります。ここでは例として、一般的に考えられる3つの方法を紹介します。

生命保険の活用

相続人が受け取った死亡保険金には、非課税限度枠(500万円×法定相続人数)があるため、生命保険を活用することで、相続税を節税することができます。

贈与税の特例を活用する

贈与税にはいくつかの特例があるため、活用することで相続財産を減らして、相続税を節税することができます。

【贈与税の配偶者控除の特例】

結婚20年以上の夫婦で、配偶者へ自宅または自宅取得資金を贈与した場合、2,000万円までは贈与税がかからない特例です。

【住宅資金贈与の特例】

子や孫へ自宅取得資金を贈与した場合、1,500万円まで贈与税がかからない特例です。

※この他にも、教育資金の一括贈与に係る非課税制度、結婚・子育て資金の一括贈与に係る非課税制度などがあります。

不動産を活用する

現金や預金などで相続するよりも、不動産で相続した方が相続税額を減らすことができます。

これは、不動産の実税価格と相続税評価額に大きな差があるためです。

また、自宅の土地建物には「小規模宅地等の特例」が利用できるほか、賃貸用物件ではさらに相続税評価額を下げることができます。

資産運用の戦略

資産5億円超相続における効果的な資産運用

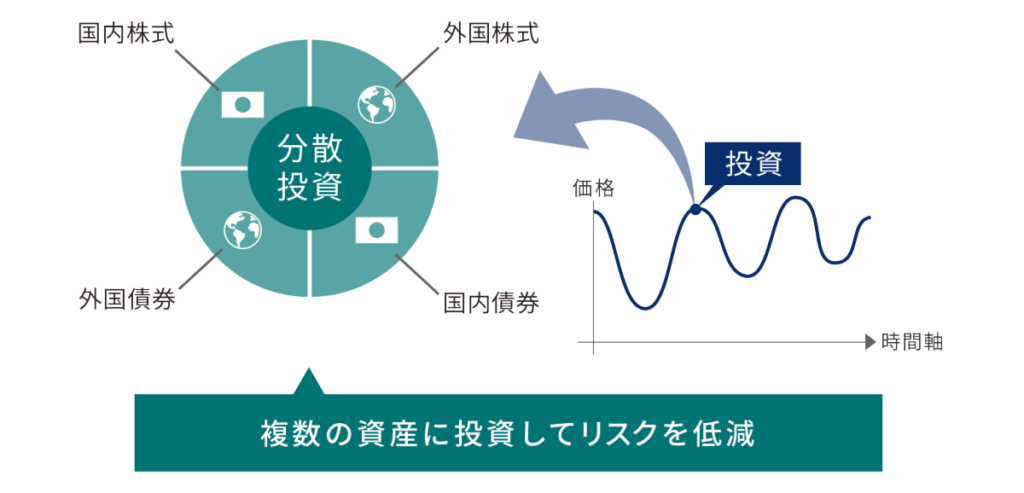

5億円を超える相続資産を効果的に運用するには、次のポイントを考慮する必要があります。

・分散投資

・長期運用

資産運用において最も留意したいのが分散投資です。株式や債券、不動産、コモディティなど、値動きの異なる資産へ分散投資を行うことで価格変動リスクを抑えて、安定した運用が可能となります。

また、長期運用を行うことも重要です。例として、年利回り4%(先進国債券を想定)で運用した場合の運用成果をみてみましょう。

安定性を重視した年利回り4%の運用でも、20年で10億円超、30年で16億円超まで資産が成長することが分かります。

遺産管理に関する知識と戦略豊富な遺産を適切に管理するための知識と戦略

5億円を超える豊富な遺産を管理・運用するには、相続に関する知識を深め、専門家のアドバイスを受けることが重要です。

日頃から相続に関する情報収集に努めるとともに、IFAなどの専門家と情報交換を行うことが大切です。

また、IFAが実施するセミナーや無料相談などを活用するのもよいでしょう。

資産5億円超の相続に向けた明確な目的の設定

5億円超の相続に向けて、明確な目的を設定することも大切です。

例えば、「二次相続対策を重視する」「将来的な『相続争い』を避ける」など、具体的な相続の目的を設定し、目的達成に向けた対策を検討することが重要です。

また、相続した資産の運用目標を設定することも必要です。例えば、「相続した資産を10億円まで成長させたい」「相続した資産から毎年安定した収益を得たい」などの運用目標を設定し、投資計画を立てることが重要です。

現状の資産と将来のニーズの評価

適切な遺産管理を実現するためには、資産の現状と、将来にわたる資金のニーズや目標を分析することが必要です。

例えば、これから現役を退く方の場合「遺産を元に安定した収益がほしい」と考えるでしょう。

このような場合、債券や不動産を中心にインカムゲインが得られるような資産運用を行う必要があります。

一方、現役世代の方であれば「将来に向けて遺産を成長させたい」と考えるでしょう。

このような場合、株式など成長資産を中心にキャピタルゲインが得られるような資産運用を行う必要があります。

まとめ

資産5億円超という大規模な相続においては、事前に適切な相続計画と相続税の節税対策を策定することが重要です。

高額な資産を相続するということは、「突然富裕層になる」ということでもあるため、普段から資産運用や税務を中心に、マネーリテラシーを高めていくことも必要です。

また、突然の相続に備えて、信頼できる相談先を見つけておくのもよいでしょう。

ウェルス・パートナーでは、大規模な相続が見込まれる富裕層の方へのアドバイスを承っております。

相談は無料となっていますので、ぜひ気軽にお問い合わせください。

※本ページは、各種の信頼できると思われる情報源から作成しておりますが、その正確性・完全性を保障するものではありません。税制等に関する最新情報については、国税庁等の当該関連情報をご確認ください。

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営