目次

はじめに

豊富な資産を持つ富裕層の方々にとって、資産運用はもっとも頭を悩ませる問題ではないでしょうか。本記事では、元プライベートバンカーが数々の事例を用いながら、富裕層向けの資産運用について深く解説していきます。資産を最適に運用するためのノウハウやポートフォリオの構築方法、リスク管理の重要性など、豊富な経験をもとに具体的なアドバイスをご紹介いたします。富裕層の皆様が安定した利益を得て、将来に備えるためのポイントをまとめましたのでぜひご一読ください。

資産運用の基本原則とポートフォリオの構築方法

富裕層向け資産運用の基本原則とは何でしょうか?まず重要なのは、資産を分散させることです。異なる資産クラスや投資対象に分散させることで、リスクを分散し、安定的な運用を図ることができます。

具体的には、お客様のリスク許容度を考慮しながら、株式・債券・不動産、ケースによってはヘッジファンドなどに分散投資を行います。

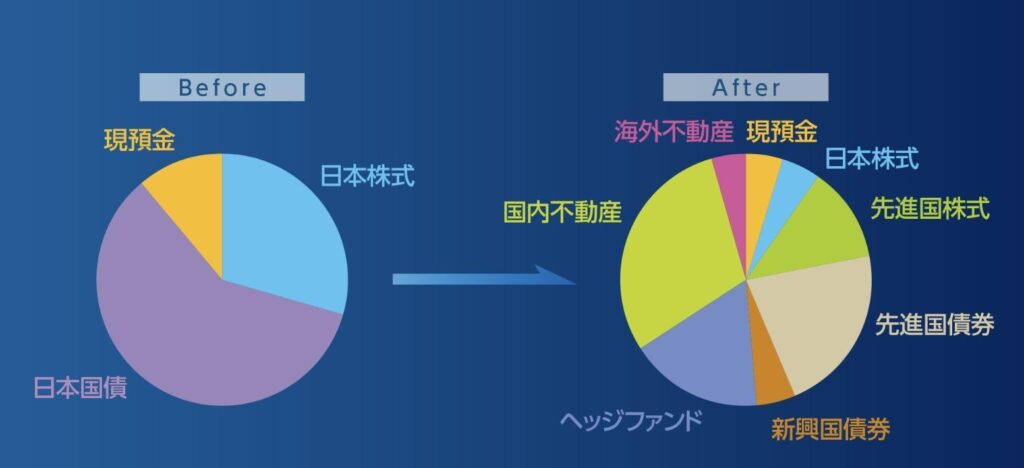

ここで、実際にウェルス・パートナーがお客様に提案したポートフォリオの例をみてみましょう。

当初、現預金と国内資産のみだった資産配分を大きく見直して、先進国を中心とした海外資産へバランス良く投資を行っています。

ほかにも、不動産を組み入れることで安定したインカムゲインを得るとともに、インフレリスクをヘッジできる資産配分となっています。

また、ポートフォリオの構築においては、投資目的やリターンの目標を明確に定めることが重要です。

例えば、投資目的が「保有資産をもとに、安定した収入を得たい」ということであれば、外国債券を中心にしたポートフォリオを構築することが一般的です。

また、リターン目標が「年間3%〜4%程度」であれば米国債や普通社債を中心にする、それ以上のリターンを追求するのであれば、劣後債など低格付け債の保有比率を高めるといった具合でポートフォリオの資産配分を調整することができます。

リスク管理の重要性と資産運用戦略の選択

リスク管理の重要性

リスク管理は資産運用において欠かせない要素です。リスクを管理するためには、まず自身のリスク許容度を把握することが重要です。

これにより、ポートフォリオに組み入れる各資産の配分を明確にすることが可能となります。

ヘッジ取引の活用

先物やオプション取引を活用したリスクヘッジ策(ヘッジ取引)を用いることも有効です。

ヘッジ取引とは、現物資産の価格変動リスクを抑えるため、先物やオプション取引で現物と反対のポジションをとる取引のことです。

資産運用戦略の選択

自身のリスク許容度や投資目標に合わせて適切な戦略を選択することも重要です。

成長性重視・安定性重視・リスク回避重視など、まずはどの資産運用戦略を選択するのか明確にしておきましょう。

専門家との信頼関係の構築とアドバイスの受け方

富裕層向け資産運用においては、専門家との信頼関係の構築が重要です。資産運用においては多くの知識や情報が必要ですが、個人で全てを把握するのは困難です。信頼できる専門家を見つけ、戦略的なアドバイスを受けることで、資産運用を成功に導くことができるでしょう。プライベートバンカーやIFA(資産運用アドバイザー)など、専門家との密なコミュニケーションを図り、自身の目標やリスク許容度、投資スタンスを正確に伝えることが大切です。

富裕層向け資産運用の成功事例と具体的なアドバイス

成功した富裕層の資産運用の事例とは?

ウェルス・パートナーのアドバイザーは、さまざまな富裕層の方々に資産運用アドバイスを行ってきました。ここで、成功した富裕層の資産運用事例をご紹介します。

事例1)会社を売却した元オーナー社長の事例

会社を売却した元オーナー社長から次の相談を受けました。

・会社売却代金がたくさんあるが、役員を退任したので安定した定期収入がほしい

・将来に向けて相続対策を検討したい

<弊社プライベートバンカーからの提案内容>

・定期収入(インカムゲイン)を得るため、債券と不動産を中心にした資産配分を提案

・相続税対策のため、主に国内不動産へ投資

<結果>

・毎年数億円の安定収入を獲得

・相続税評価が軽減される中古マンションへ投資。安定収入獲得と相続税対策を実現

事例2)ご高齢の資産家の事例

相続により資産を引き継いだ高齢のお客様から次の相談を受けました。

・証券会社の担当者から短期売買を勧められている。価格変動が大きく不安だ

・年間数%のリターンで十分。安定運用で平穏な日々を過ごしたい

・二次相続の相続税負担が大きいため、子供に迷惑をかけたくない

<弊社プライベートバンカーからの提案内容>

・ご高齢でリスク許容度が低く、目標リターンも高くないので先進国債券を中心にした資産配分を提案

・相続税評価が軽減される都内区分マンション複数に投資

<結果>

・毎年数千万円の安定収入を獲得

・安定運用を実現したため、日々の不安がなくなった

・区分マンションへ投資したため、将来的にお子様へ分散して資産を承継可能となった

富裕層向け資産運用における具体的なアドバイスの紹介

上記事例で紹介したとおり、富裕層の方々が持つ資産運用のご要望や悩みは多岐にわたります。

具体的なアドバイスとして、まず重要なのはリスク管理です。富裕層の方々は、大きな資産を保有しているため、リスクの高い投資には注意が必要です。

資産を複数の資産クラスや地域に分散させることで、リスクを最小限に抑えながらリターンを最大化することができます。

また、長期的な視野で資産を運用することも大切です。短期的な変動や一時的な利益にこだわらず、将来的な成長や安定的な収益を追求する姿勢が必要です。

具体例として、3億円の資産運用シミュレーションをもとに、長期運用の重要性を確認しておきましょう。

年間利回り5%(債券中心の運用を想定)で運用を行った場合、資産は20年間で約2.7倍、30年間で約4.3倍に成長しています。

資産運用は一定期間のパフォーマンスに目が行きがちですが、長期運用がいかに大切であるかが分かります。

さらに、信頼できるプライベートバンカーやIFAなど、専門家の助言も重要です。富裕層の方々は、自身の資産運用に関して十分な知識と経験を持っていることが多いですが、専門家の意見を仰ぐことで、新たな視点や情報を得ることができます。自分自身の意思決定に加え、専門家のアドバイスを利用することで、より賢明な選択をすることができます。

まとめ

富裕層の方々にとって、資産運用は安定した収益の獲得や資産の成長のために重要な要素です。資産運用にはリスク管理、ポートフォリオの構築、長期的な視野、専門家のアドバイスなど多くの要素が絡んできます。元プライベートバンカーが行うアドバイスを参考にしながら、自身の資産運用戦略を見直してみてください。

ウェルス・パートナーでは、実績豊富なプライベートバンカーが無料で資産運用に関する相談を承っております。ぜひ、気軽にお問い合わせください。

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営