はじめに

皆さんこんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は「未上場会社の株価(相続税評価)の計算方法」というテーマでお届けしたいと思います。

未上場の会社というのは、上場会社のように上場していませんので、マーケットで株価がついておりません。したがって、未上場会社の株価を評価するときは、特殊な計算方法があるので、その計算方法を説明していきたいと思います。

未上場会社の相続税評価の方法

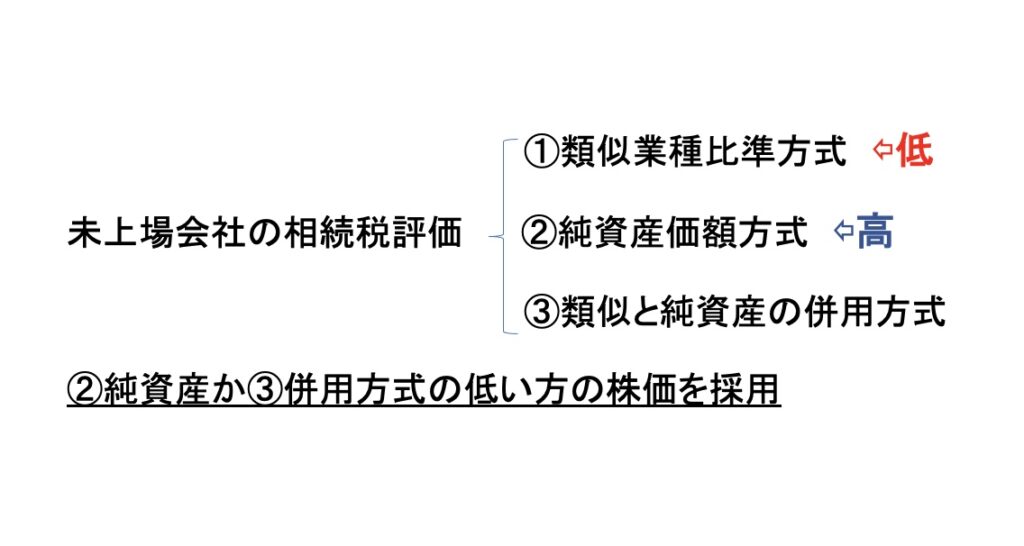

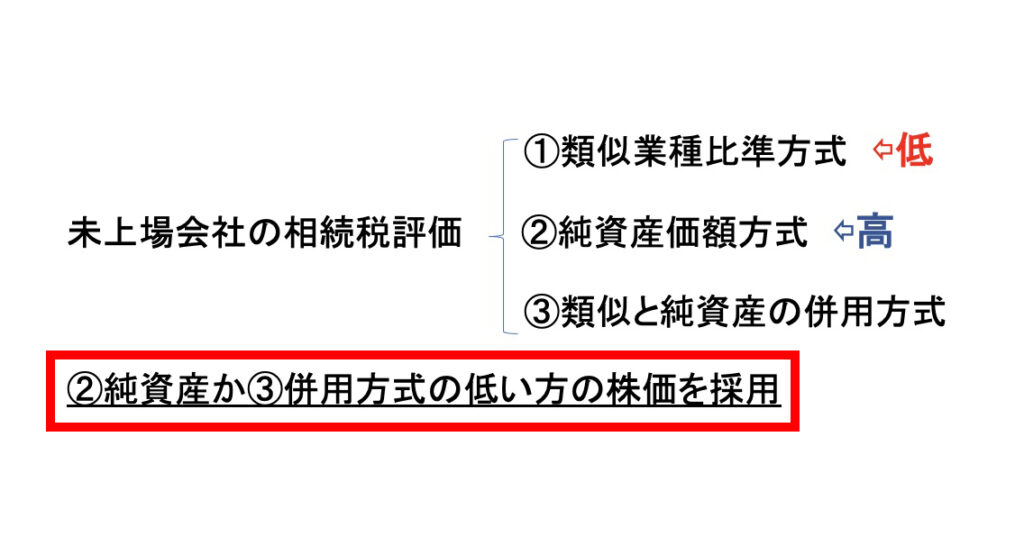

まず、未上場会社の相続税評価の方法には3つあります。

1つ目が類似業種比準方式といわれる方式、2つ目が純資産価額方式、3つ目が類似業種と純資産を併用した方式、この3つの評価方式になります。

ここで覚えていただきたいのが、類似業種比準方式と純資産価額方式、2つ大きくある中で類似業種比準方式の方が株価は低くなり、純資産価額方式の方が高くなる傾向があるということです。

未上場の会社の株価(相続税評価)というのは、下の方に書いてあるとおり②の純資産か、もしくは③類似と純資産を併用した方式のどちらか低い方の株価を採用できる。この低い方の株価が相続の税金や贈与の税金を計算するときに使われる株価ということになります。

この類似の株と純資産の株を併用した形で株価を計算するということなのですが、併用できる割合が会社の規模によって変わってきます。

大まかにいうと、大きい会社であればあるほど、類似業種の割合を高くすることができて、小さい規模の会社であるほど、その類似業種の割合が低くなります。

次の表を見ていただきたいのですが、大会社というのは類似の割合が1で、純資産の割合が0なので、類似業種比準価額をそのまま使えます。

次に中会社は、3つの大きさに分かれていて、上から大→中→小と行くごとに類似業種の割合が0.9→0.75→0.6と小さくなっていきます。

そして、小会社では類似業種の割合が0.5ということになり、類似業種と純資産の半々の株価を使うことができ、併用方式と純資産方式の低い方の株価を採用するということなので、実際は類似の方が株価が低くなるので、併用方式を使って評価されていくことになります。

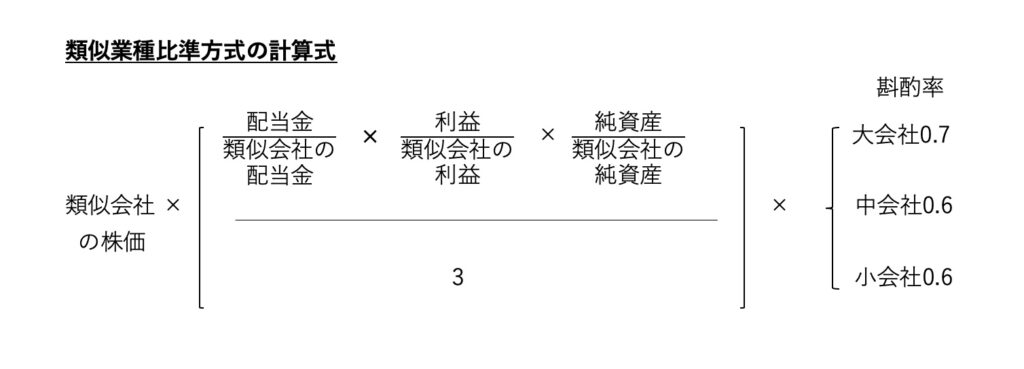

類似業種比準方式の計算式

最後に、類似業種比準方式の計算式を見ていきたいと思います。

類似業種比準方式の計算式というのは、3つの基準から計算されます。

配当金と利益そして純資産、これを類似会社の配当金・利益・純資産で割り、それをさらに3で割り、類似業種の上場会社の株価、参照するものがありますので、それをかけて、最後に斟酌率をかけ合わせる。

斟酌率は、会社規模が大きければ大きいほど割合が高く、会社規模が小さいほど低く、その斟酌率をかけ合わせたのが、類似業種比準方式の計算式ということになります。

つまり類似業種の株価が高ければ高いほど高くなり、配当金や利益、純資産も高いほど株価が高くなるというのが、この類似業種比準方式による未上場会社の相続税などにおける株価の計算方式ということになります。

この中で、未上場会社は上場会社と違い、株価がコントロールしやすいという所以についてです。

未上場会社であれば、配当金を敢えて出さなかったり、利益を抑えるために節税商品に投資したり、減価償却がたくさんとれる不動産に投資したりして調整できるので、上場会社と違って株価のコントロールがしやすいということです。

今回は「未上場会社の株価(相続税評価)の計算方法」というテーマでお届けしました。