はじめに

核家族化の進展や、人生100年時代を見据え、相続について関心を持つ人が増えています。

相続は誰にでも発生し、遺産分割対策、納税資金対策、節税対策など、必要な対策は多岐に渡りますが、人によりそれぞれ異なり、十把一絡げにはできません。

その前に、そもそも相続とはいったい何でしょう? 相続について考える第一歩として、まずは法定相続の基本について理解しましょう。

相続とは

相続とは、亡くなった人の財産を、民法によって定められた相続人が引き継ぐことです。

相続の対象となる財産は、資格など、亡くなった人の一身に専属するものを除いた財産で、預貯金や不動産などの積極財産だけではなく、借金などの消極財産も含みます。

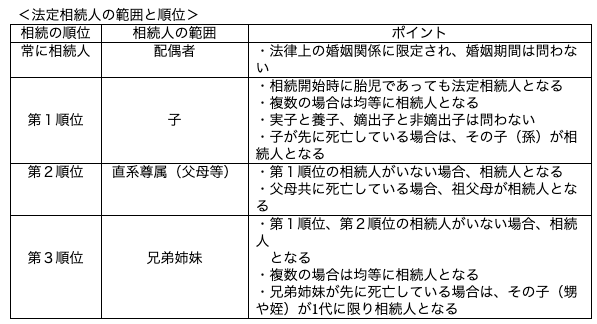

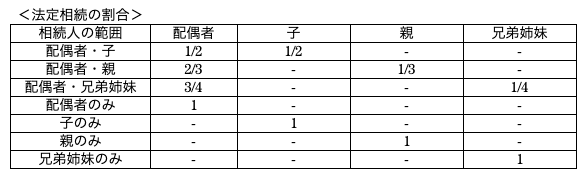

相続人の範囲と順位

相続人となる人の範囲と順位、並びに割合は、民法によって以下のように定められており、それぞれ法定相続人、法定相続分と呼びます。

なお、上位の相続人がいる場合、下位の者は相続人にはなれません。

実子と非嫡出子、養子の相続上の扱い

非嫡出子が、父親との間に法律上の親子関係が認められるためには認知が必要です。

また、実親との親子関係が残る普通養子は、実親と養親両方の相続人になりますが、実親との親子関係がなくなる特別養子は、養親だけの相続人になります。

なお、未成年者を養子とするためには家庭裁判所の許可が必要で、夫婦で未成年者を養子とする際には、原則として夫婦共同で縁組しなければなりません。

欠格と廃除

例え法定相続人であっても、以下の欠格や廃除によって、相続の権利を失うことがあります。

<欠格>

故意に被相続人や他の相続人を殺害したり、殺害しようとしたり、あるいは脅迫や詐欺などによって遺言を書かせたりした場合は、法律上当然に相続権を失います。

<廃除>

被相続人を虐待や侮辱したり、著しい非行があった場合は、被相続人が家庭裁判所に申し立てることにより、相続権を損失させることができます。

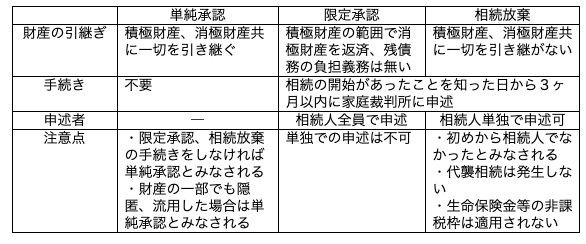

相続の承認と放棄

相続の方法については、相続人が自分の意思で決めることができ、相続の開始があったことを知った日から3ヶ月以内に、以下の単純承認、限定承認、相続放棄のいずれかを選択することになります。

代襲相続

相続人となるべき人が既に亡くなっている場合など、相続権を損失している時は、その相続権が子などに移転し、これを代襲相続といいます。

代襲相続の原因となるものは死亡や欠格、廃除で、相続を放棄した場合は初めから相続人でなかったものとみなされるため、代襲相続は発生しません。

なお、子についてはひ孫(再代襲)、やしゃご(再々代襲)と無制限に続きますが、兄弟姉妹の代襲は甥や姪の一代限りしか認められていません。

また、代襲相続の相続分は、代襲された者が引き継ぐべきであった相続分であり、代襲相続人が複数いる場合は、均等に相続します。

指定相続分と遺留分

遺言により、法定相続分と異なる割合で相続することを指定相続分といい、法定相続分に優先します。

また、一部の相続人に全く財産を残さないなど、不当に権利が侵害される事態に備え、民法は最低限相続できる割合を定めており、これを遺留分といいます。

遺留分を請求する権利のある者は配偶者、代襲相続人を含む子、父母などの直系尊属だけで、兄弟姉妹には遺留分は認められていません。

なお、遺留分の割合は法定相続分の1/2(相続人が直系尊属のみの場合は1/3)で、この権利を行使するためには遺留分減殺請求をする必要があります。

この遺留分減殺請求権は、減殺すべき財産があったことを知った時から1年間行使しなかった時、または相続の開始から10年間経過すると、時効によって消滅します。

まとめ

以上、法定相続の基礎について記載いたしましたが、実際に相続が発生すると、日常では無縁な実に多くの手続きを、それぞれ定められた期限までに行わなければなりません。

さらに、こうした法律上の手続きだけではなく、クレジットカードの解約などの、社会的契約関係についての手続きも必要です。

まだ大丈夫と先送りなどせず、知識を身に着け、生前から関係者間で良く話し合っておくことが必要でしょう。