目次

はじめに

皆さんこんにちは。株式会社 ウェルス・パートナー 代表の世古口です。

本日は、「医師の本当に正しい『生命保険』の入り方」というテーマをお届けします。

これまでも、たまに保険ついて言及することがあって「医師の先生方の生命保険は非常に無駄が多い」「もったいない保険の入り方をしている」というお話をさせていただいてきました。

しかし、「どういう入り方が正しいのか」というところまではお話できていないと思いましたので、今回は医師の先生方にとって、本当に正しい効率的な生命保険の入り方についてお話できればと思います。

医師の生命保険の現状

まず、医師の先生方の生命保険の現状について簡単にまとめましたので、お伝えできればと思います。

無駄が多く本来の目的を達成できていない

ポイントは4つありまして、1つ目は「無駄が多く本来の目的を達成できていない」ということです。

全体的にみて、保険料や保険金額、何の保障を得ているとか、そこまで緻密に考えられていなくて、保険の営業マンの方の言いなりになって入っている感じというのが、いろいろな富裕層の方や医師の先生方が入っている保険とか、内容を見させていただいた印象です。

毎月の支払い保険料がとにかく多すぎる

2つ目は、具体的な話になっていくのですが、「毎月の支払い保険料がとにかく多すぎる」ということです。

医師の先生方の中には、毎月30万円とか40万円の保険に入ってるっていう方は、結構ざらにいらっしゃいます。

どれだけの額の死亡保障とか、何らかの保障が必要だとしても、数十万円はちょっと入りすぎだと思います。

収入から支出を引いた残る収入があると思うのですが、「余剰キャッシュフローを全部保険に費やしている」という方も、医師の先生の場合はいらっしゃいます。

それはもう、とにかく保障が云々というより、保険料が多すぎるわけです。

必要な死亡保障が十分に確保できていない

3つ目は、保険料をたくさん払っているにも関わらず、自分が亡くなったときに、奥様やお子様たちが困らないための保険、これを死亡保障というのですが、その死亡保障が十分に確保できてないという点です。

「いくらの死亡保障が本当に必要なのか」という実際の金額をしっかり把握できてないという方がすごく多いと感じておりまして、これが現状の3つ目になります。

米ドル保険や変額保険を一石二鳥だと信じている

最後の4つ目です。これは2つ目の「毎月の支払保険料が多すぎる」ということに繋がっているとは思うのですが、米ドル建ての終身保険という商品があります。

毎月の保険料を円で払いますが、ドルにして積み立てていく終身保険額保険、あとは変額保険なのですが、見た目は保険でありながら預けている先は、実際には保険会社で、株や債券などで運用している商品です。

こういう米ドル保険とか変額保険を一石二鳥だと信じている医師の先生が多いのかなと思います。

何と何の一石二鳥かというと、保険としての機能、つまり亡くなったときに死亡保障がある保険としての機能と資産運用、これをどちらも一緒にやってくれる「なんて一石二鳥の素晴らしい金融資産なんだ」と言われている先生がいるのですが、これは結構間違いで、実はこれどちらも中途半端といえます。

保険としても資産運用としても、どちらの機能もあるのですが、どちらの機能も少し中途半端で、それであれば「それぞれ別に運用した方がよい」というケースが実は多く、ただし「一石二鳥でとても便利なツールだ」と認識すると、米ドル保険とか変額保険にいくらでも費やしたり投資したりという発想になります。

つまり、2つ目の「毎月の支払い保険料がとにかく多すぎる」ということに繋がってくるわけです。

私は、こういったところが「医師の生命保険の現状」と認識しています。

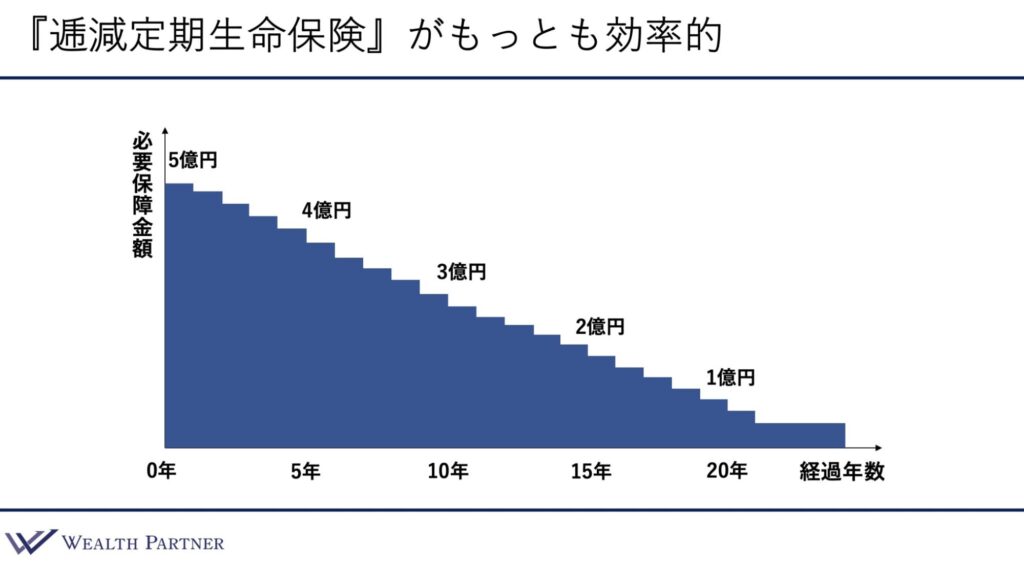

「逓減定期生命保険」がもっとも効率的

では、ここからが本題で、医師の先生方の本当に正しい生命保険の入り方ということになるのですが、「逓減定期生命保険がもっとも効率的」こちらが答えだと思います。

医師の先生にとっては、この「逓減定期生命保険」という形が最も効率的だろうと考えております。

難しい漢字並んでいますが、簡単に言うと「亡くなったときの保険金額が毎年減ってく」そういう生命保険のことです。

「減っていくのは嫌だ」と言われる方もいるのですが、「減ってよいのではないか」という話です。

なぜかといえば、毎年お子様が大きくなっていって、独立するまでの期間が短くなっていくので、必要になるお金も毎年減っているわけです。

そして奥様も、(医師の先生が)亡くなった後は、保険金で生活すると思うのですが、奥様も年を重ねていくので、言い方は悪いのですが、確実に死には近づいているということになります。

したがって、残された奥様の生活資金というのも、毎年減ってくわけです。お子様の成長に伴って、奥様分と合わせた必要な保障金額は減ってくるので、毎年保険金額が減ってくというのは、実は一番よい生命保険の形ということです。

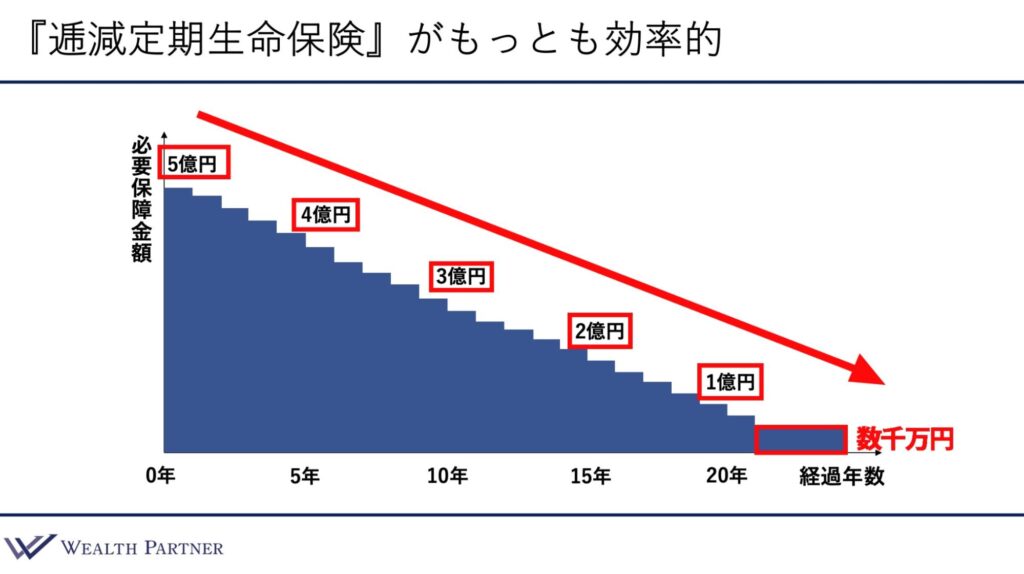

続いて、毎月の保険料が高額になっている理由についてです。

下のイラスト見ると、逓減定期生命保険の場合は、毎年必要保障額が減っています。

元々5億円あったのが5年後に4億になって、10年後に3億円、15年後に2億円で20年後に1億になって、最後は数千万くらいという感じになります。

毎月の保険料が高額になる理由としては、この保障の形(青色の部分)が下の赤枠で示したように、四角(長方形)であることが多いです。

長方形だと、合計の保障額がずっと5億円であるとか、そういう形が多いので、やはり保険料が高額になってしまいます。

下の図のように、右上の黄色部分の保険料が必要なので、(厳密には少し違うのですが)それが左下の三角(青色部分)だけに、つまり逓減定期保険の形になるだけで、単純に言うと保険料は半分になるイメージです。

したがって、医師の先生が亡くなった後、奥様やお子様の必要保障額は年々減っていく、生活資金などが必要なくなっていくので、この保険の形が一番効率がよいという結論に至るわけです。

実は私自身も、このような逓減定期生命保険に入っています。私の家族構成は、奥さんと2歳の子供2人なのですが、必要保証金額はちょうどこのイラストみたいなイメージで入っています。

現状の保険に入ったときは保険金額が5億円で、毎年保険金額が減って、最後は数千万円といった感じの設計になっています。

保険料でいうと、毎月大体10万円強くらいを支払っているのですが、毎月10万円の保険料で、自分が亡くなった場合に、5億円とか、5年後であったら4億円とかが入ってきて、他の資産とかもありますので、十分に奥さんや子供がやっていけるだろうと考えて、この保険設計にさせていただいたわけです。

これが長方形の形の保険だとすると、保険料は倍増するわけです。20万円強くらいとかなのですが、20万円以上などになってくると、そのような保障は必要ないわけです。

逆に20万円の保険料が10万円になるというのは非常に重要です。10万円浮いた分は自分が長生きするリスクもありますから、その10万円の部分は、つみたてNISAは非課税枠が毎月10万円なので、それに投資した方が老後の資産形成のためになります。

保険料が高額になりすぎることで、老後の資産形成ができていないという方が圧倒的に多いので、このように効率の良い保険に入り、残りの余剰資金は資産運用に回していくというのが一番よい形といえます。

まとめ

それでは今回のテーマ「医師の本当に正しい『生命保険』の入り方」について、まとめていきたいと思います。

ポイントは4つあります。

「逓減定期」が最も無駄なく死亡保障を得られる

1つ目は、先ほどのイラストでみていただいたとおり、逓減定期生命保険が最も無駄なく、死亡保障を得られる、医師の先生にとってベストな保険の形だと思います。

もちろん、付け加えますと、米ドル保険が駄目であるとか、普通の保険が駄目だとか言ってるわけではありません。

そういった保険も、亡くなったときの相続財産に対する非課税枠などがあったりするので、必要最低限あってもいいかなと思います。

死亡保障金額で1,000万円とか1,500万円とか、2,000万円など、非課税枠の範囲で入るのはよいと思いますが、そんなに高額で入る必要はありません。

死亡保障の金額を5,000万円とか6,000万とか、1億円を終身保険で取りに行くと、保険料が非常に高額になり過ぎますので、そういった高額部分の死亡保障は主に逓減定期保険で取りに行くという形がよいのではないかということです。

詳細なライフプランを反映した必要保障額を算出

2つ目は、「詳細なライフプランを反映した必要保障金額を算出する」というのも非常に大事だということです。

通常保険会社の営業の方がやってくれるライフプランというのがあるのですが、やはり定型のライフプランのシミュレーションであることが多いです。

生活費を「東京に住んでいて平均でこれくらい」とか、お子様は2人だったら「2人×独立までの期間=いくら」みたい単純計算をすると思うのですが、お医者様のお子様だと、「将来は医師になりたい」となると、塾の費用でたくさんかかりますし、私立の医大などに行ったら莫大な資金もかかったりします。

あとは海外留学をさせたり、教育費で支出が多くなったりとか、奥様も通常よりちょっと裕福な生活をされたりとか、そういうこともあると思いますので、もっと緻密にライフプランを反映した「残す必要な保険金額」というのを算出する必要が出てくるわけです。

つまり、この方がきちんとした保険の設計になるということです。

あと、よくありがちなのが「保険金額で3億円・4億円あったらいい」という形で必要保障金額を計算して、それに合わせて保険に入ることが多いのですが、ただしそれは相続税がかかることまで計算してない場合が多いのです。

保険金が3億円・5億円入って、それが全て遺族の手に渡るかといえば、そんなことはありません。

保険金が入ってくると、大部分は相続税の対象になります。したがって、相続税が引かれた残りが実際に遺族に残されるお金(資産)ということになります。

例えば、家族構成が奥様とお子様2人で、相続財産が3億円だった場合、自身が亡くなって一次相続で奥様とお子さん2人が相続するときの相続税は2,900万円です。3億円に対して10%引かれて、残り90%の約7,000万円が残ります。

これが5億円であったら、もっと相続税が高くなります。相続財産が5億円だと、相続税は6,500万円ということになりますので、4.35億円くらいになります。

相続財産が8億円だと1.3億円は相続税ですので、もっとたくさん持っていかれることになります。

したがって相続税までを計算して、「亡くなったときはこれくらい相続で持っていかれて、残った資金でやっていけるかどうか」というところまで計算する。ライフプランと税金も緻密に計算して、必要な保障金額を算出していくというのがとても大事なのかなと思います。

本人が特に不安に思っている保険を付加する

3つ目は、「本人が特に不安に思っている保険を付加する」ということも、人によっては大事だと思っています。

例えば、がんになるリスクを懸念しているという方だと、がんになったときにも死亡保障金額と同じような金額が入ってくる保険にするとか、そういった特約とか、そもそもそういった保険に入ることが考えられます。

あと介護状態で動けなくなると、お医者様だと仕事できないということもあると思います。

お医者様の場合は、病院に行かないと仕事にならないと思いますので、そういった状態だと実質的に収入が入ってこないこともありますから、その場合は死亡保障と同じような金額が入ってくるような保険にする。

収入保障みたいなイメージだと思うのですが、そういった保険であるとか、ご本人様の「もしこうなってしまったときどうするか」という不安がある状態というのは、精神衛生上よくありません。

保険というのは、入ることによってその不安がなくなる、精神的なストレスがなくなるというのが大きな役割だと思いますので、やはり特に不安に思われている保険などは付加するというのがよいと思います。

私自身も、先ほどの死亡保障金が5億円の保険入っていますが、亡くなったときに加えて、がんになったとき、ステージ1以上で普通のがんと分類され診断があった場合に、死亡保障と同じような金額が入ってくる保険に入っています。

この保険に入っている理由としては、私の家系的にがん家系で、がんで亡くなる家族が結構多かったので、実質的にそのリスクが高いと思い、自分でも不安だったのです。

したがって、がんの場合にも、現金がしっかり払われるような保険に入っておくことで、万が一のときの不安も解消されるということで、かなり気分良く過ごせています。

やはり不安がある方は、そういった保険に入るとよいと思います。

保険料を最低限に抑え、残りの余剰収入は証券に投資

最後に4つ目は、本当に必要な保障金額を計算して、無駄がない逓減定期保険に入り、本人が特に不安に思ってるい保険なども付加して、保険料の支出を必要最低限に抑えるということです。

当然ですが、生きている可能性の方が高いです。亡くなる可能性というのは、高くはありませんから、基本的に亡くなるのは平均余命前後になるわけです。

したがって、そういう亡くなったときのリスクを考えてお金をかけるのは最低限に抑えておいて、やはり今の世の中だと長生きリスクの方が高いので、残りの余剰収入は証券に直接投資する。株式や債券に直接投資するというのが、やはり大事になってくるのかなと思います。

やはり死亡保障は保険で得るものです。資産を増やすというのは、やはり証券に直接投資するというのが大事になってきます。

株式や債券に、証券会社を通して直接投資するというのが大事なってくるわけです。

人間でもそうだと思うのですが、やはり得意なことをさせた方が、特化させた方が当然よい結果が出る可能性が高いです。

お医者様の世界だと、内科の先生が手術してもうまくいかないと思いますし、耳鼻科の先生が眼を見てもあまり意味がないかと思います。

結局、米ドルの終身保険や変額保険というのは、一見すると一石二鳥に見えるのですが、実はどちらも中途半端、保険の機能としても、証券の運用としての機能もどちらも中途半端で、そんなにプロではないわけです。

したがって、死亡の保障に関してはプロの保険に任せて、資産運用などは証券会社の株式・債券・証券に直接するということできちんと役割を分けて、どちらも並行して行っていくというのが非常に大事なのだと思います。

本日は、「医師の本当に正しい『生命保険』の入り方」とう内容でお届けさせていただきました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中