目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナーの代表の世古口です。

本日のテーマは、「IFA桒原純也が語る!医療法人オーナー6億円の資産運用実例」といった内容でお届けをしたいと思います。

(世古口):今回、当社(IFA)の富裕層のお客様の資産運用をお手伝いしているメンバーとコラボレーションして、お話しさせていただいた動画シリーズの第3弾となります。今回は、当社のメンバーである桒原に参加してもらい、私と一緒にコラボ形式でお話しさせていただきます。桒原さん、よろしくお願いします。まずは簡単に自己紹介をお願いします。

(桒原):皆さん、こんにちは。ウェルス・パートナーの桒原と申します。よろしくお願いいたします。現在31歳で、大学卒業後、地元の群馬銀行に入行しました。そこで、富裕層の方や会社経営者の方に対して融資や資産運用のアドバイスを行っていました。その後、5年間勤務したのち、3年前に当社にジョインさせていただきました。現在は、富裕層の方や会社経営者、特に今回のテーマである医療法人のオーナーの方々の資産運用に関するご相談を多く受けております。これまでの事例をもとに、色々お話ができればという風に思っております。よろしくお願いいたします。

医療法人オーナー6億円の資産運用実例

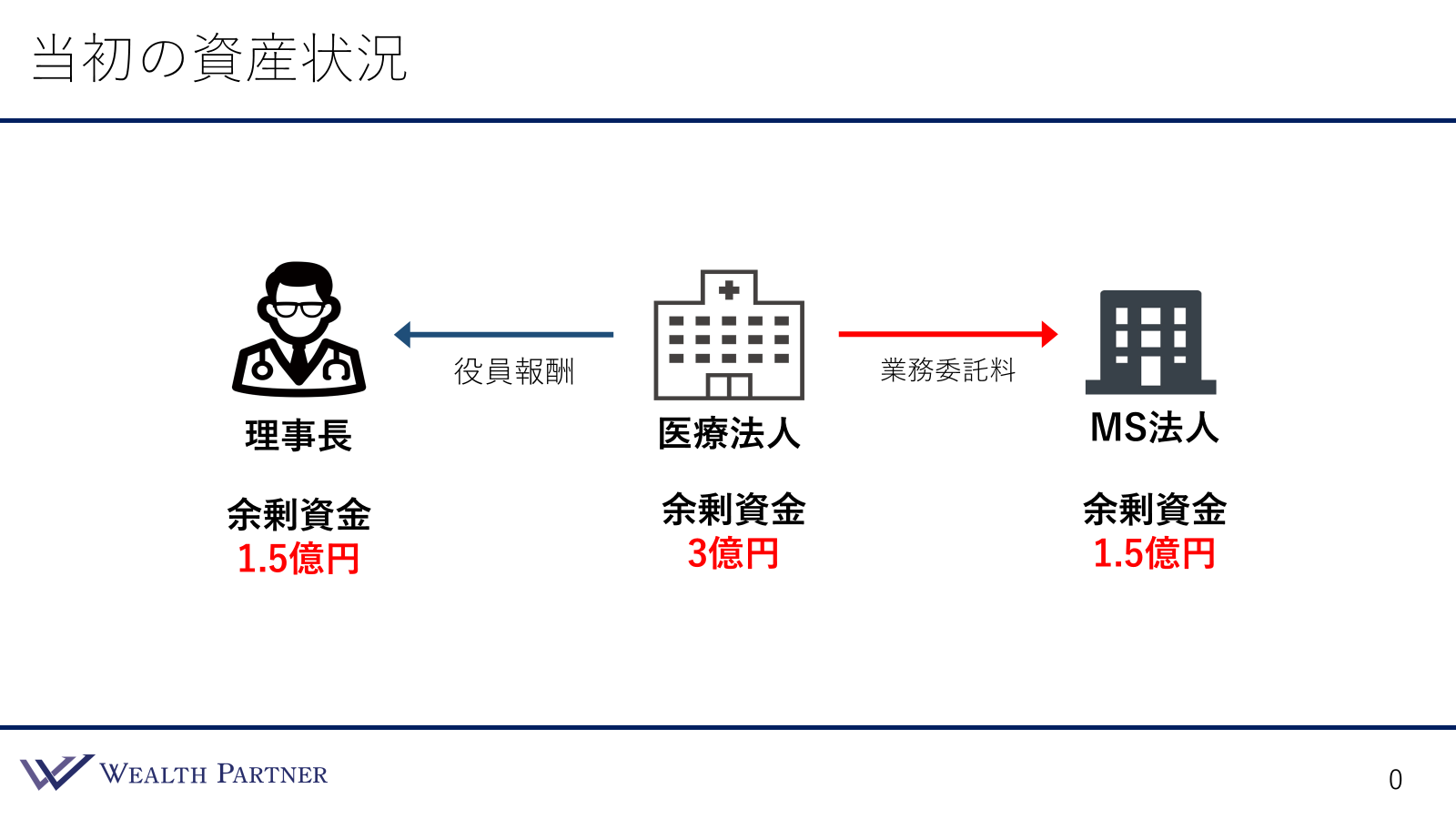

当初の資産状況

(世古口):それでは、まずご相談いただいたお客様の資産状況について見ていきたいと思います。こちらは、ご相談いただいた当初の資産状況ということかと思いますが、説明していただいてもよろしいでしょうか?

(桒原):はい、今回の事例は、医療法人を経営されている開業医の先生のケースです。そのほかにMS法人も経営されており、理事長個人にも余剰資金があるという状況です。それぞれ個人で1.5億円、医療法人で3億円、MS法人にも1.5億円ほどの資産があるというお客様の状況でした。

(世古口):医療法人では毎年安定的に利益が出ており、その利益から役員報酬として理事長個人にお金が貯まっています。また、MS法人にも業務委託料が入り、それぞれの主体でこれくらいの余剰資金がある状態ですか?

桒原:そうですね。そのような状況でした。

(世古口):つまり、1.5億、3億円、1.5億の合計6億円の運用についてのご相談ということですね。

医療法人のオーナーで、このように余剰資金が多く、各主体に資金が貯まっている方は多いのでしょうか?

(桒原):そうですね、MS法人の有無は、医療法人の方針や経営状況によって異なると思いますが、法人に多くの資金が入り、理事長個人にも役員報酬として資金が貯まっているケースはよくあります。このような理事長個人の運用に関する悩みは、他の経営者様とも共通しているかと思いますが、医療法人という特殊な法人であることから、医療法人特有の悩みもあるのではないかと思います。

(世古口):なるほど。MS法人の有無は、医療法人の方針や経営状況によって異なると思いますが、医療法人に多くの資金が入り、理事長個人にも役員報酬として資金が貯まっているケースが多いということですね。

(桒原):そうですね、その通りだと思います。

(世古口):分かりました。ご相談いただいた当初の資産状況はこのような形でした。

ご要望

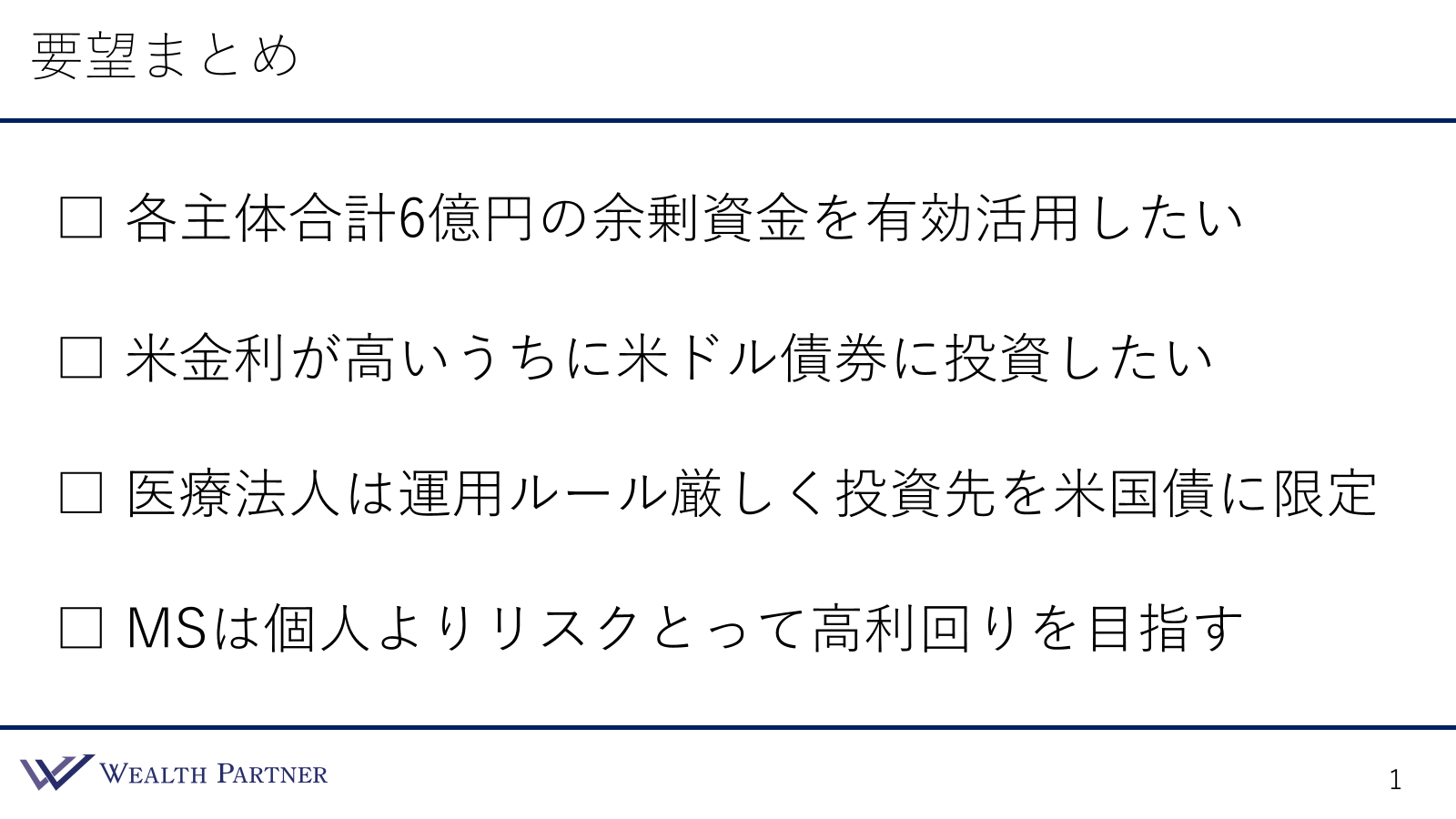

(世古口):次に、お客様のご要望についてです。こちらにお客様のご要望をまとめましたので、桒原さん、ご説明していただけますか?

(桒原):はい、お客様とミーティングを重ねる中で、4つが主要なご要望として浮かび上がりました。まず、各主体で合計6億円の余剰資金があり、それを眠らせておくのはもったいないので、有効活用したいというのが第一の要望でした。次に、現在の情勢を踏まえて、金利が高い状況にあるため、ドル建ての債券が今チャンスではないかというお考えがあり、米ドル債券への投資を希望されていました。また、医療法人に関するルールが厳しいため、投資先としては米国債で無難に運用したいというご希望がありました。その代わりに、MS法人には医療法人からの利益が多く貯まっているため、理事長個人よりリスクを取りました。国債で利回りが取れない医療法人の代わりに、利回りを高める運用を希望されていたようです。

(世古口):つまり、医療法人が最も保守的に運用し、次にリスクを取れるのが理事長個人、そして最もリスクを取れるのがMS法人という順番ですかね?

(桒原):そうですね、その通りです。

(世古口):このお客様は最初から米ドル債券に感心があったようですが、こうした相談は医療法人やそのオーナーの方からも多いのでしょうか?

(桒原):そうですね、医療法人の運用に関しては、ドル建ての債券であれば運用しても良いと判断される方が多いです。株や不動産はそもそも選択肢にないため、必然的に債券への投資が増える傾向にあります。また、医療法人のオーナーは富裕層であることが多いため、大きなリスクを取るよりも、基盤として安定的に収益を運用し、さらに、お忙しい方が多いことから、管理があまり必要ない金融資産を好まれる傾向があります。

(世古口):なるほど、分かりました。

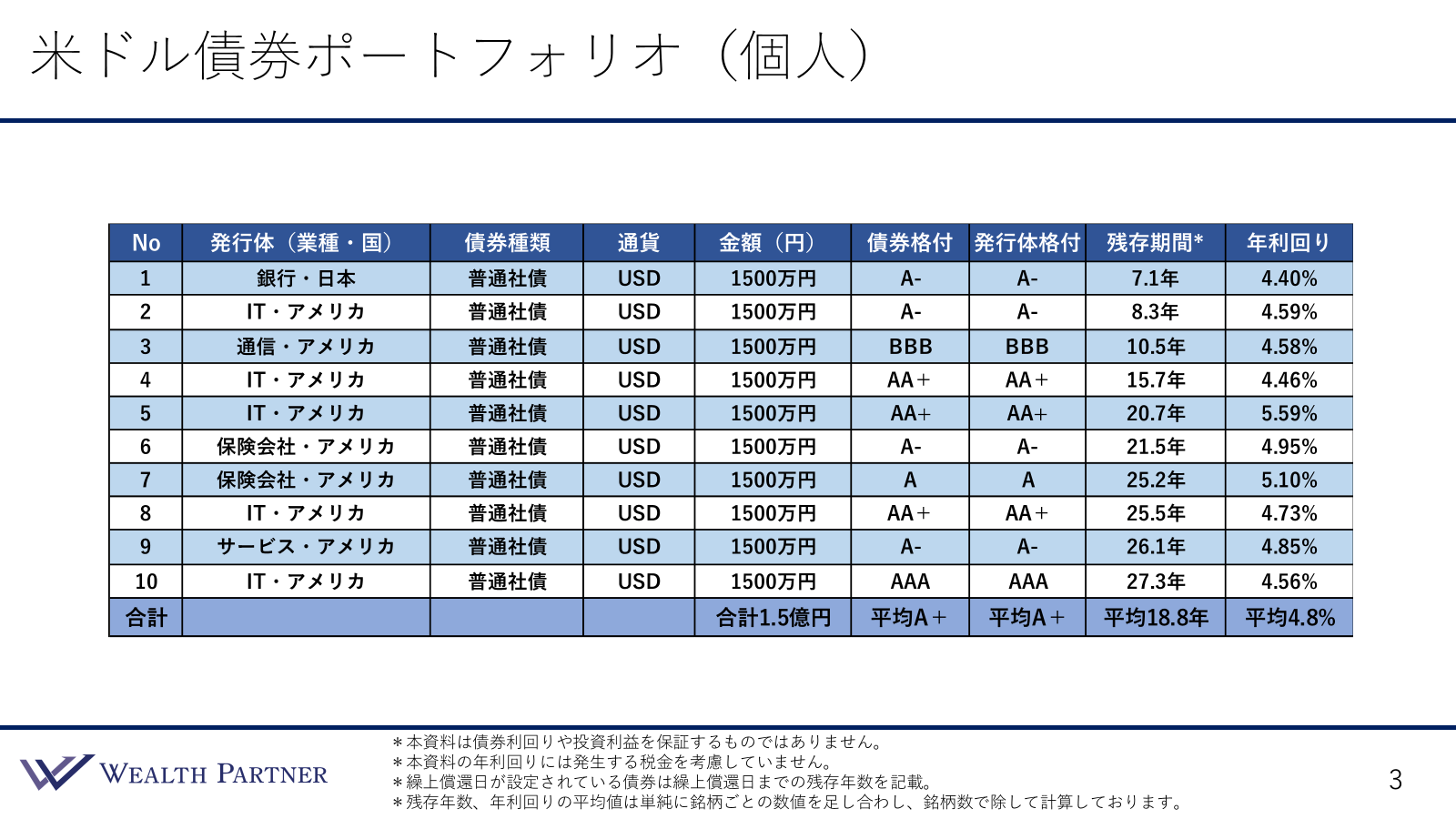

米ドル債券ポートフォリオ(医療法人)

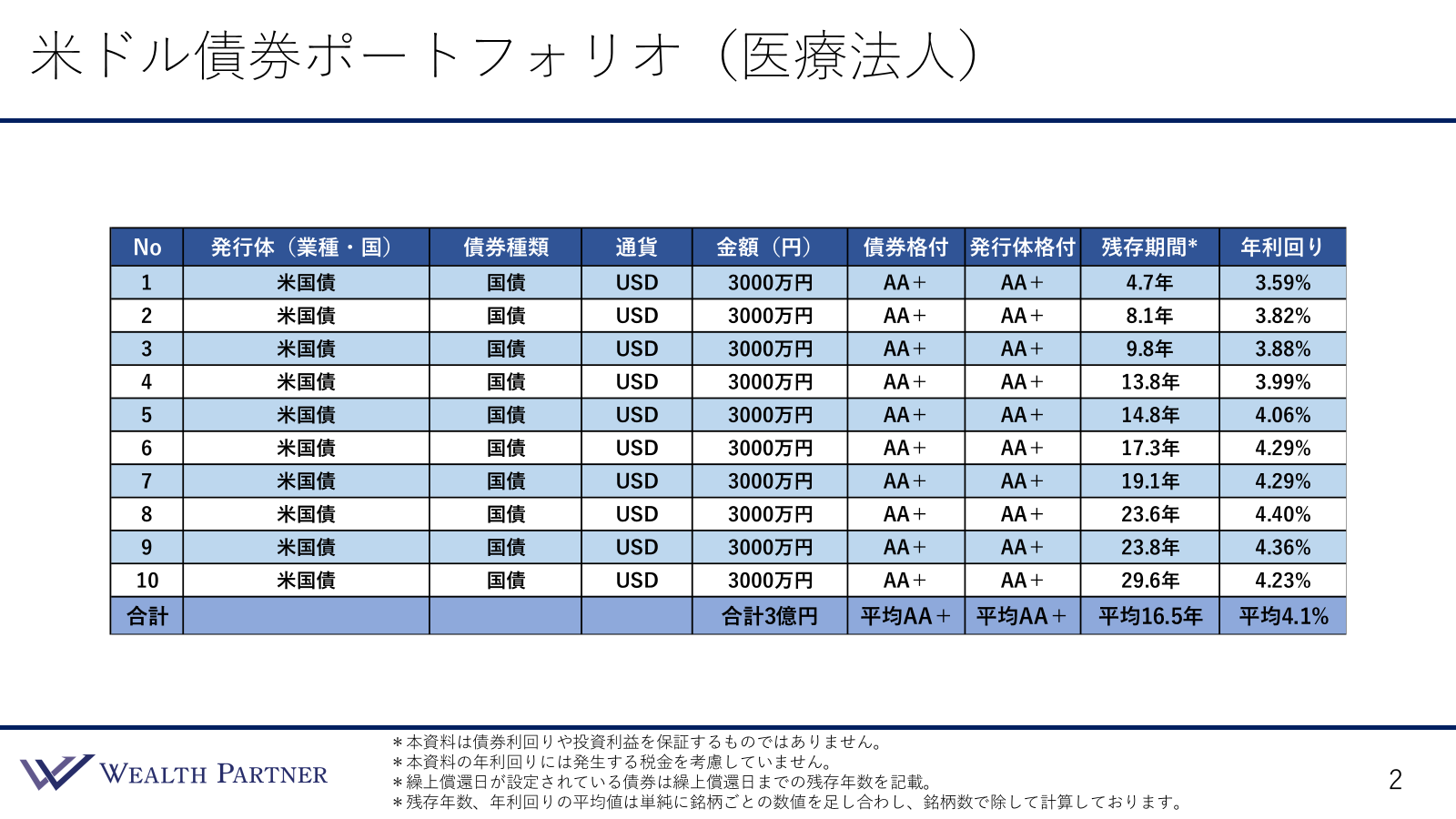

(世古口):ここから、実際の米ドル債券のポートフォリオ(医療法人)の提案に移ります。これは債券ポートフォリオが主体ごとに分かれているわけですね。まずは医療法人の債券ポートフォリオをご説明いただいてよろしいですか?

(桒原):はい、医療法人は運用に関するルールがあるため、国債のみで運用することを希望されていました。また、返済期間についても、数年で返済されるものから30年ほど返済されないものまで、さまざまな選択肢がありますが、お客様からは返済のタイミングを分散させたいというご希望がありました。加えて、長期の債券も持ちたいというご希望があったため、20年以上の長期債券を多めに組み込んだポートフォリオを作成しました。

(世古口):ちなみに、長期の債券を取り入れたいという理由は何でしょうか?

(桒原):理由は大きく2つあります。まず、今後金利が下がっていく可能性が高いという見込みが一つです。現在の4.3〜4.4%の金利で20年以上の期間を固定できるメリットを考え、長期債券を取り入れる判断をされたのです。もう1つは、金利が下がった際にキャピタルゲインを狙いやすいという点です。長期債券は価格の変動幅が大きくボラティリティが高い性質があるので、金利が下がったときに売却することで、かなりのキャピタルゲインを期待できるということで、長期債券を多めにしたいというご希望がありました。

(世古口):医療法人では、通常は持ち切りの運用が一般的ですが、米国債のような保守的な運用先であれば、値上がりしたときに売却してキャピタルゲインを確定させるという運用も選択肢として考えられるということですね。

(桒原):そうですね。ただし、長期債券ばかりに偏るのはバランスが良くないので、10〜20年未満の債券も取り入れて、バランスの取れた運用を提案しました。

(世古口):分かりました。平均利回りが4.1%で、ほぼ最高格付け、残存平均の平均が16年ということで、非常に良いポートフォリオですね。

(桒原):そうですね。2年前なら利回りは1〜2%程度だったと思うので、今はかなり良い条件だと思います。

(世古口):分かりました。それが医療法人のポートフォリオで次は理事長個人のポートフォリオですね。

米ドル債券ポートフォリオ(個人)

(桒原):理事長個人のポートフォリオでは、ミドルリスク程度の運用を希望されていました。具体的には、国債よりはリスクを取って社債に運用したいが、劣後債や低格付け債は避け、無難に運用したいというご要望でした。そのため、日米の有名企業の社債を中心に、残存期間を分散させながら運用するポートフォリオを提案しました。格付けの平均はシングルA+で、アメリカ国債よりはやや劣りますが、非常に高水準のポートフォリオとなっています。平均利回りが4.8%ですので、アメリカ国債が4.1%であることを考えると、社債に投資することで約0.7ポイントの利回り上昇が見込めるということで、このようなご提案をさせていただきました。

(世古口):米国債が4.1%、このポートフォリオが4.8%、確かに高い利回りですが、格付けの高さを考慮すると、リスクを取りすぎているわけでもなく、ミドルリスク・ミドルリターンといった印象でしょうか?

(桒原):そうですね。また、長期の債券を多めに取り入れるというご要望もあったため、20年以上の債券を多く組み込んでいるのが特徴かと思います。

(世古口):分かりました。理事長個人の場合、医療法人とは異なり制約がないので、こういった社債を含めたポートフォリオを作ることが多いのでしょうか?

(桒原):そうですね。理事長個人の場合は、医療法人のオーナーであることに関わらず、通常のお客様と同様に社債で運用することが一般的です。利回りの差が大きいため、長期的に運用していく中で4.1%と4.8%の差は、意外と大きなものとなります。そのため、国債に加えて社債にも投資する方が多いのではないかと思います。

(世古口):分かりました。では、最後にMS法人の債券ポートフォリオについてご説明をお願いします。

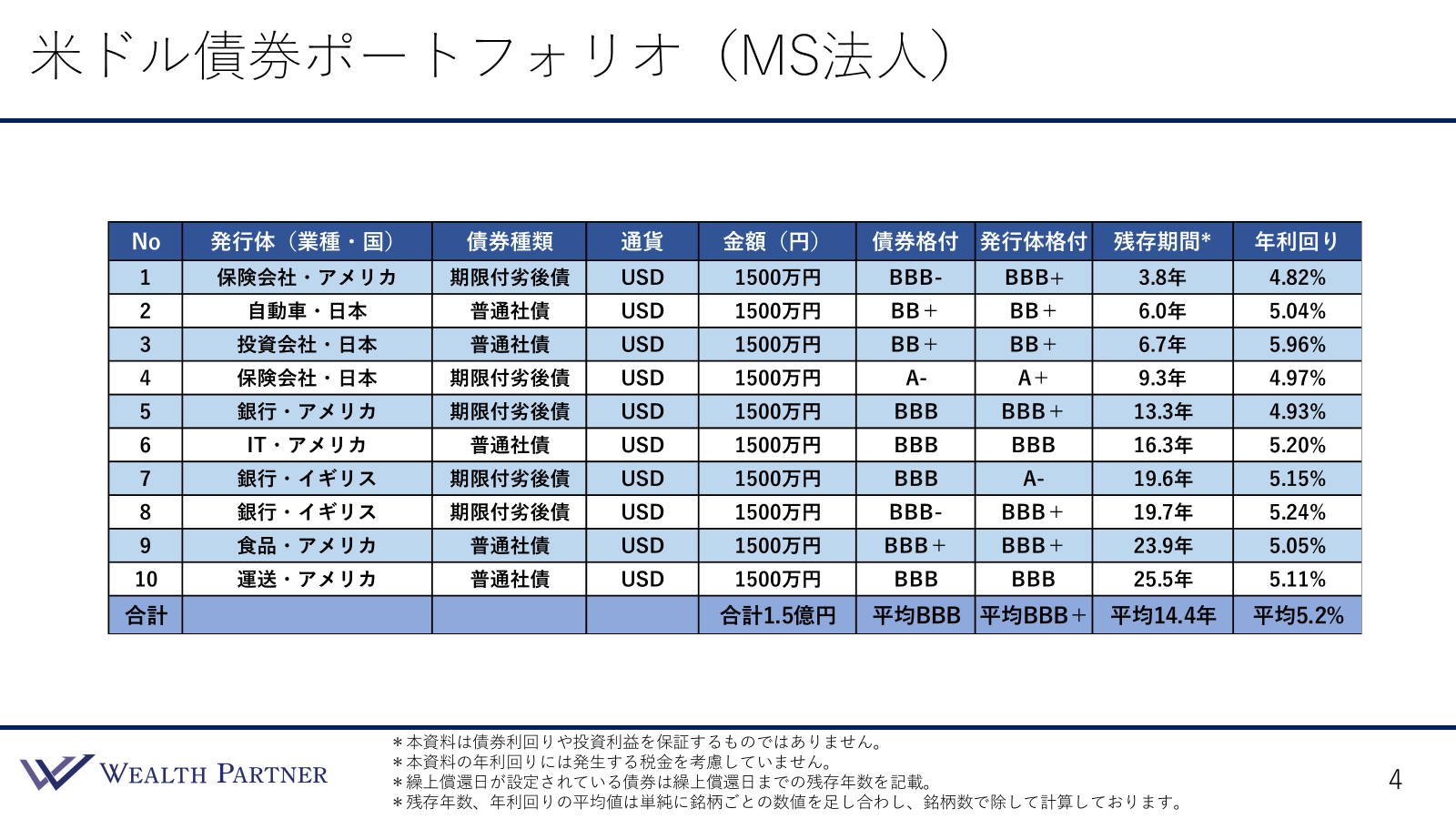

米ドル債券ポートフォリオ(MS法人)

(桒原):MS法人については、冒頭でお伝えした通り、劣後債を中心に比較的リスクを取って運用したいというご希望がありました。その理由として、理事長個人の資産には住宅資金や生活資金、お子様の教育費などがあり、今後の給料でしっかり貯めておきたいという安定した運用が求められます。一方、MS法人には医療法人からのまとまった収入があり、リスクを取りやすい認識がありました。そのため、リスクを取るからといってリスク過多になるのは避けるべきなので、分散投資を基本として提案しました。

(世古口):利回りは5.2%で、理事長個人の普通社債に加え劣後債を組み込むことで、0.4%ほど上回っていますね。

(桒原):はい、そうです。5.2%ですので、国債に比べて約1%のリスクを取っているわけですが、それでも大きなリスクというわけではなく、多少のリスクを加えた形です。

世古口:分かりました。このように、医療法人、理事長個人、MS法人それぞれのポートフォリオを見てきましたが、やはり主体ごとに運用方針が異なるのが分かります。主体ごとの制約やお金の性質に応じて、最適な債券ポートフォリオを組んでいくというイメージで作られたということですね。

(桒原):そうですね、お客様からは具体的に「この債券を買いたい」といったご要望があったわけではありませんでしたが、MS法人はリスクを取っても良いと考えており、一方で個人の方は、お子様の留学費用や万が一の事態に備えて、安定的に運用したいというニーズがありました。医療法人について国債で制約があるため、その中間的なリスクを取るという意味で、個人のニーズに合った商品をご提案させていただいたという流れだったと思います。

(世古口):分かりました。今回、主体ごとにポートフォリオを構築しましたが、これを全体で1つの30銘柄のポートフォリオにしても、バランスが良くなりますよね。

(桒原):そうですね。医療法人やMS法人の運用を考えていない理事長個人の方にご提案しても、かなりバランスの良い30銘柄になると思います。

(世古口):金額的には、米国債が半分で、社債が半分、その社債の中に一部劣後債が含まれており、社債に関しては発行体が重ならないようにリスク分散を行い、米国債の部分は非常に保守的に運用するという形ですね。

(桒原):そうですね。

(世古口):分かりました。以上が、主体ごとの米ドル債券ポートフォリオの概要でした。

ポートフォリオ設計ポイント

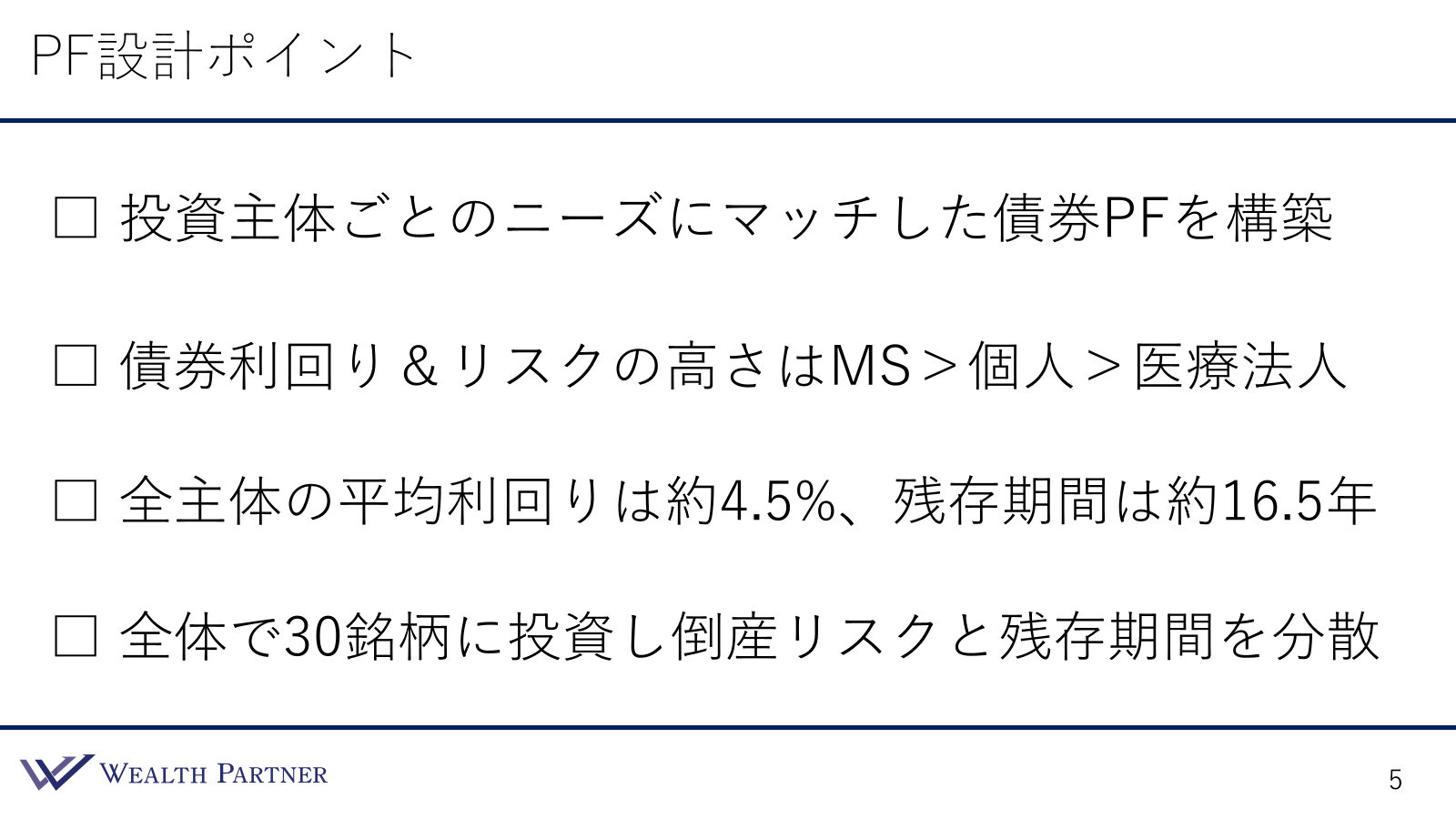

(世古口):ポートフォリオの設計ポイントを総括していただけますでしょうか?

(桒原):はい、先ほどの3枚のスライドでお伝えした内容のまとめとなりますが、投資主体ごとに、医療法人、MS法人、理事長個人のニーズにマッチした債券ポートフォリオを構築することを意識しました。利回りとリスクの高さについては、MS法人が最もリスクを取り、理事長個人が中程度、国債で無難に運用する医療法人が最もリスクを取らない形となっています。全投資主体での平均利回りは約4.5%、残存期間の平均は16. 5年です。また、全体として国債の期間を分散させた結果、合計で30銘柄に投資しており、倒産リスクや残存期間をかなり分散できていると思います。

(世古口):これがポートフォリオ設計のポイントで、これに基づいて債券ポートフォリオを作成したわけですね。

(桒原):はい。

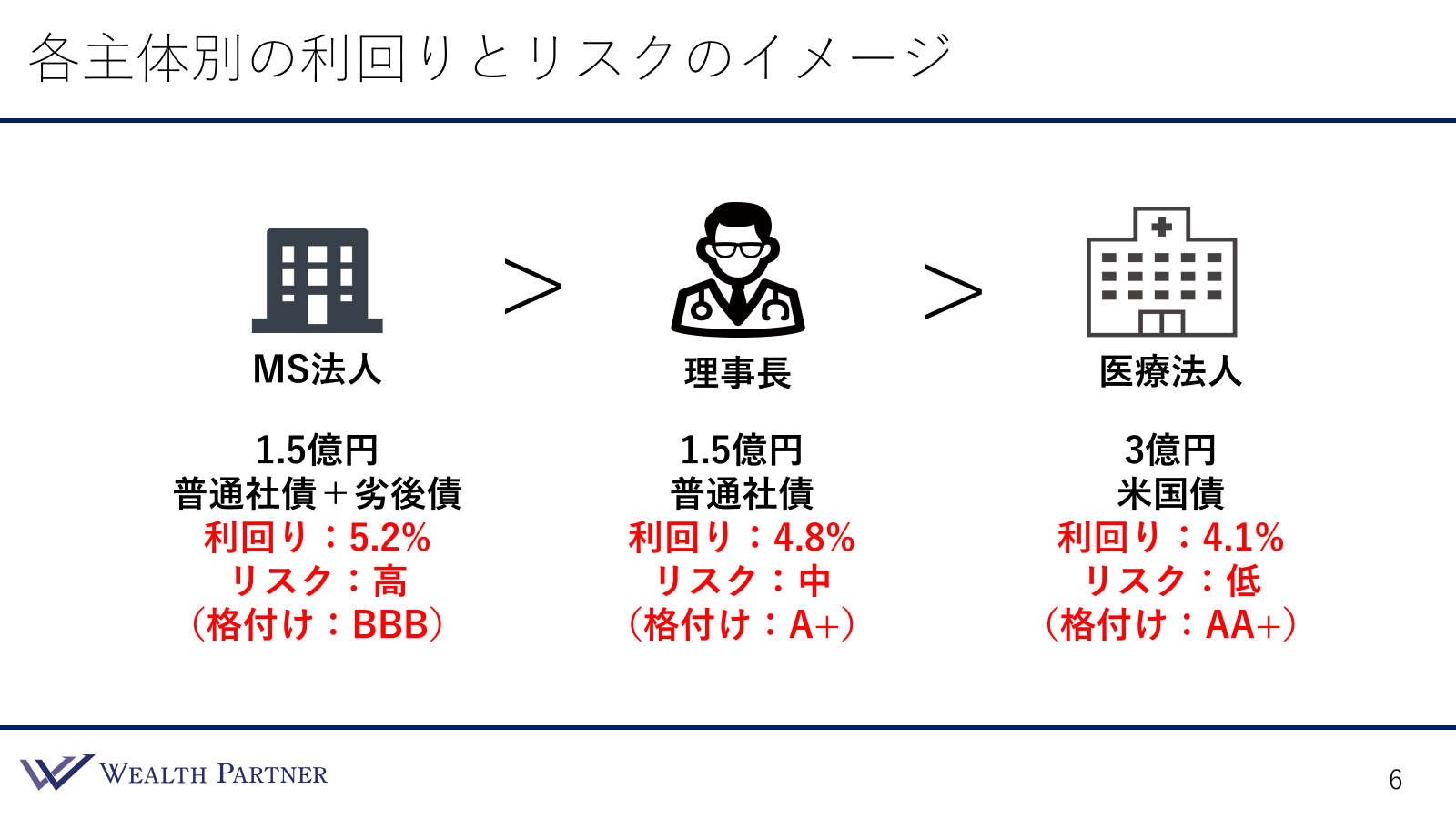

各主体別の利回りとリスクのイメージ

(世古口):次に、まとめの2つ目でお話しいただいたように、各主体別の利回りとイメージについて、主体ごとに配慮された利回りとリスクを基に設計されたと思います。このイラストを簡単に説明していただけますでしょうか?

(桒原):先ほどお伝えした通りですが、MS法人は1.5億円を普通社債と劣後債に分散して運用し、利回りは5.2%程度です。リスクは高めですが、債券の中では許容範囲のリスクを取っていると思います。格付けの平均はBBBで、投資適格債の範囲内です。真ん中は、理事長個人です。こちらは、1.5億円を普通社債中心に運用し、利回りは4.8%、格付けはA+です。この3つの中では中程度のリスクですが、格付けA+なので、日本国債と同程度のリスクと考えると、非常に安定した運用だと思います。医療法人は、米国債で運用しており、利回りは4.1%、リスクは非常に限定されており、格付けはAA+です。全体で6億円のポートフォリオですが、仮にリスクの高い債券で何か問題があったとしても、6億円のうち1500万円ですので、リスクは非常に限定的だと思います。このようなポートフォリオを組ませていただいた事例です。

(世古口):医療法人オーナーの方の運用は、このようなイメージが多いですかね。特に医療法人は、このような固定的な運用が多い印象ですね。

(桒原):そうですね。他のお客様でも、米国債以外に、普通社債で格付けが高いものに投資されるケースもありますが、多くの方はやはり米国債を選択されることが多いです。

(世古口):分かりました。MS法人と理事長個人の債券のリスクの取り方についてですが、このケースでは理事長個人が中程度のリスクを取っている一方で、状況によっては理事長個人がより高いリスクを取るケースも考えられるのではないかと思いますが、いかがでしょうか?

(桒原):MS法人にどれくらい資金が貯まっているかは、医療法人やそのオーナーによって異なります。この方の場合は、半々で運用されましたが、MS法人をお持ちでない方や、医療法人と理事長個人のケースも多くあります。

(世古口):分かりました。これが先ほどの米ドル債券ポートフォリオを主体ごとにイラストで分かりやすく表現したものです。

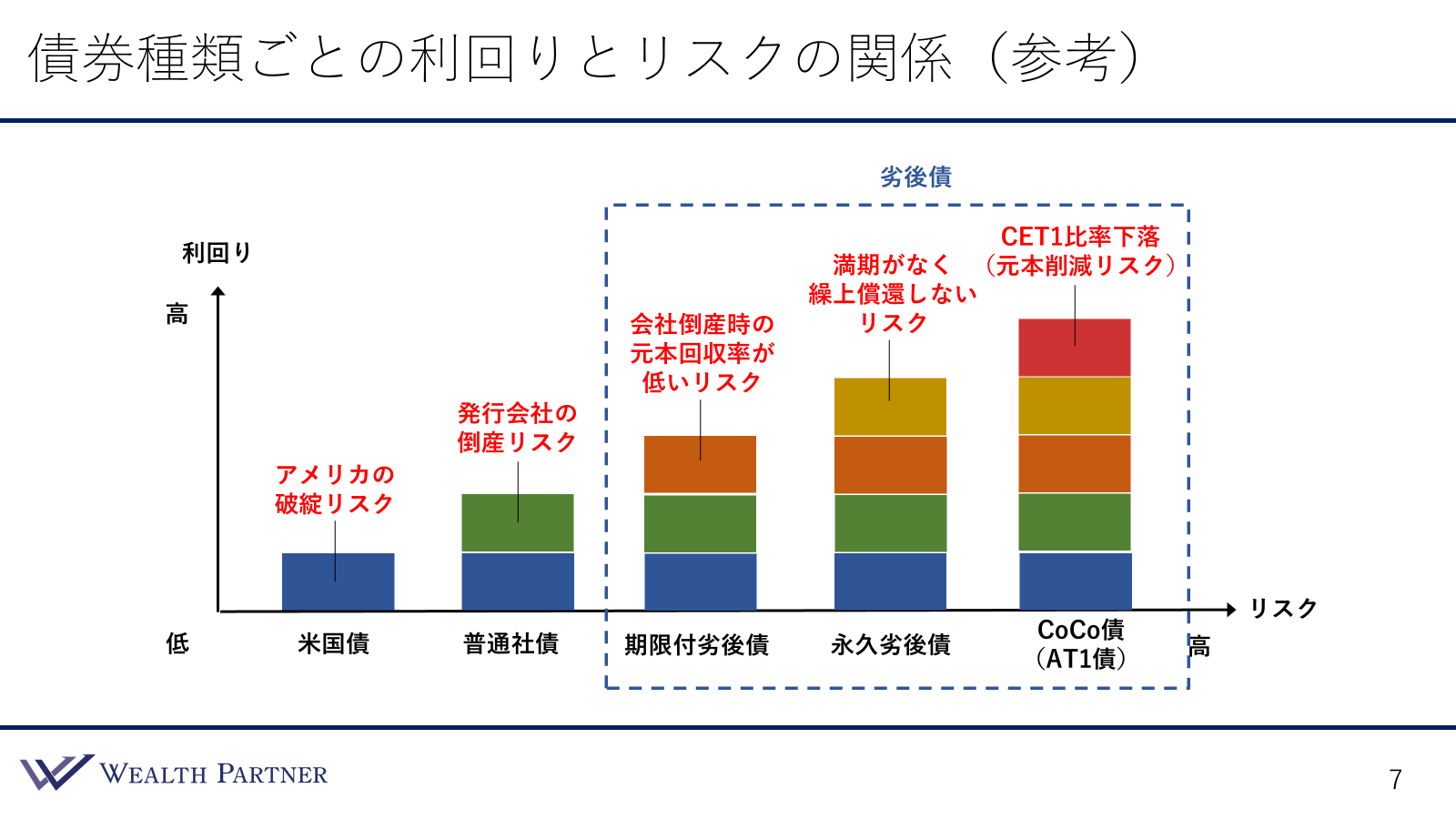

債券種類ごとの利回りとリスクの関係(参考)

(世古口):次に、こちらは債券の書類ごとの利回りとリスクの関係を示した参考資料になります。今回、債券の種類が非常に重要だと思いました。医療法人は米国債、理事長個人は普通社債、MS法人はそれに加えて劣後債も含まれているかと思いますので、債券の種類ごとの利回りとリスクの関係を簡単に教えてください。

(桒原):そうですね、常識のようにお伝えしていましたが、債券には大きく分けて5つの種類があると思います。まず、最もリスクが低いとされるのが米国債です。これはアメリカの破綻リスクを取るもので、国が発行しているため、国にお金を貸しているようなものです。次に、発行会社の倒産リスクが加わるのが普通社債です。世界中の優良企業や金融機関が発行している債券で、会社にお金を貸し、期日が来たら返してもらうという単純な形式のものです。さらにリスクが高いのが劣後債です。劣後債とは、倒産時の返済順位が他の債券よりも後になるため、返済のリスクが高いという意味です。

劣後債には3つの種類があります。まず、1番左の会社倒産時の元本回収率が低いリスクと書いてある、「期限付劣後債」です。これは満期が設定されており、万が一の事態が発生した場合、元本回収率が低くなるリスクがあります。つまり返済順位が遅くなり、返済される金額が少なくなるリスクをオンにしたような債券です。次に、「永久劣後債」です。これは満期が特に設定されておらず、特定の時期に返済するかどうかを判断する条項があり、返済が繰り返し延期される可能性があります。最後に、「CoCo債(AT1債)」です。これは銀行などが発行しており、債務状況が悪化した場合、元本が減少したり、返済されないリスクがあります。CET1比率下落(元本削減リスク)と書かせていただいています。会社の財務状態を表す自己資本比率のような指標があり、この比率が一定の数字を下回った場合、実質的に破綻しているとみなされ、債券の元本がゼロになるという条項が付いているものをCoCo債といいます。これが最もリスクの高い債券です。

(世古口):債券の種類ごとの一般的な格付けと利回りを教えていただけますか?

(桒原):そうですね、2024年7月時点での水準で言うと、米国債の利回りはおよそ4.0〜4.3%程度です。普通社債は4.8%程度で、期限付劣後債は5.0〜5.3%程度です。今回の事例では、期限付劣後債までのご提案となりましたが、発行体によっては、永久劣後債の利回りは6%〜7%、CoCo債は8〜10%程度になることが多いです。

(世古口):なるほど。目標利回りが4%であれば、米国債で十分達成でき、5%を目指す場合は普通社債と期限付劣後債の組み合わせが適しているということですね。

(桒原):そうですね。5%を目安にしている方も多く、現在の利回り環境では普通社債と期限付劣後債の組み合わせで十分確保できると思います。

(世古口):分かりました。これが今回の重要なテーマである「債券種類ごとの利回りとリスク」に関する説明です。今回の法人オーナーの6億円の資産運用実例の本編はここまでとなります。最後に、医療法人オーナー全体の資産運用についての総括を、桒原さんにお願いしたいと思います。

(桒原):そうですね、今回の事例だけでなく、医療法人オーナーの資産運用の多くに共通する傾向をまとめました。ドル高と金利高の状況で、米ドル債券への投資相談が非常に増えており、2年前と比べて数倍の相談があると感じています。

(世古口):特に、2〜3年前は会社経営者や会社売却をされた方からの相談が多かったのですが、去年からは医療法人オーナーからの余情資金運用の相談が急増していると思いませんか?

(桒原):はい、そう思います。医療法人のオーナーの方々は、普段お忙しくて投資に関心を持つ時間が少ない方も多いですが、私の推測では、コロナ禍で時間ができたことをきっかけに、本格的に投資を始められた方が増えたのではないかと感じています。当社にご相談いただく方の中にも、そのような方が多くいらっしゃいます。株式投資で得た資産を元に、余剰資金の運用を考える中で、債券に興味を持ち、医療法人の資金も運用しようという流れが多いように思います。

(世古口):個人の運用から始まり、医療法人に波及するという流れですね。

(桒原):そうですね。

(世古口):ニュースでドル高や円安、金利の動向が頻繁に報じられる中で、お忙しい医師の方々の耳にも届くようになってきたのかもしれませんね。

(桒原):そうですね、それも間違いなくあると思います。2年前には相場環境をあまり意識していなかった方でも、最近は金利やインフレに対する関心が高まっているようです。旅行の時に実感する方もいらっしゃるでしょうし、そういうことがきっかけで運用をスタートされるのかなと思います。

(世古口):分かりました。こちらがまとめの1つ目です。2つ目はいかがでしょうか?

(桒原):2つ目は、投資主体ごとに最適な資産運用を実行することです。医療法人に運用ルールがありますので、その範囲内での運用を行い、理事長個人は自由に運用できるため、多少リスクを取るといった棲み分けを行うケースが多いです。

(世古口):医療法人オーナーの方は、理事長個人資産、医療法人、MS法人、そして資産管理会社といった選択肢は多くありますね。

(桒原):そうですね。投資主体が増えると、どこに何があるのか分からなくなるケースもあります。そのため、投資主体ごとに最適な資産運用を提供することが重要です。

(世古口):分かりました。こちらがまとめの2つ目です。3つ目はいかがでしょうか?

(桒原):3つ目は、医療法人には米国債や高格付けの普通社債への投資が選択肢としてありますが、やはり米国債が最も無難な投資先だと考えています。

(世古口):もし米ドル建ての社債に投資するとしたら、どのような格付けの債券が良いと思われますか?

(桒原):難しい点ではありますが、当局や税理士との相談が必要な場合もあります。米国債の格付けはAA+であり、それ以上であれば、国債と同様の投資ができていると考えられるでしょう。問題ないと判断される方もいますし、日本国債がA+なので、それ以上の格付けとであれば安全と判断する方もいます。この点については、お客様ご自身のご判断に委ねられることになると思います。

(世古口):分かりました。こちらがまとめ3つ目です。最後に4つ目はいかがでしょうか?

(桒原):4つ目は、人や投資主体によって異なりますが、リスク許容度に応じて債券の種類や格付けを選ぶことが重要だという点です。BBBという格付けは適格債とされていますが、それにするのか、より確実なAAにするのかは、リスク許容度や求めるリターンに応じて調整することが大切だと思います。

(世古口):これが医療法人のオーナーの方々の資産運用における統括となります。桒原さん、ありがとうございました。

(桒原):ありがとうございます。

(世古口):本日は「IFA桒原純也が語る!医療法人オーナー6億円の資産運用実例」をお届けしました。最後に、医療法人オーナーの方々に一言お願いします。

(桒原):ありがとうございます。動画でお伝えした通り、国債や社債の金利情勢は現在、ドル建てで非常に良い状況ですが、利下げが予測されており、この高金利はいつまでも続かないかもしれません。医療法人の運用も含め、資産運用のアドバイスが必要な場合は、ぜひご相談いただければと思います。

(世古口):医療法人オーナーの方々、個別相談をお申し込みいただく際は、桒原が医療法人の運用に慣れていますので、面談者を指名することも可能です。ぜひご指名いただければと思います。よろしくお願いします。

(桒原):よろしくお願いします。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

早稲田大学商学部卒業後、株式会社群馬銀行へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。銀行での提案には限界があると感じ、もっと付加価値の高い提案をしたいと思い株式会社ウェルスパートナーに入社。富裕層、会社経営者の資産配分最適化や具体的な金融資産の投資実行サポートを行う。