目次

はじめに

夫婦での資産運用は、将来の経済的安定と豊かな生活を実現するために重要です。特に年収5000万円を超える高所得家庭にとって、資産運用はさらなる収益を生み出し、資産の増加を実現するための鍵となります。

この記事では、夫婦で実践する効果的な資産運用術について解説します。具体的な投資方法やポートフォリオの構築手法など、有益な情報を提供します。夫婦で協力し、将来の目標を達成するために、適切な資産運用を行いましょう。

夫婦での資産運用に取り組むメリット

夫婦で資産運用に取り組むことは、運用の成否を分ける重要な要素です。ここでは、夫婦で資産運用に取り組む2つのメリットをご紹介します。ぜひパートナーと一緒に確認して、今後の資産形成にお役立てください。

〈夫婦で資産運用に取り組むメリット〉

・パートナーの協力で入金力が高まる

・NISAやiDeCoなどの非課税制度がフル活用できる

・相場下落の際のリスクヘッジになる

パートナーの協力で入金力が高まる

夫婦で資産運用に取り組むことでパートナーの協力が得られ、運用に回す資金を増やしやすくなります。たとえ元々パートナーが運用に消極的な方でも、一緒に運用状況を確認するうちに当事者意識が芽生えていきます。

投資に前向きな気持ちになれば日常でのお金の使い方が変化し、より効率的に運用できる可能性があります。

NISAやiDeCoなどの非課税制度がフル活用できる

夫婦で資産運用に取り組めば、NISAやiDeCoなどの非課税制度がフル活用できるようになります。例えば2024年から始まった「新しいNISA」では、非課税限度額は合計で1人1,800万円です。

これが夫婦2人でおこなえるとなると、世帯で3,600万円もの非課税枠が使えるようになります。年収5,000万円の入金力を活かして制度をフル活用すれば、運用による資産増大だけでなく、節税も期待できます。

相場下落の際のリスクヘッジになる

パートナーが資産運用に加わってくれることで、相場下落時のリスクヘッジにもなる可能性があります。夫婦の一方だけが投資に積極的な場合、パートナーは投資に慎重な姿勢であることが多いでしょう。

そのような場合に常に相手の理解が得られるように務めれば、自然に極端なリスクを取ることはなくなり、相場下落時のダメージも抑えられるはずです。

また、寄り添う姿勢を見せることで、パートナーもだんだんと投資にポジティブなイメージを持つようになるかもしれません。そうなれば、より夫婦での資産形成がおこないやすくなるでしょう。

年収5,000万円夫婦の効果的な資産運用のポイント

ここでは夫婦で実践できる、具体的な資産運用のポイントを紹介します。

〈効果的な資産運用のポイント〉

・長期的な視点を持って運用する

・ポートフォリオを作成して分散投資する

運用の目標や目的を明確にする

潤沢な資産を運用する際には、運用の目標や目的を明確にしておくことが大切です。資産額が大きくどのような商品にも手が届くだけに、無計画に運用してしまうリスクが大きいからです。

最低限、以下の内容は説明できるようにしておきましょう。

・何のために運用するのか

・いくら必要なのか

・いつまでに目標を達成できればいいのか

これらを考えることで、必要な期待リターンや許容できるリスクの度合いが明らかになるはずです。

ポートフォリオを作成して分散投資する

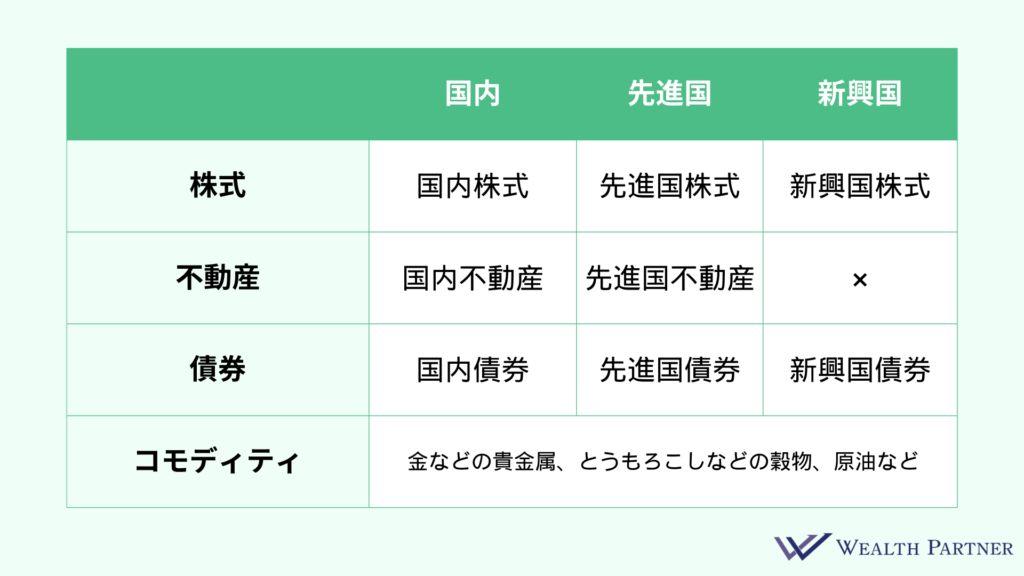

夫婦で共有する最適なポートフォリオの構築手法についても解説します。ポートフォリオは、複数の資産を組み合わせてリスクを分散し、投資の効率性を高めるための戦略です。

例えば、比較的リスクの低い債券と、リスクの高い株式や不動産を組み合わせることで安定した収益を追求できます。ポートフォリオに組み込む主な資産は以下の9つです。

夫婦で共有するポートフォリオは将来の目標やリスク許容度に合わせて作成し、定期的に見直しをすることも重要です。

年収5,000万円夫婦が検討したい投資先

前述の株式や債券への投資以外にも、年収5,000万円の資金力を持つ夫婦にぜひ検討してほしい投資先があります。

〈年収5,000万円夫婦がポートフォリオに組み込みたい投資先〉

・ヘッジファンド

・プライベートバンク

ヘッジファンドとは、相場が上がっても下がっても利益を狙える手法を採用したファンドです。リスクに備えながらもリターンが狙えます。資産を守りつつも、相続税の支払いに備えて資産を育てたい高収入者に向いています。

プライベートバンクはもともとはスイスの富裕層向けの金融機関を指しますが、日本にも大手銀行や証券会社の中に同じ機能を持つ部門が設置されています。資産の管理・運用だけでなく、子どもの教育や事業承継もサポートしてもらえます。

年収や資産額の基準をクリアしなければ利用できない高収入者向けのサービスなので、ぜひ検討してみてください。

まとめ

今回は、夫婦で実践する効果的な資産運用方法について解説しました。年収5,000万円を超える高所得家庭にとって、資産運用は将来の経済的安定と豊かな生活を実現するための重要な手段です。適切な投資方法やポートフォリオ作成の方法を理解し、将来の目標を達成するために夫婦で協力しましょう。

ウェルス・パートナーは、資産形成に悩む高収入者の相談実績も豊富です。無料相談も承っておりますので、ぜひ一度お問い合わせください。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中