資産運用においてもっとも大事なことはなんだろうか。私は16年間で500名以上の富裕層に対して資産運用コンサルティングを行ってきた。

また自分自身でもほぼ全ての資産に投資してきた。この富裕層へのコンサルティングと自身の投資経験から、私は他の投資アドバイザーや投資家よりも資産運用の核心に近づけていると自負している。今回の記事では資産運用においてもっとも大事な3要素について紹介する。

富裕層の資産配分は歪んでいる

プライベートバンク、銀行、証券会社、保険会社などの金融機関は金融資産を提案するので、金融機関を信頼している富裕層の資産配分は金融資産に大きく偏っている。不動産会社を信頼している富裕層の資産は不動産を中心とした実物資産に偏る。税理士を信頼している富裕層は節税を目的とした資産に偏る。

金融、実物、税務それぞれの各専門家がそれぞれの立場から「最適と思われる資産」を提案する。富裕層はその中でもっとも信頼した専門家の推奨する資産に投資することで資産配分が何かに偏ることになる。それぞれの専門家の意見をうまく汲み取り、バランスよく資産配分を組めている富裕層はほとんどいない。富裕層の資産配分は大きく歪んでいるのである。

3要素から導く最適資産配分

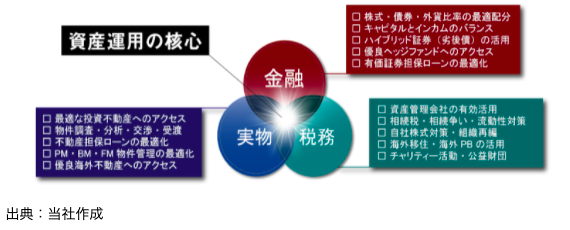

ではどうすれば最適な資産配分に近づけるか。最適化要素はたくさんあると思うが「金融資産」「実物資産」「税務」の3要素が特に重要ということに異論はないだろう。そこで私が考えるのはこの「金融」「実物」「税務」の3要素を総合的に検証することで、最適資産配分を導く方法である。以下のイラストようなイメージである。

金融、実物、税務それぞれの要素ごとに最適解が存在するが、それが他の要素の最適解とは限らないわけである。例えば金融にとっては最適だが実物、税務にとっては最適でない。逆に税務にとっては最適だが金融、実物にとっては最適でない。金融、実物、税務すべてにおいて最適である状態が最適資産配分であり「資産運用の核心」だと考えている。

3要素を同時に考える

まずもっとも大きい枠組みとして金融資産と実物資産の割合を考える。金融の重要な役割として流動性がある。金融が少なすぎて、実物が極端に多い状態はいざというときの流動性が低く好ましくない。逆に実物がほとんどなく金融ばかりだと、不動産が少なくインフレ対策ができておらず、レバレッジがかかっていない状態と予想できるので、これもまた最適ではない。資産背景や年齢によるが金融:3割から4割に対して実物:6割から7割が最適な金融と実物の配分割合と考えている。

上記に税務の要素を加えて金融と実物の資産配分を整える。税務をどこまで考慮するかは資産背景や収入水準による。相続税や所得税の水準が高い場合は、資産運用に税務対策の意味合いが加わるので、最適な資産配分が変わるわけである。基本的に金融は節税にならないが実物は節税になることが多い。資産背景と収入水準に応じて税務を考慮して、金融の割合を減らし実物を増やす調整をするわけである。

「金融・実物・税務」各要素の最適化についても考える。

金融資産の最適化

金融は株式・債券・外貨の保有比率の調整でおおむね最適化が可能である。本人の資産背景、年齢、リスク許容度により各保有比率を調整する。簡単にいうと年齢が若いと株式が多く債券は少ない、年齢が増すと逆になる。ここにキャピタルゲイン(値上り益)、インカムゲイン(定期収入)など何を得たいのかなどの本人の希望を交え、金融資産内での最適配分を考える。

また富裕層であれば劣後債(ハイブリッド証券)や優良ヘッジファンドへの資産分散、有価証券担保ローンの活用などが重要な役割となり、金融内の最適化にも必要となるだろう。

実物資産の最適化

実物資産の最適化は本人にとって最適な国内不動産に投資できるかどうかとほぼ同義である。国内不動産の主な投資目的はインフレ(物価上昇)リスクのヘッジとレバレッジ(借入)の活用による投資効率の向上、インカムゲイン(定期収入)の獲得である。資産状況や年齢、本人の希望から何の投資目的を重視するかを決めて実物内の最適化を行う。

不動産投資の場合、物件の選定や分析が重要なことは言うまでもないが、銀行借入も重要な最適化の要素となる。金利や借入の条件によって投資効果が大きく異なり、銀行によって融資姿勢が大きく異なるからである。

税務の最適化

日本の所得税と住民税の合計、相続税、贈与税それぞれの最高税率は55%である。つまり親の収入が子供に承継されると、どちらも最高税率だと80%が税金で20%しか残らないわけである。この事実だけで日本は富裕層や高所得者にとって重税国家ということがわかる。つまり税務の最適化が資産の最大化に与える影響が極めて大きいということである。

資産背景、収入水準、年齢、家族構成と本人の希望によって何を優先させるべきかを決める。所得税と相続税どちらを軽くするか。個人と資産管理会社どちらに資産を残すか。子供が複数いるが誰かに優先的に残すか、相続争いにならないよう公平に残すか。資産管理会社と国内不動産への投資をどこまで融合させるか。日本に居続けるべきか、海外に移住するべきかなど、考えなければならないことは多岐に渡る。日本の場合は相続税での資産ロスが大きいので、相続税削減を重視した対策を最適解として採用することが多い。

まとめ

この3要素を融合した資産全体の最適配分、3要素それぞれの最適配分を頭の中で繰り返し検証して、少しずつ本当の最適資産配分に近づく。

考慮しなければならない要素と必要な知識が多すぎて、投資初心者には難易度が高いと考えている。

私自身もこの資産運用の核心に近づいたのはここ数年のことである。自分にとって最適な資産配分を知りたいという方は是非一度、当社に相談してほしい。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中