目次

はじめに

みなさんこんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は、「医療法人で借入を活用した高利回り米ドル債券投資」という内容をお届けします。

「医療法人で米ドル債券運用をする」というお話をさせていただいたことがあるのですが、そこにひと手間を加え、借り入れを使いレバレッジをかけて米ドル債券投資を行うことによって、「債券投資の利回りを高めて医療法人で運用して行く」ということが可能だと思いますので、今回はこの内容をお伝えさせていただければと思います。

米ドル債券と証券担保ローンを組み合わせた高利回りの米ドル債券投資

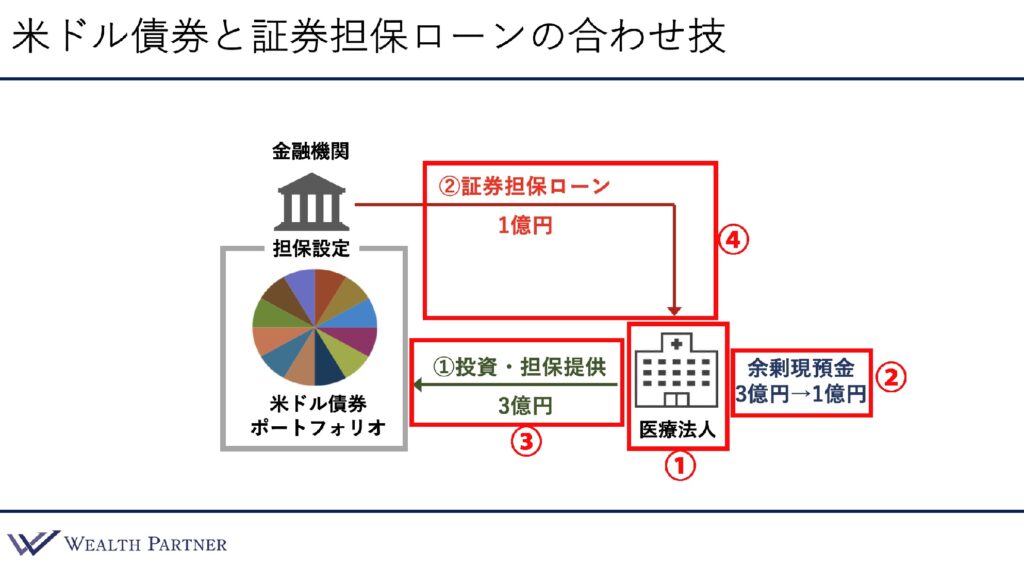

まずイラストを見ていただければと思います。

こちらは米ドル債券投資と、証券担保ローンといわれる証券を担保に金融機関で借入できる機能があるのですが、その機能を合わせた合わせ技のような形になっています。

右下にみなさんが経営されている医療法人(①)があり、この医療法人に余剰現預金が当初3億円(②)あるとします。

この3億円を、米ドル債券のポートフォリオを作ったものに投資(③)します。左側に矢印が出ているように、3億円をさまざまな債券に分散して投資します。

その後、金融機関で借入するための担保を設定することになります。

そして、実際に金融機関からローンの承認を取り付けて、1億円の証券担保ローンを実行してもらうというのがこの赤い矢印(④)になります。

ここで1億円を借入するとどうなるのか。最初に3億円を投資していますが、証券担保ローンで1億円を調達しているため、余剰現預金が3億円から1億円(②)になります。

実質的には、2億円を使って3億円の米ドル債券ポートフォリオに投資をしているという形になっています。

3億円を使って3億円投資しているのではなく、2億円の資金を使って3億円のポートフォリオに投資していている。つまり、借入を活用して、レバレッジをかけて米ドル債券投資を行っているため、債券の投資効率が非常に高くなっています。

これが、米ドル債券と証券担保ローンを組み合わせた高利回りの米ドル債券投資ということです。

借入によるROE利回り上昇効果

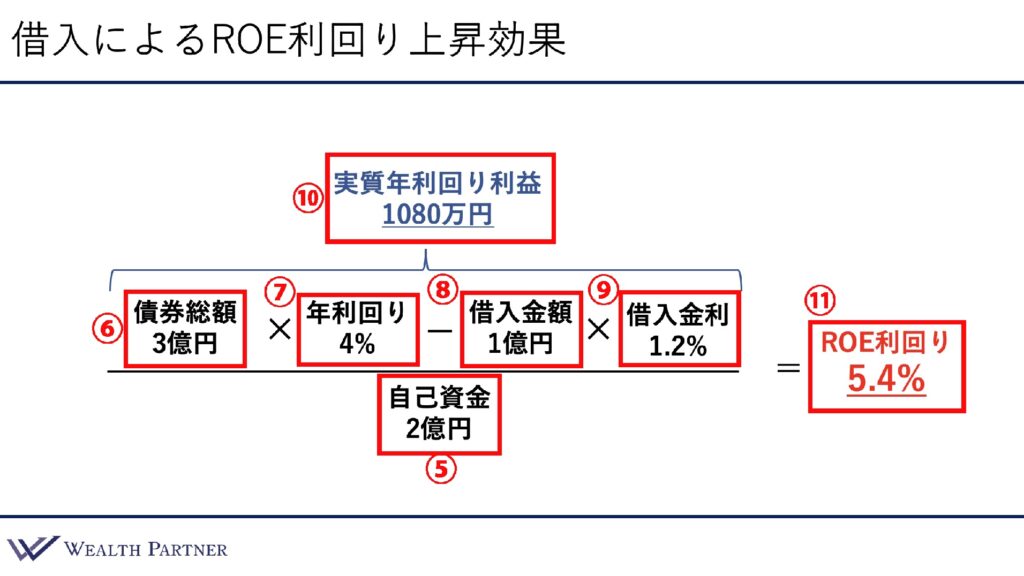

それではタイトルにあるように、何が高利回りなのかということなのですが、借入を行って債券に投資をしているため、自己資本に対する利回りが高くなっているということです。

これを会社の経営では、ROE利回りというのですが、ROE利回りが上昇していることが、「利回りが上がっている」という意味になります。

数字で説明した方がわかりやすいため、こちらの計算式を見ていただければと思います。

まず分母に自己資金(⑤)を入れます。先ほどのイラストの例だと、自己資金から実際に提供しているお金は2億円になるので、自己資金2億円が分母に入ります。

分子には、借入を含めた債券の運用総額3億円(⑥)が入ります。年利回りですが、現在格付けが高い債券の利回りの場合、4%前半のものが多いと思うので、少なめに見て年利回り4%(⑦)の債券とします。

ここで終わりではなく、証券担保ローンで借入れを行っているので、借入の利息を債券の利回りから引きます。

そうすると借入金が1億円(⑧)ですので、借入金額1億円×借入金利1.2%(⑨)です。

このように、分子の計算をすると、実質年利回りの利益(⑩)が出ます。

それが1,080万円ということですので、実質の年利回り利益が1,080万円になり、3億円の債券運用によって、借入のコストなどを引いた後の実質的な利益が年間1,080万円と見込めます。

この1,080万円を自己資金で割ると、自己資金に対する利益ベースの利回りが出ます。

これが、一番右にあるROE利回り(⑪)で、5.4%になるわけです。

普通に借入をせずに、2億円であれば2億円、3億円であれば3億円で運用すると、年利回りは通常4%になりますが、借入を行うことによって自己資金に対する利回りが5.4%に高まり、タイトルにあるように、「借入を使うことで高利回りの米ドル債券投資ができる」ということです。

まとめ

それでは最後に、今回のテーマである「医療法人で借入れを活用した高利回り米ドル債券投資」のまとめを行いたいと思います。

医療法人の余剰資金で高格付けの米ドル債券に投資

1つ目です。医療法人の余剰資金で高格付けの米ドル債券に投資することが1つのステップになります。

ここまでは、たまに紹介させていただいている米ドル債券投資の形になっています。

ポイントは、「高格付けの債券に投資する」ということです。AAやA+以上の高格付けの米ドル債券に投資することが重要だと思います。

なぜ、高格付けが必要なのか、その理由としては2つあります。1つ目の理由は、単純に医療法人なので運用のルールが厳しい法人様が多いからです。

日本国債の格付けがA+ですので、A+以上の格付けの債券で運用するのが好ましい法人様が多く、そのような高格付けの債券の方がおすすめというのが理由です。

2つ目の理由は、債券を担保にして借り入れするため、間違いなく担保にできる債券ということを考えると、格付けの高い債券の方が担保にしやすいのです。

格付けが低いBBBやBBB+の債券より、A以上など高格付けの債券の方がよいということです。

証券担保ローンで事業に必要な余剰現預金を確保

2つ目です。このように、高格付けの米ドル債券を担保にして証券担保ローンで借り入れを行います。これにより、「事業に必要な余剰現預金を確保する」というのが今回のテーマとなります。

最初のイラストのイメージでは、当初3億円の余剰現預金があったら、3億円をそのまま米ドル債券に投資して、その3億円の債券を担保にして1億円の借入れを行ない、その1億円は事業のための余剰現預金として持っておく。

そうすると、1億円の借入は残ったままで3億円の米ドル債券を運用しながら、1億円の事業資金を確保しているという形になり、非常に投資効率が高まっているわけです。

最大の目的はROE利回りの向上(目標5%以上)

3つ目です。今回紹介した方法の最大の目的はROE利回りの向上です。自己資本に対する運用利回りを高めるというのが、借入を活用した高利回り米ドル債券投資の本質になっているわけです。

普通の債券で、そのまま運用するだけであれば、現在の利回りだと4%〜4%台前半ですが、先ほどの計算で見ていただいたように、借入を使って運用することで、自己資本に対する資金効率は高まり、ROEベースの利回りであれば5%以上になることが多いです。

つまり、借入を使うことによって、ROE利回り5%以上を目標に目指すことができるということです。

医療法人で証券担保ローンが可能な金融機関もある

最後の4つ目です。医療法人は運用ルールなどが厳しいこともあり、「医療法人は金融機関で証券担保ローンを組めないのではないか」と思っていらっしゃるオーナー様が多いのかなと思うのですが、実は医療法人でも証券担保ローンを組むことができます。

したがって、諦めずに金融機関を探していただければ、証券担保ローンを組むことができ、このように借入を使った運用したいということなのであれば、探す価値は充分にあると考えております。

本日は、「医療法人で借入を活用した高利回り米ドル債券投資」というテーマをお届けいたしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中