目次

はじめに

皆さんこんにちは。株式会社 ウェルス・パートナー 代表の世古口です。

本日は、「長期運用なら円高リスクを気にしなくていい理由」という内容をお届けしたいと思います。

2024年に入ってから米ドル円が150円台に乗せてきていて比較的ドル高円安傾向が続いてるという状況です。

このように為替が円安の状況だと、今から投資を始める方、ドル建ての株式や債券に投資をされる方に関しては、やはり気になるのが、投資したときよりも為替がドル安円高に行くという円高のリスクだと思います。

ただ一方で、この為替のリスク、つまり円高リスクに関しては、長期運用が前提だとすれば、実はそこまで気にしなくてよいと考えています。

長期運用というのは、期間1年とか2年ではなく、10年とか20年、もっと長い方であれば30年などといった視野を持って長期運用する方が多いと思いますが、そういう長期運用が前提であれば、実は円高リスクはそこまで気にしなくてよいといえるかと思いますので、今回はその理由を説明できればと思います。

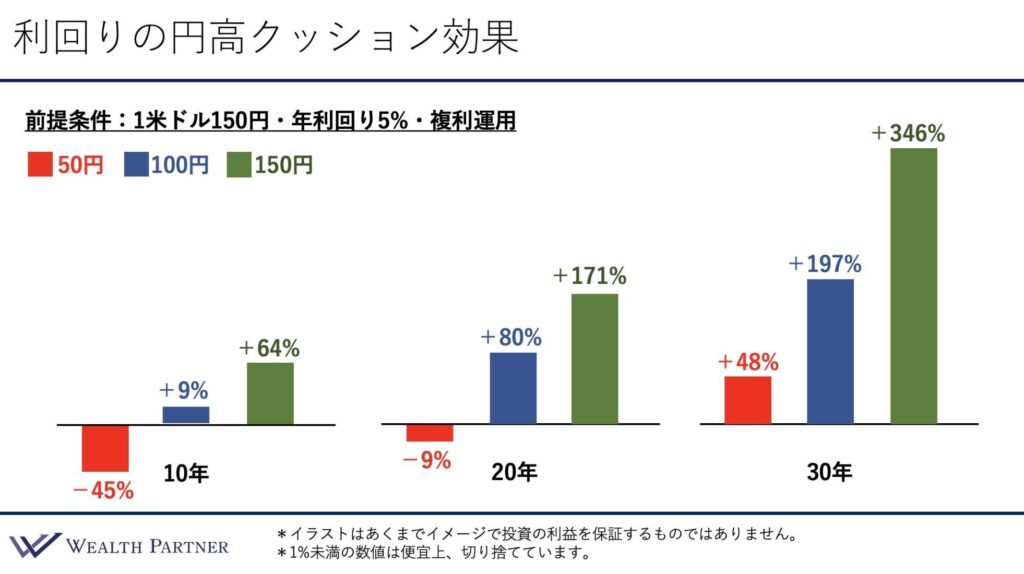

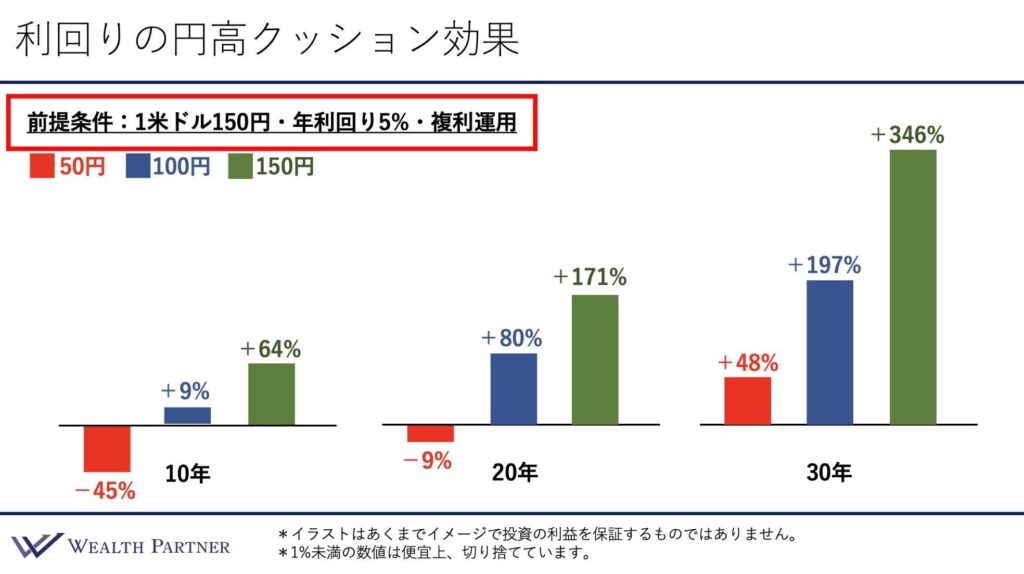

利回りの円高クッション効果

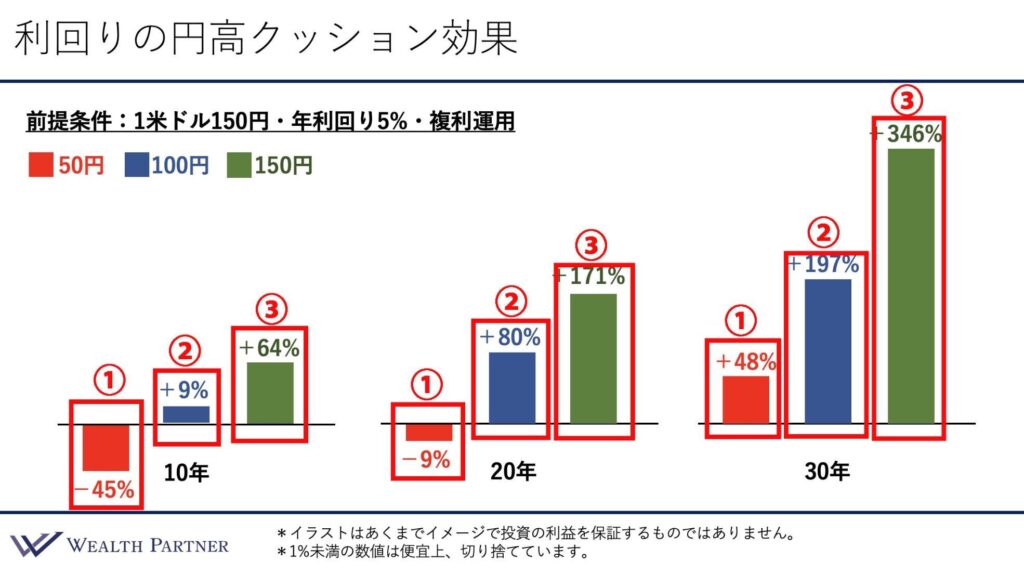

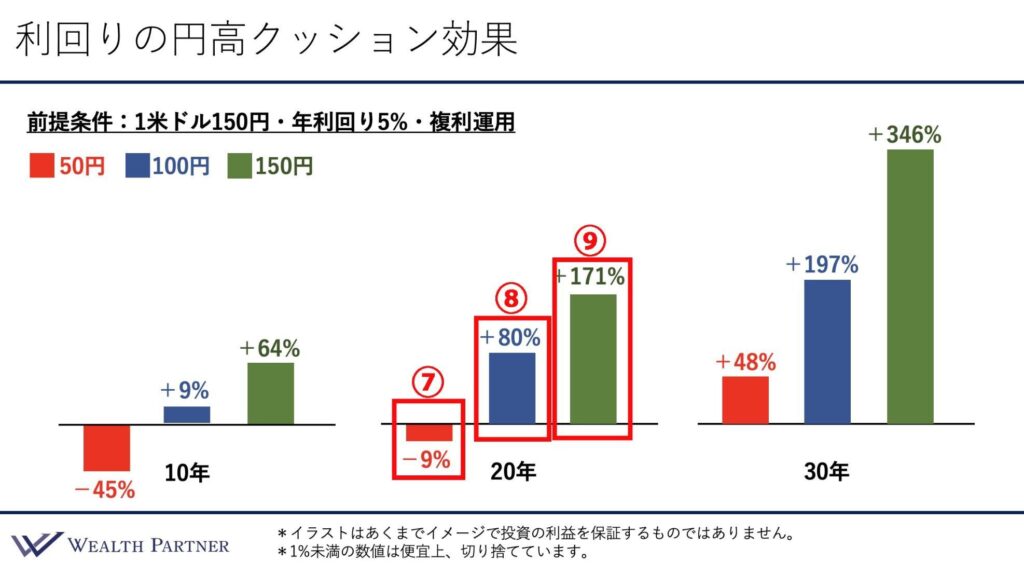

こちらは、「利回りの円高クッション効果」というものを表したイラストです。

利回りというと、債券の利回りをイメージされるかと思うのですが、株の場合であれば株の値上がりした率、運用のリターンと考えてもらってよいと思います。

債券でも株でも、資産が増えていくという前提だと、円高に対するクッション効果があるということを表しているイラストになっていますので、詳しく見ていきたいと思います。

まず、前提の条件を設定したいと思います。

前提条件として、ドル建て資産に投資するときの為替レートに関しては1ドル150円で、この為替レートを投資するときのタイミングの為替として設定したいと思います。

投資した資産、ドル建ての債券や株ですが、年利回り5%ずつ毎年増えていくという前提で考えます。

もう一つの条件として複利運用で増えていきます。年利回り5%で増えていきますが、5%増えた分もまた運用していくイメージです。

債券の場合であれば、入ってきた5%の利金を何かに再投資して、その再投資したものも5%運用でされていくという前提で考えた場合に、円高のクッション効果がどれくらいあるかという前提で考えているわけです。

為替、つまりドル円に関しては、期間10年・20年・30年間で運用したという3つの時間軸で比較したいのですが、まずはその3軸それぞれのタイミング(10年・20年・30年)で為替が50円になった。これは相当な円高なのですが、50円になったという前提です(①)。

もう一つは100円(②)です。1米ドルが150円から100円なので相当下がっています。最後が150円(③)、つまり投資したときと同じ為替レートです。

この3つの為替レートのシミュレーション、10年後・20年後・30年後の為替がこれくらいの円高になったという条件で、5%運用してきた資産のトータルでのパフォーマンス、利益がどれくらいになっているかを表しているイラストがこちらということです。

続いて10年・20年・30年、それぞれの時間軸で見ていきたいと思います。

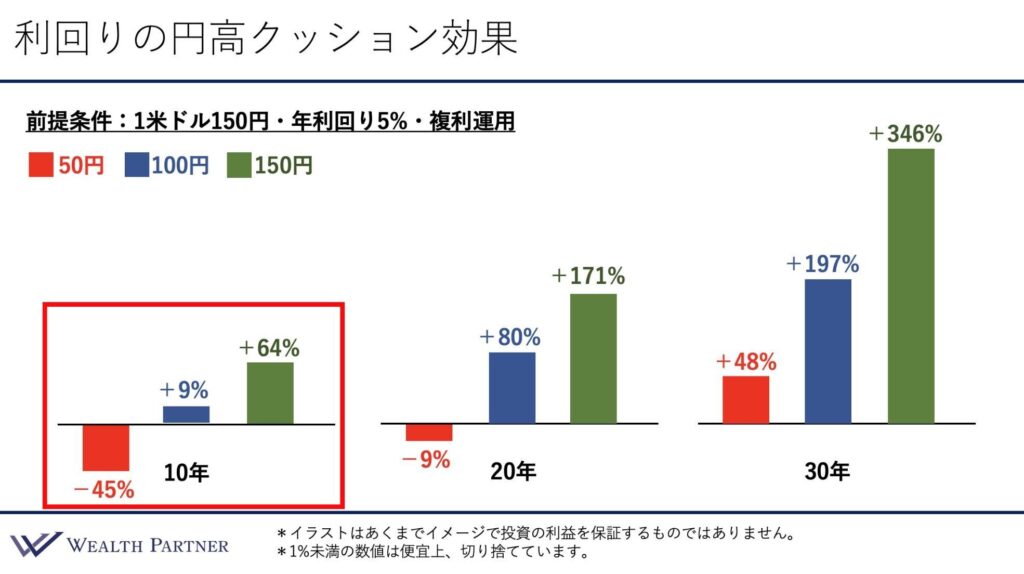

<10年>利回りの円高クッション効果

まず、一番左側の10年を見ていきましょう。

最初1ドル150円で、これが50円(④)になっているということは、為替だけでも66%マイナスになっているということですので、為替のマイナスも含めてトータルリターンをみると、マイナス45%ということになります。

ないとは思いますが、さすがに為替が50円くらいまで円高に行っていると、5%複利で運用できたとしても、10年トータルでマイナス45%という利益の着地になる可能性が高いです。

次に1米ドル100円(⑤)だった場合です。150円が100円、為替だけで33%マイナスになっているのですが、トータルリターンで考えるとプラス9%ということです。仮に100円まで円高に行ったとしても、5%の複利で運用できたとすると、トータルでプラス9%のリターンということです。

これが円高のクッション効果であり、これくらいマイナスでも、為替が100円くらいまでマイナスになったとしても、円高のクッション効果でトータルプラス9%の着地に収まる可能性が高いというわけです。

そして150円(⑥)、現在と変わらない為替だったとすると、緑色のグラフでプラス64%ということなので、単純に年利回り5%で複利運用した場合の増えた分がこの64%となるわけです。これが10年後のリターンです。

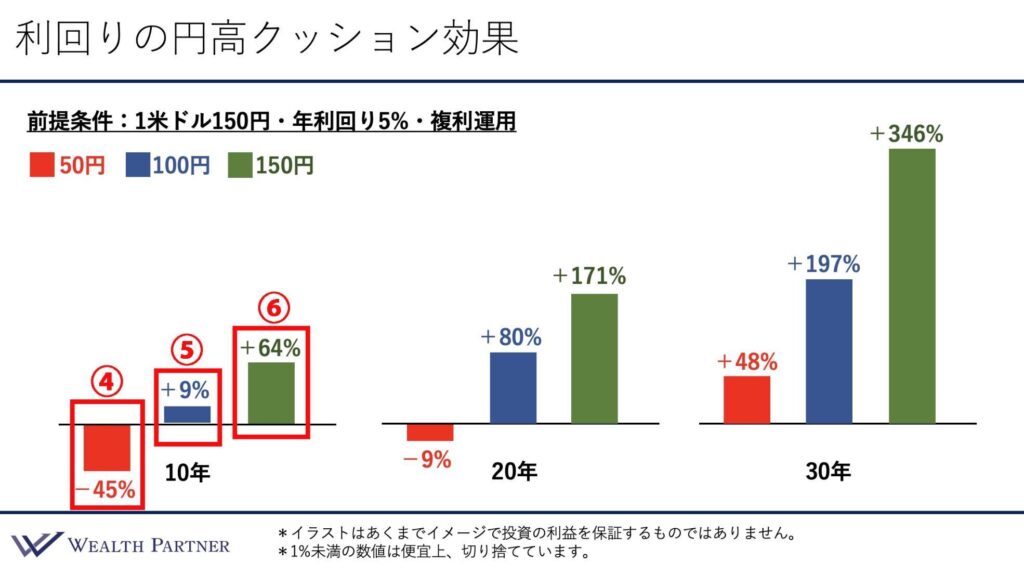

<20年>利回りの円高クッション効果

では、20年後はどうかというと、中央のグラフになります。

また50円(⑦)になりました。ありえないと思いますが、20年後に50円まで円高になったとすると、トータルでマイナス9%です。

まだプラスにはならないです。それくらい1米ドル50円というのは、なかなかの為替のマイナスというわけです。

次に、1米ドル100円(⑧)だとします。円高に50円いきましたというのが青色のグラフなのですが、トータルリターンでプラス80%です。

100円まで円高が進んでも、20年間5%の複利で運用したと考えると、為替がこれくらい円高でもプラス80%も増えるということです。

最後に、為替が変わらなかった場合、つまり1米ドル150円(⑨)だった場合は、プラス171%ということなので、2.7倍も資産が増えていることになります。為替が変わらないと、これくらい資産が増えるということになるわけです。

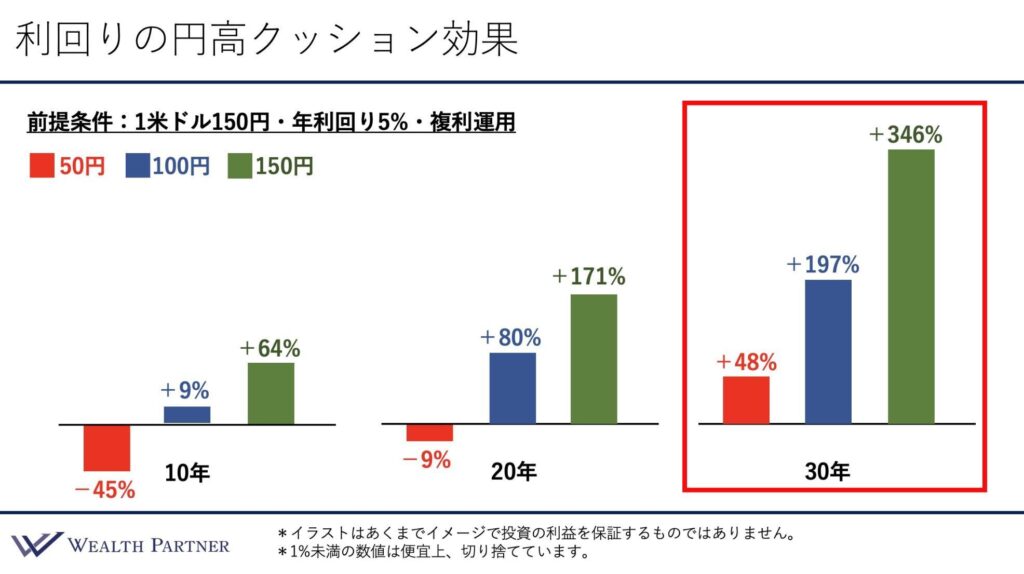

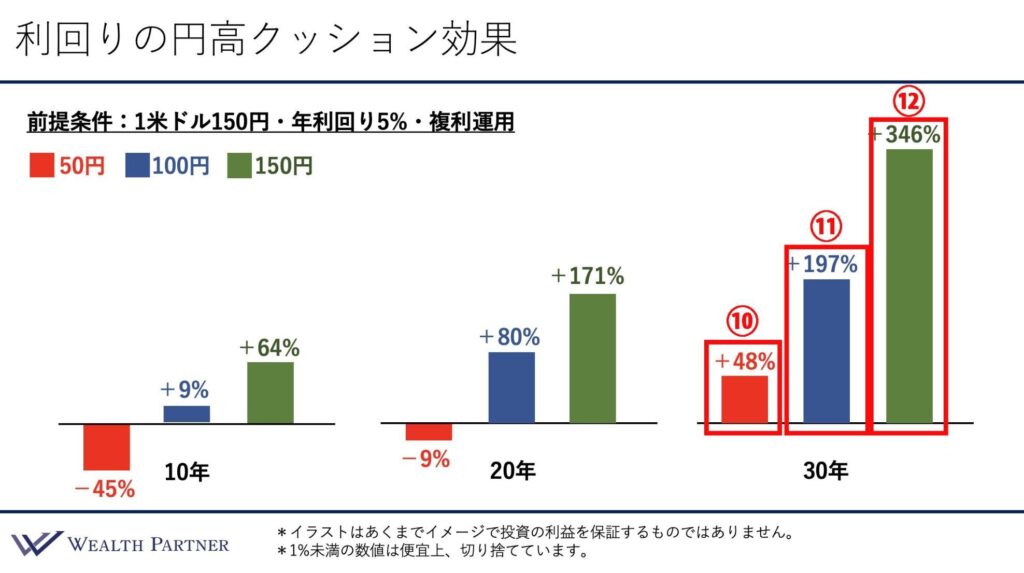

<30年>利回りの円高クッション効果

最後に、30年後が一番右側のグラフになっています。

1米ドル150円から50円(⑩)、とんでもない円高になった場合どうかといえば、30年後だとプラスになっています。

プラス48%ということになりますので、50円まで円高が進んだとしても、複利で考えると30年後は、これくらいプラスになっているということです。

では、円高が50円進んで、1米ドル100円(⑪)になった場合はどうかといえば、青色のグラフでプラス197%ということですので、資産が3倍くらいになります。

100円まで円高が進んでも、5%で複利運用すると、30年後は資産が3倍になっているわけです。

そして、為替が変わらなかった場合(⑫)が一番右側の緑のグラフなのですが、プラス346%ということですので、4.4倍までもともとの資産が増えるということになります。

したがって、10年・20年・30年と長期運用を前提に考えると、ほとんどの場合は為替リスクを気にしなくてよい、円高リスクをそこまで気にしなくていいというのが、こちらのイラストを見ると分かるかと思います。

普通に考えて、150円が50円というのは、ほとんど想定されないかと思うのですが、あくまでリスクシミュレーションということなので、このように出しています。

仮に50円まで円高に行ったとしても、30年くらいの超長期で運用した場合は、トータルでプラスになるということが、わかると思います。

つまり、ほとんどの場合で長期運用が前提であれば円高を気にしなくてよいということが分かると思います。

まとめ

それでは、本日のテーマである「長期運用なら円高リスクを気にしなくていい理由」をまとめていきたいと思います。

ポイントは4つあります。

長期であるほど気にしなくていい

1つ目は、先ほどのイラストをみていただいてわかるよう、長期運用であればあるほど円高リスクというのは気にしなくてよいということです。

30年という超長期の前提で運用した場合だと、為替が1米ドル150円から50円まで、つまり100円の円高になったとしても、年利回り5%で複利運用できたとすると、プラスで運用できるということですので、本当に余裕資金を長期で運用するという前提だと、円高リスクを気にするのはナンセンスということがいえると思います。

利回りが高いほどクッション効果は大きい

2つ目も、イラストをみていただいたように、基本的に利回りが高いほどクッション効果が大きいということです。

今回は、5%の複利運用という前提でお伝えしていますが、利回りが6%・7%と高まれば高まるほど円高に対するクッション効果が大きくなるので、為替のリスクを気にする場合は、いかに利回りを高めて運用するか、債券であればもう少し格付けを下げて、利回りを高くして、ポートフォリオを組んだ方が為替のクッション効果が大きくなるといえます。

今の期間10年以上の米ドル債券は高級クッション

3つ目です。こういうことを前提に考えると、利回りが高いほどクッション効果が大きいわけです。

なおかつ、株みたいに毎年パフォーマンスがバラバラで不安定、クッション効果としては今ひとつと考えると、実は現在の金利が高い状況での米ドル債券、特に期間が長いものに関しては、さながら高級クッションであるといえるのかなと思います。

やはり、利回りが安定しないと、クッションとしての効果としては、今ひとつなわけです。

そういう意味で、米ドル建ての期間10年の債券であれば、基本的に10年間は利回りが固定されますので、安定しており、見通しが立てやすいわけです。

20年の債券で利回り5%であれば、本当に先ほどのシミュレーション通りになる可能性が高いと思いますので、利回りの円高クッション効果を有効に取っていくことを考えると、今の米ドル債券というのは、うってつけの資産といえると思います。

中長期的には円安になる可能性の方が高い

最後に4つ目です。ずっと円高という話をしていますが、本当に長期で考えた場合、1ドル50円であるとか、100円の円高なるということが、本当に考えられるのかという話になります。

もしかすると、短期的には1ドル100円などはありえるのかもしれないのですが、本当に中長期で10年とか20年で考えると、基本的には円安になる可能性の方が高いと思います。

日本人の金融資産の97%は円資産であり、それが新しいNISAなどいろいろあって、どんどん外貨投資に向かっている状況ですので、基本的にはドル高円安になる伸びしろしかないといえます。

そういうことを考えると、本当の中長期では円安の可能性が高いと考えるのが自然だと思うわけです。

しかし、現在1ドル150円で、足元ではドル高円安になっていて、為替リスクを気にされる方が増えているという状況なので、今回はこのように「円高になった場合でも大丈夫なのではないか」というシミュレーションをさせていただいいた次第です。

本日は、「長期運用なら円高リスクを気にしなくていい理由」という内容を届けさせていただきました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中