目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「開業医が医療法人で『米国債』に投資する本当の理由」です。医療法人を設立し、ある程度安定的に利益が出ていて、余剰のキャッシュや純資産が積み上がっている場合、その余剰資産を活用して資産運用している医療法人は多いと思います。そのような医療法人の場合、安全性が高く格付けが高い『米国債』に投資することが多いです。

これまで、その理由としては医療法人は運用のルールが厳しいために、特に安全性が高い資産でなければ運用できないということで、米国債に行き着くことが多いのではないかとご説明してきました。ところが、実は別の目的でも米国債に投資している側面があるので、今回は、医療法人が『米国債』に投資する本当の理由についてご説明します。

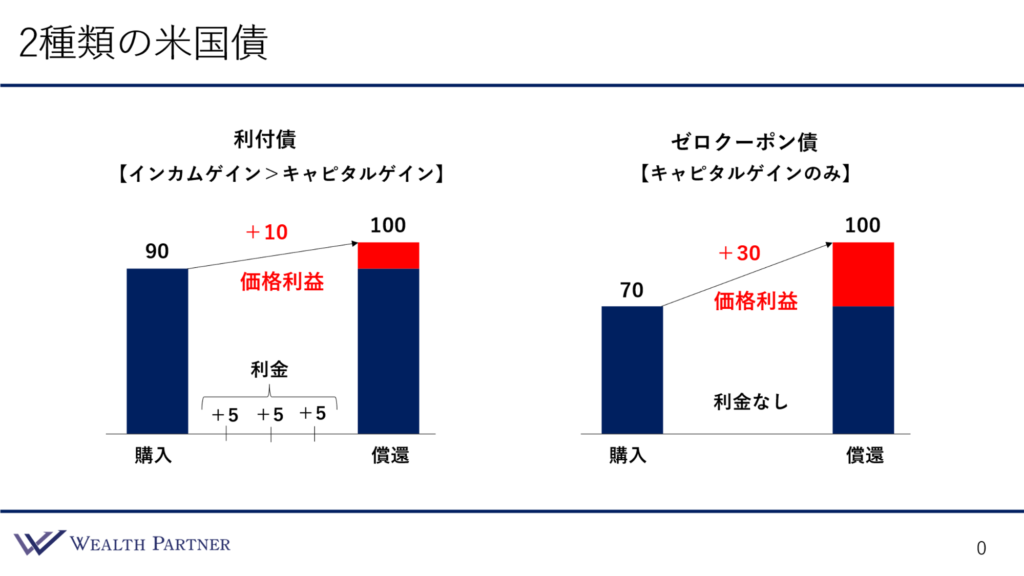

2種類の米国債

本当の理由を説明するにあたり、米国債には2種類のタイプの債券があることをご説明する必要があるので、そのお話しから始めましょう。こちらをご覧ください。

価格を90で購入し、毎年利金が5%ずつ入ってきます。債券は100で発行されて償還のときに100で返ってくるので、価格利益で+10、利金でも毎年+5ずつ入ってきます。こちらの利付債の投資によるトータルのリターンが、この債券投資の利益になります。

基本的に、利付債はキャピタルゲイン(90が100になる)が目的というより、どちらかというとインカムゲイン(毎年入ってくる+5)が目的なわけです。ですから、このようにキャピタルゲインよりインカムゲインの方が目的としては大きいので、定期的な利金収入を目的にして投資する債券を利付債といいます。こちらが一般的な債券のイメージかと思います。

一方で、今回投資する本当の理由の目的になるのは、右側のゼロクーポン債といわれる債券です。こちらは、利付債とは逆に利金が発生しません。債券の利金(インカムゲイン)がなく、値上がり益だけが目的の債券です。キャピタルゲインのみとこちらに書いているように、クーポンが発生しない債券といわれています。米国債にはこのような債券の種類もあります。世の中にかなり発行されていて、証券会社でも普通に購入できます。

イメージとしてはこのようになります。70の価格で購入し、数年~十年ほど経ったときに100で償還されるので、値上がった分の+30が利益(キャピタルゲイン)になるわけです。これがこの債券の全てです。非常にシンプルです。毎年入ってくる利金ではなく、値上がった30というのがキャピタルゲインで、こちらのゼロクーポン債の利益の全てになります。

医療法人の場合は、このような利付債にも投資しますが、実は、ゼロクーポン債に投資する医療法人が多くなっています。その理由は、医療法人ですので、毎年定期的にインカムゲイン(利金)が入ってきたとしても、それを医療法人の利益として残すと、税金がかかり、医療法人に純資産として、余剰キャッシュとして残るだけです。入ってきた利金を役員報酬としてオーナーに出したとしても、個人の所得税が55%かかり、45%しか残らないことになります。

一方で、ゼロクーポン債でキャピタルゲインのみを得た場合は、例えば、購入のときが70で、償還時に100になるので30残ります。残った30は、例えば、償還の時期を退職のタイミングに充てて、退職金で出すこともできます。その場合、退職金の損金として経費に計上することができるので、このゼロクーポン債で生み出される利益(キャピタルゲイン)をその時点の退職金にします。また、個人で受け取る際は55%(最高税率)の半分程度にできるので、医療法人のオーナーは27%程度受け取ることができるのです。

これは、普通に利金が出る、左側の利付債ではできない、ゼロクーポン債のメリットです。全ての債券の利益がキャピタルゲインに込められているので、込められたものにぶつける退職金のような損失を出せるのであれば、非常に有効に使うことができる債券であるといえます。

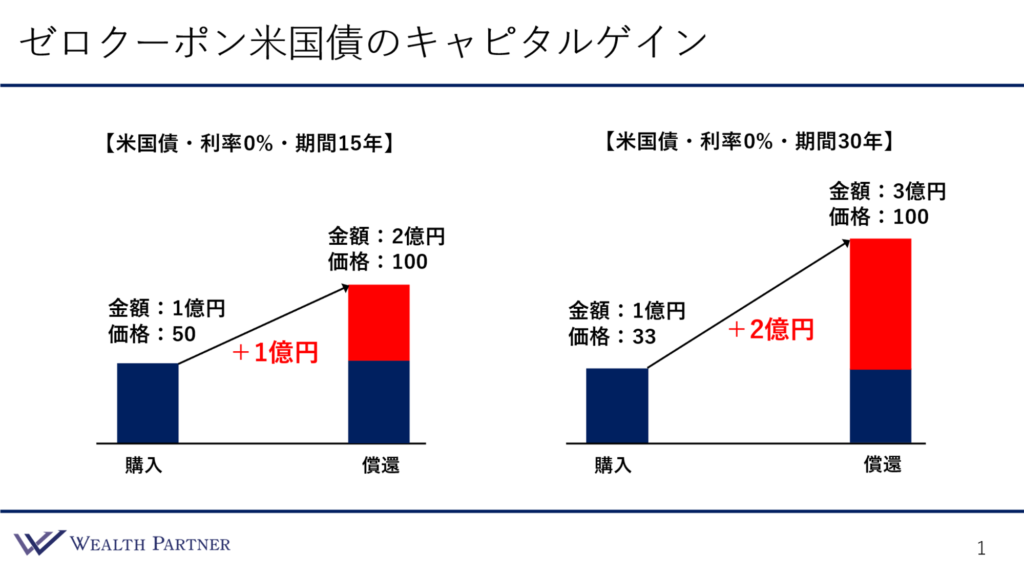

ゼロクーポン米国債のキャピタルゲイン

具体的な金額でお伝えする方が分かりやすいと思いますので、こちらをご覧ください。ゼロクーポン米国債のキャピタルゲインの具体的なイメージです。

実際にこの程度の条件で発行されている債券があるので、かなりリアルな数字と思って見ていただいてよいと思います。左の債券から見ていきましょう。

【米国債・利率0%・期間15年】のゼロクーポン米国債です。今購入すると価格は50で、1億円を投資します。右側の15年後の償還のときには価格が100で返ってくるので、為替レートなどが変わらない場合は2億円で返ってきます。そうすると、キャピタルゲインで+1億円になるので、15年後の時点で退職金で+1億円出して、医療法人の損失にできるのであれば、その損失と相殺することができます。

個人の退職金として受け取ることによって、税金が27%の場合、2,700万円の退職所得の税金を引いて、7,300万円が個人の手残りになります。非常に税務効率がよく、個人にゼロクーポン債のキャピタルゲインの利益を還元することができるといえるわけです。

こちらでは15年や30年とお伝えしていますが、もちろんこのゼロクーポン米国債には、もっとたくさんの期間が存在しています。7年や8年、十何年、30年より長いものもあるので、ご自身のライフプランや退職のイメージなどに合わせて、購入する債券の期間を選ぶことができます。

また、償還のときは確実に100で返ってきますが、途中で売却するという選択肢もあります。例えば、15年の債券で7.5年の時点で売却すれば、50が100になっていることはないと思いますが、理屈通りに上がっていけば、75程度で売却できる可能性もあります。+5,000万円まで利益が出ている時点で売却できる、キャピタルゲインを確定できる可能性もあります。

ですから、そのときの時価を見ながら売却してキャピタルゲインを確定することもできます。例えば、15年の債券でも、15年を待たずにその手前で売却し、退職所得などと通算できる可能性もあるわけです。

まとめ

今回の「開業医が医療法人で『米国債』に投資する本当の理由」をまとめます。ポイントは4つです。

ポイント1)ゼロクーポン米国債でキャピタルゲインを得る

ゼロクーポン米国債でキャピタルゲインを得るのが、本当の目的です。一般的にこちらの米国債も他の債券も、利金を受け取る債券というイメージが強いですが、米国債においては、ゼロクーポン米国債のキャピタルゲイン1本に絞った債券も存在します。米国債であれば、そのような選択肢もあります。

ポイント2)償還・売却時の利益を退職金の損金と相殺

税務的なことですが、ゼロクーポン米国債を購入して、償還のときや売却したときに生み出される利益(キャピタルゲイン)と、その医療法人で発生する退職金などの損失(損金)と相殺することによって、税務効率を高めることができます。退職金であれば、ゼロクーポン米国債などの利益を効率的に個人に還元することができます。また、医療法人などで万が一発生した損失などと通算することも可能です。そのような使い方をするところが、医療法人が『米国債』に投資をする本当の理由になるわけです。

ポイント3)医療法人でも米国債なら保有できる可能性が高い

医療法人が運用できる金融資産は少ないです。日本国債以上の格付けの債券でなければ、厳しいと考えている医療法人は多いと思います。米国債などであれば、問題なく日本国債よりも格付けが高いですし、外貨リスクはありますが、それを補っても余りある収益力があります。「米国債ならいいでしょう」と認められるということで、保有できる可能性が高いのも大きな理由ではないかと思います。

ポイント4)米ドル円の変動がキャピタルゲインの不確定要素

債券の価格は、15年の債券で50で発行されている米国債を購入すれば、米国が破綻しない限り、15年後に100、価格ベースで2倍になって返ってくることは間違いありません。それが債券です。しかし、変動要因が米ドル円の為替レート、これが不確定要素です。

15年後の為替レートが購入したときよりも円安になっていた場合、想定よりもプラスの利益が出て、円高になっていた場合、想定よりも利益が少なくなります。プラスになるかマイナスになるか分かりませんが、米ドル円の変動がキャピタルゲインの不確定要素であるのは間違いないと思います。

本日は「開業医が医療法人で『米国債』に投資する本当の理由」という内容でお届けさせて頂きました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中