目次

はじめに

債券投資を始めるにあたって、高い利回りを期待できる劣後債に興味を持つ方も多いでしょう。特に債券投資初心者の方は、劣後債の仕組みやリスクについて十分に理解しておきたいと考えているかもしれません。この記事では、劣後債の基本と劣後債投資のメリット・デメリット、劣後債の種類について解説します。

劣後債とは?

劣後債とは、企業が発行する債券の一種であり、万が一発行体である企業が倒産した場合、他の債券よりも弁済順位が低い債券です。つまり、通常の債券よりもリスクが高いため、リスクプレミアムとして高い利率が設定されることが多いです。このため、ややリスクを取りながら高い利回りを追求する投資家にとって魅力的な選択肢となります。

劣後債は、企業の資金調達手段として利用されることが多く、特に銀行や金融機関が資本を増強する目的で利用することが一般的です。劣後債の発行により、企業は資本を充実させることができ、財務基盤の強化が期待されます。

しかし、債券そのもののリスクが高くなることから、投資家は劣後債の投資対象となる企業の財務状況や信用度を慎重に評価する必要があります。

劣後債にはさまざまな種類があり、それぞれに異なる特徴があります。劣後債投資を理解するためには、劣後債の基本的な特性をしっかりと理解し、自身の投資方針に合ったものを選ぶことが重要です。

劣後債の種類とその違い

劣後債にはいくつかの種類があり、それぞれ特性が異なります。

- 期限付劣後債

- 永久劣後債

- CoCo債(AT1債)

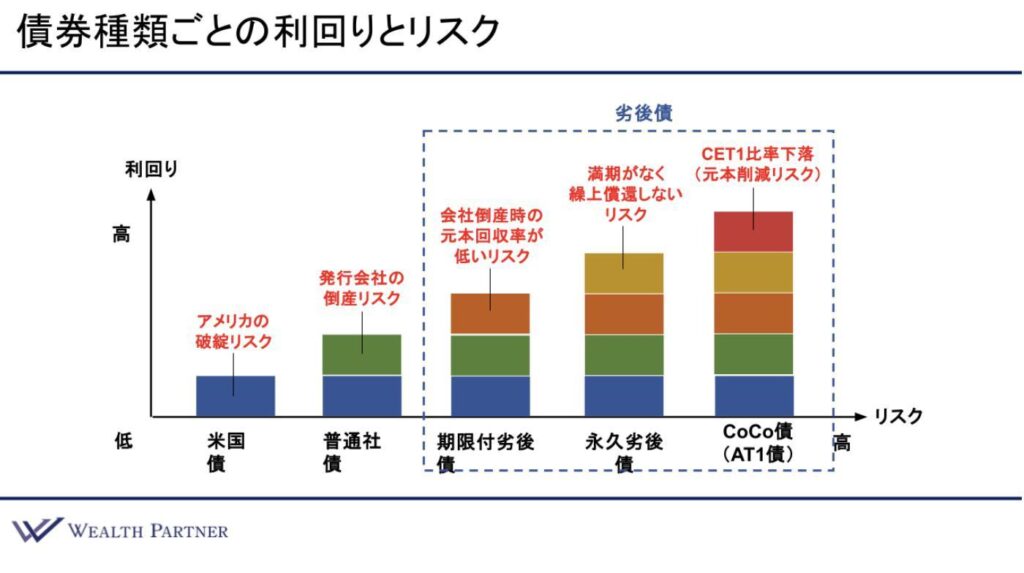

米国債、普通社債と劣後債の関係をまとめたものが次の図です。

一言でいえば「期限付劣後債」は「普通社債」に、会社倒産時の元本回収率が低いリスクが上乗せされた債券です。

「永久劣後債」は「期限付劣後債」に、満期がなく繰上償還しないリスクが上乗せされた債券です。

一方、「CoCo債」は「永久劣後債」に、CET1比率下落による元本削減リスク(詳しくは後述)が上乗せされた債券ということになります。

ここでは、3つの劣後債について詳しく解説していきましょう。

期限付劣後債とは?

期限付劣後債とは、償還期限が設定されている劣後債の一種です。一般的な劣後債とは期限付き劣後債を差し、特定の期間が終了すると償還が行われます。期限付劣後債は企業の資金調達手段として利用され、特に金融機関や大企業などが発行する場合が多いです。この債券は、発行体が破綻した場合、普通社債よりも弁済順位が劣後するため、そのリスクを理解する必要があります。

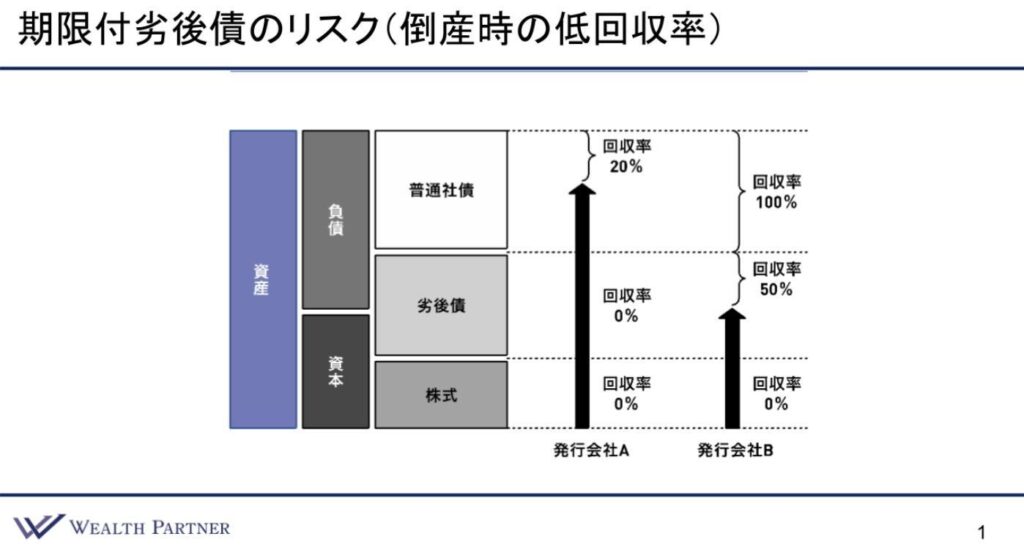

例えば、以下の図のとおり債券の発行会社A社とB社があったとします。

発行会社が倒産すると、A社のように残った財産が少ない場合、普通社債の保有者には20%の回収率で資金が返され、そこで会社の資産が尽きてしまうことがあります。このような場合、劣後債や株式の保有者は回収率が0%になるということです。

一方、B社の場合、普通社債の保有者は100%回収できますが、劣後債保有者は弁済順位が遅れるため50%しか回収できず、さらに株式保有者の回収率は0%です。

期限付劣後債の特徴としては、普通債券よりも高い利息が設定されることが挙げられます。これは弁済順位のリスクが高い分、投資家に対するリターンを引き上げるためです。

期限付劣後債は普通社債に「倒産時の弁済順位が劣後する」というリスクが上乗せされるため、その分高い利回りの社債ということができます。

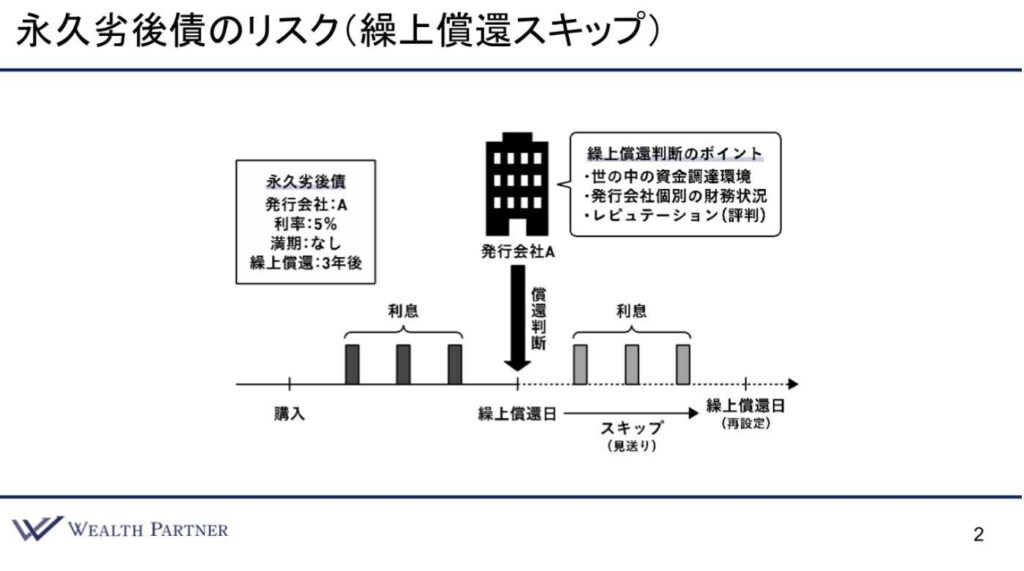

永久劣後債とは?

永久劣後債は、期限付劣後債と異なる特徴を持っています。期限付き劣後債と比較すると、永久劣後債は満期が存在せず、その代わり「繰上償還日」が設定されており、そのタイミングで元本を返済するかどうかを発行会社が決める点が大きな違いです。つまり、永久劣後債には「繰上償還スキップ」のリスクがあるということです。

このため、投資家にとっては償還日時期を読めず、長期的な視点での投資となる点に注意が必要です。。

永久劣後債は期限付劣後債に「繰上償還がスキップされる」というリスクが上乗せされるため、その分高い利回りの社債ということができます。

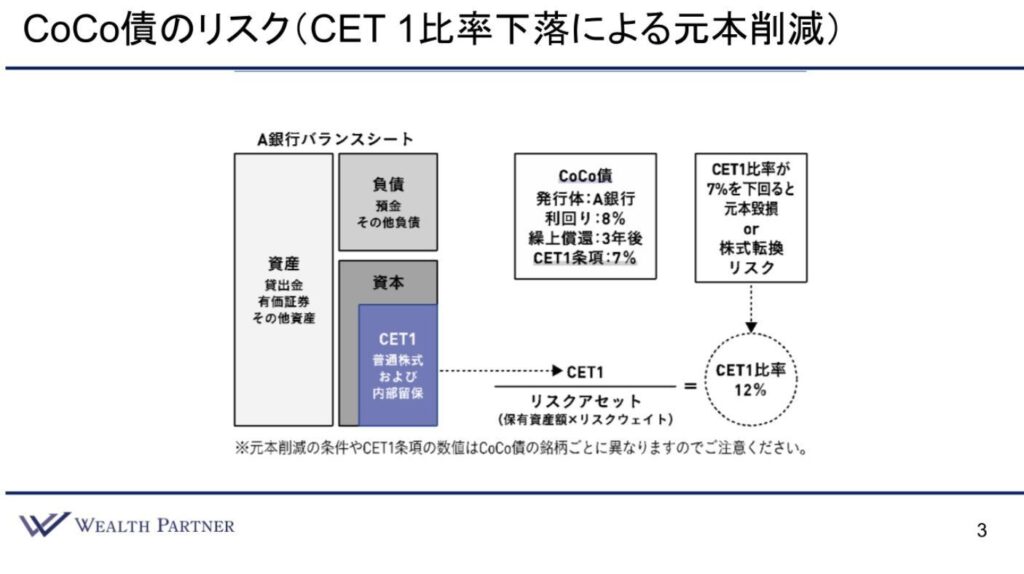

CoCo債とは?

CoCo債は、ここまで紹介した劣後債の中でもっともリスクの高い債券で、おもに金融機関、特にヨーロッパの金融機関が発行する債券です。

永久劣後債のリスクに「CET1比率下落による元本削減リスク」が上乗せされている点が特徴です。

まず、CET1とは、自己資本の中で最も質の高い資本、つまり普通株式や内部留保など純粋な資本のことです(下記画像青色の部分)。

CET1比率下落とは、普通株式や内部留保など純粋な資本の比率の下落を指し、この比率が一定水準を下回った場合に元本が削減されたり、株式に転換されたりするリスクを伴うのがCoCo債です。

例えば上記画像A銀行の場合、CET1条項が7%と設定されています。このため、3年後の繰上償還までに、CET1比率(CET1/リスクアセット)が7%を下回ると、元本毀損リスクや株式転換リスクが発生します。

現状でA銀行のCET1比率は12%ですから、投資家はA銀行が大きな損失を出してCET1比率が下がらないように注視する必要があります。

また、そもそもCET1比率下落のリスクに抵触しない銀行の債券を選ぶ必要があります。

劣後債のメリット・デメリット

劣後債には、普通社債に比べていくつかメリットとデメリットがあります。

投資を検討する際は、これらのメリットとデメリットを把握しておく必要があります。

劣後債のメリット

劣後債の最大のメリットは、他の債券に比べて高い利回りが期待できる点です。一般的にリスクが高いとされる劣後債ですが、その分、金利も高い傾向があります。これにより、ポートフォリオ全体の利回りを向上させたい投資家にとって、非常に魅力的な投資対象となります。

また、劣後債は普通社債に比べて倒産時のリスクが高いものの、発行体の信用力が高ければ、その分リスクも相対的に低減されます。特に金融機関などの発行する劣後債は、資本の強化を目的としており、一定の信用度を持つことが多いのです。

さらに、劣後債は通常、期限付劣後債と永久劣後債に分類されますが、それぞれの特徴を活かした投資戦略が可能です。例えば、期限付劣後債は一定の期間後に償還されるため、投資家にとって収益の見通しが立てやすいというメリットがあります。一方で、永久劣後債は無期限で存在し続けるため、長期的な収益を狙いたい投資家には適していると言えます。

以上のように、劣後債は高利回りの提供や信用度の高い発行体によるリスク軽減といったメリットを持ち、ポートフォリオに組み入れることでリスク分散とパフォーマンス向上が見込める金融商品です。

劣後債のデメリット

劣後債のデメリットとしては、まずリスクの高さがあげられます。劣後債は、その名の通り、弁済順位が劣後しているため、発行体が経営破綻した場合、元本毀滅リスクがあります。具体的には、普通社債保有者に対する返済が優先され、その後に余力があれば劣後債の投資家に返済されるため、元本の回収が困難となるリスクがあります。

次に、流動性が低い点もデメリットとして挙げられます。劣後債は市場での取引が限られているため、必要な時に売却することが難しいことがあります。市場価格が大きく変動する可能性があり、売却時に大きな損失を被る可能性もあります。

以上の点から、劣後債は高いリターンを期待する反面、その分リスクも高い商品であるため、慎重な投資判断が求められます。

まとめ : 劣後債投資の始め方

劣後債は高い利回りが期待できるため、米国債券利回りが低下する中で注目を浴びています。

ただし、普通社債に比べてリスクも高いため、劣後債投資を始める際には、まず基本的な知識をしっかりと身につけることが重要です。

特に、発行体の安全性(格付け)や償還条件などは、しっかりチェックしておくことが重要です。

また、ポートフォリオに劣後債を組み入れる場合は、期待する平均利回りと劣後債の保有割合でうまくバランスをとることも重要です。

ただし、債券運用の経験が浅い人であれば、IFA(資産運用アドバイザー)など、プロに相談するのもよいでしょう。

「劣後債投資に興味がある」「ぜひ詳しく話を聞いてみたい」という方は、ぜひ、私たちウェルス・パートナーへご相談ください。

ウェルス・パートナーでは、経験豊富なアドバイザーが、随時無料で相談を承っております。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

慶應義塾大学商学部卒業後、三井住友信託銀行株式会社へ入社。

富裕層や会社経営者、地主を中心とした資産運用、相続対策のコンサルティングに従事。お客様と強い信頼関係を築きたいと思い株式会社ウェルス・パートナーに入社。富裕層、会社経営者の資産配分最適化を行う。具体的な金融資産の投資実行サポートや地主への相続対策を主とした税務の最適化、資産管理会社設立、運営のアドバイス、サポート。また会社経営者の資産承継サポートを行う。