皆さん、こんにちは。株式会社 ウェルス・パートナー 代表の世古口です。

目次

はじめに

本日のテーマは「2024年の米ドル債券投資に『IFA』が必要な理由」です。

米ドル債券に関する内容になるのですが、米ドル債券に投資する経路としては2つあります。

1つは、インターネット証券に口座を開設して、自身で投資する債券を選び、購入するという方法です。

もう一つは、同じように証券会社へ口座を開設するのですが、IFA(資産運用アドバイザー)がいて「この債券はどうでしょうか」という提案を受けて購入する方法です。

つまり、ネット証券経由とIFA経由という2つの経路があるのですが、2023年はネット経由の米ドル債券投資でも、多くの投資家の方は目標を達成できました。

しかし、2024年に関しては、ネット経由の投資だけだと難しく、IFAを経由した債券投資でないと目標を達成することができない可能性が高いと考えますので、この理由について解説していきたいと思います。

ネットとIFAの購入可能な債券の違い

2024年の米ドル債券投資にIFAが必要な理由を説明するにあたり、前提として理解していただく必要のあるのが、ネットとIFAで購入できる債券が異なるという点です。まずは、この点を説明していきます。

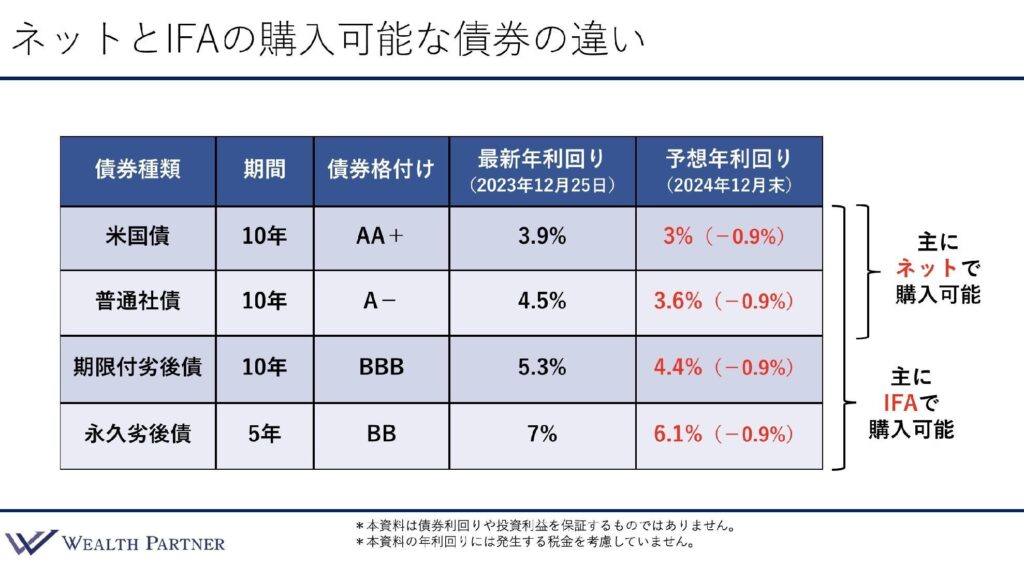

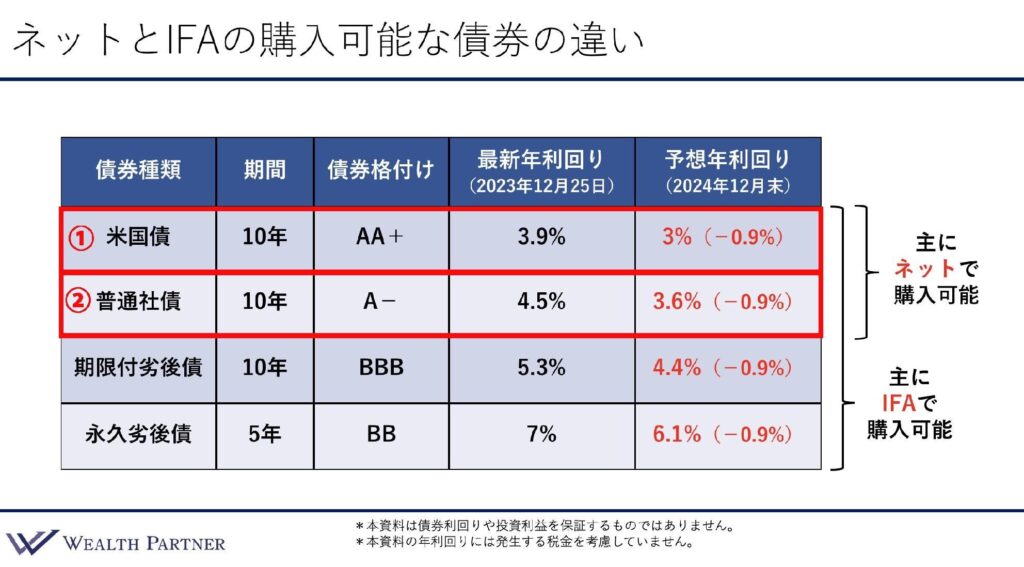

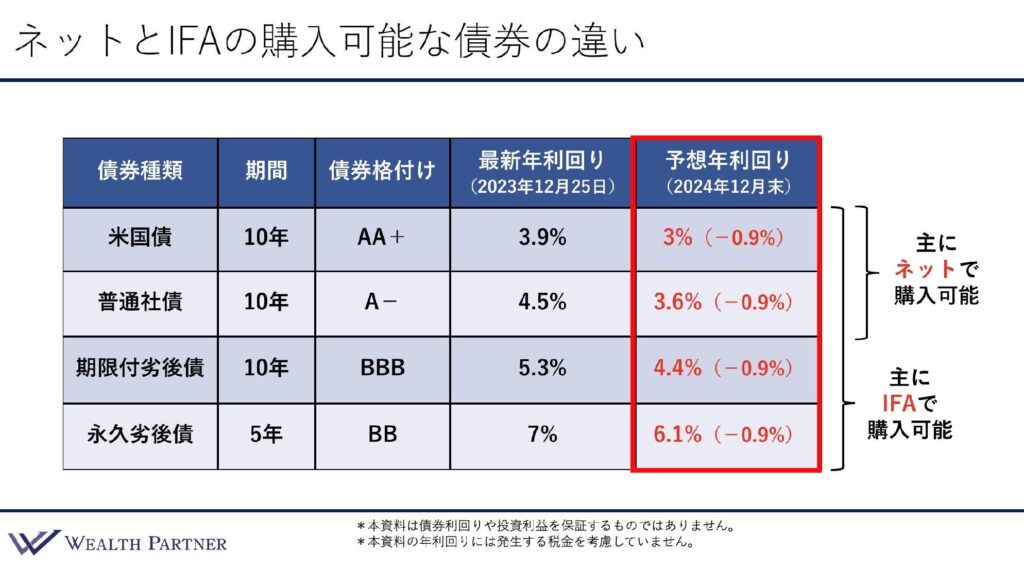

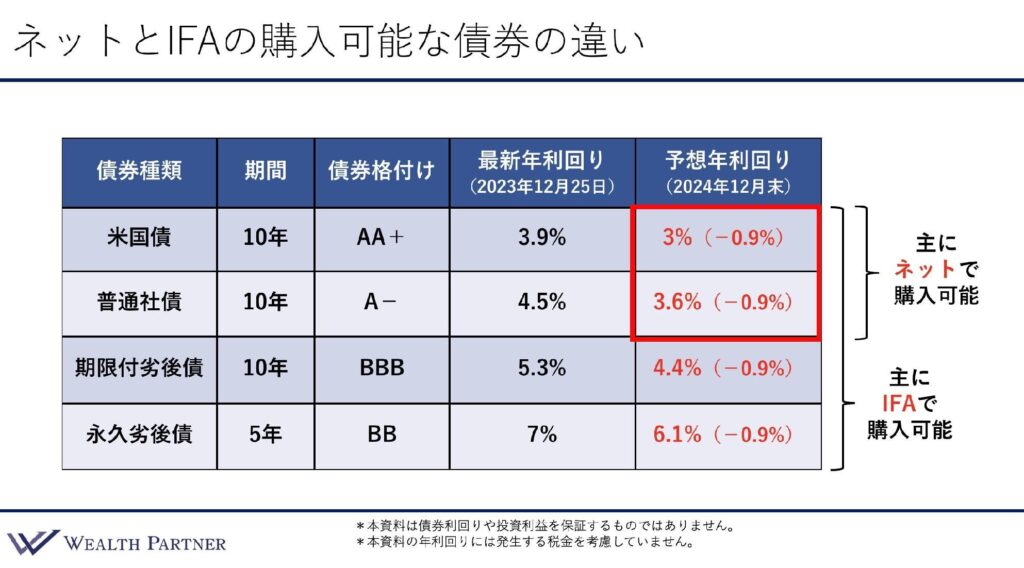

下の表は、格付けが異なる債券を4つ並べているのですが、債券の種類や格付けごとに、ネットとIFAでは購入できる債券が異なってきます。

一番上は、米国債(①)です。アメリカが発行するもっともポピュラーな債券で、債券の格付けはAA+という最高位の格付けです。

それから、2番目の普通社債(②)。企業が発行している債券ですが、格付けはそれなりに高くてA-という格付けの債券です。

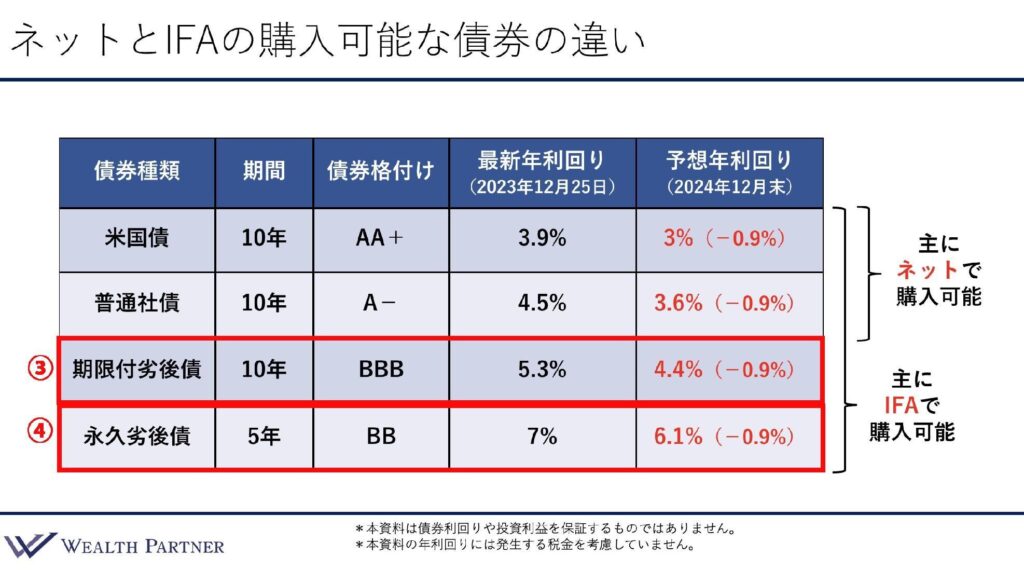

3行目は、期間付きの劣後債(③)です。会社が倒産した時にお金が返ってくる順番として、まずは普通社債、残ったお金が劣後債を保有している方に返ってくるということで、お金が返ってくる順位が遅いため、劣後債と呼ばれています。

このうち、期間がついているものを劣後債というのですが、債券の格付けはBBBです。

最後、4行目は永久劣後債(④)、期間は5年で格付けは期限付き劣後債より低いBBとなっています。

このような債券の種類と、格付けの組み合わせの4つの債券があると考えてください。

おもに、ネット証券で購入できるのは、4つのうち、上2つの米国債と格付けが高い普通社債になるイメージです。

格付けでいえば、基本的にA-以上の普通社債や米国債などが多いです。

理由としては、インターネット経由の購入ということで、詳しい債券の内容や投資することのリスクなどを説明して理解してもらうことが難しいということが挙げられます。

したがって、インターネットで購入できるのは、基本的に格付けが高い、表でいえば普通社債で格付けがA-以上などの債券が必然的に多くなってきます。

一部、劣後債なども取り扱っているのですが、種類はほとんどないことが多く、基本的にはA-以上の社債などが多いイメージです。

では、IFA経由であれば、どのような種類の債券が購入できるのかといえば、基本的にこの表の債券すべて、格付けの低い債券も購入できることが多いです。

具体的には、普通社債と米国債に加えて3行目の期限付き劣後債、格付けBBBのものであったり、一番下の期限が定められていない永久劣後債であったり、格付けBBなどの低格付け債、格付けBB+以下の債券を低格付け債というのですが、このような債券を購入できることが多いのが、IFA経由の債券投資です。

このようなところが、ネットとIFAでの購入可能な債券の違いなのですが、これを前提に理解していただければと思います。

ここからが本題、なぜ2024年の米ドル債券投資にIFAが必要となってくるかなのですが、これは債券の「利回り」によるものです。

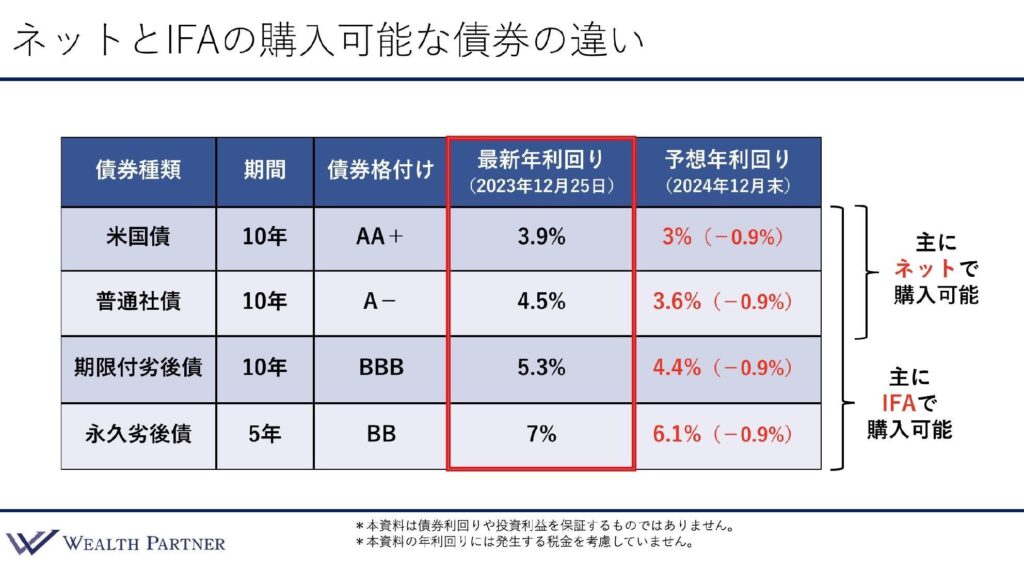

先ほどの表の債券格付けの隣側に、2023年12月25日時点での最新年利回りを入れています。

米国債は3.9%、A-という格付けの普通社債で4.5%くらい、期限付き劣後債で5.3%、格付けBBの永久劣後債で7.0%くらいになるイメージです。

したがって、2023年12月末時点ではインターネットで購入できる米国債や普通社債だけで、利回り平均4%以上のポートフォリオを組むことができました。

ネット経由だけで、このような利回りの債券に投資できたので、利回り4%以上のポートフォリオを自身で作ることができました。

これが、2023年のもっと利回りが高かった頃であれば、米国債の利回りで5%、格付けA-の普通社債で利回り6%の時もあったので、ネット経由で自身でポートフォリオを組んで、5%以上の利回りを得ることができた、というの夢のような世界が2023年でした。

したがって、表の下の部分の期限付き劣後債や永久劣後債を組み入れなくても、平均利回り4%〜5%の債券ポートフォリオを達成できたので、2023年は「IFAいらず」ということで、私たちがいなくても、インターネット経由で目標を達成できた年でありました。

では、2024年はどうなるかという課題なのですが、個人的には次のような利回りを予想しています。

右側の列が、2024年末の予想年利回りになっているのですが、これを詳しくみていきます。

2024年は、アメリカが政策金利を下げて、期間がそれなりに長い債券の利回りも低下するというのが大方の見通しになっていますが、予想通りであればこれくらいの水準になるのではないかというのが、この表です。

米国債の利回りが3.0%なので、2023年12月末から0.9%下がっており、同じくらいの期間の債券であれば、同様に利回りが下がる可能性が高いです。

普通社債であれば3.6%、期限付劣後債は4.4%、永久劣後債であれば6.1%といった利回りになる可能性が高いです。

もちろん、債券の種類や格付けなど、さまざまな要因で利回りは違う動きをするので、米国債と同じくらい下がるかどうかは分からないですが、同様に下がる可能性が高いですので、このように仮定して考えてみたいと思います。

米国債と普通社債、つまりネットで購入可能な債券だけでポートフォリオを組んだとすると、3%台の利回りになります。

しかし、多くの債券投資家の方にとって、目標利回りは大体4%〜5%くらいが多いです。

つまり、自身でネット経由で投資すると、2024年は3%台しか達成できないので、望んだ投資をできない可能性が高くなります。

では、IFAを活用するとどうなるかといえば、期限付き劣後債や永久劣後債などを使えますので、債券ポートフォリオの中に、4.4%の債券や6.6%の債券を入れることが可能になってきます。

そうすると、債券ポートフォリオ全体の平均利回りで4%、5%以上の利回りを得ることが可能になってきます。

このように2024年は2023年と比較して、基準金利、世の中の基準になっているや金利が下がりますので、ネットだけでなく、IFAでこのような債券を購入する必要が出てくるわけです。

もちろん、米国債の3%でよい、もしくは普通社債の3.5%でよいという方にIFAは必要なく、ご自身でネットで購入されてよいと思うのですが、多くの最大公約数が年利回りで4%〜5%という目標の方が多いので、このような方々にとってはIFAを経由して米ドル債券に投資する必要性が出てくるのではないかと考えています。

それでは、今回のテーマ「2024年の米ドル債券投資に『IFA』が必要な理由」について、まとめていきます。

ポイントは4つあります。1つ目のポイントです。

2024年は劣後債・低格付け債券の活用が大事

先ほどもお伝えしたように、2024年は2023年に比べて、全体的に債券の利回りが下がる可能性が高いですので、債券投資においては、それなりに利回りが高い劣後債や低格付け債券を活用していくことが大事になってくると思います。

債券投資家の目標年利回りは4%から5%が多い

これは人によるのですが、多くの外国債券の投資家にとって、債券ポートフォリオ全体の目標年利回りは大体4%〜5%の場合が多いかと思います。

したがって、ネットで投資する格付けA以上の国債や普通社債だけではなく、2024年は劣後債や低格付け債券を一部ポートフォリオに組み込んでいく必要性が高くなってくると思います。

劣後債・低格付け債の銘柄選別、リスク分散がキモ

やはり、劣後債や低格付け債は、格付けA以上の米国債とか普通社債に比べるとリスクが高くなるので、銘柄やどのような会社が発行しているか、どのような債券なのか、利率なのか利回りなのかなど、特別な条項が付いていないか、こういうリスク分析や銘柄の選別が必要になってきます。

そして、複数の債券に分散するとともに、リスクの高い債券の割合は減らすなど、濃淡をつける必要も出てきますので、銘柄選びやリスク分散がキモになってくると思います。

米ドル債券ポートフォリオに強み持ったIFAに相談

IFAというのは、一言でIFAといっても、もう千差万別だと思います。

千差万別ですし、玉石混交なわけです。

IFAの中でも、債券とか関係なく、未だに株の売買をやっている方たちもいますし、私が話してるような米ドル債券ではなく、仕組債しか販売しないというIFAもいますし、ラップ口座しかやらない、投資信託しかやらないというIFAもいるわけです。

債券を提案しているIFAでも、ソフトバンクの債券だけといった感じの単品でしか提案しないIFAもいます。

しかし、そういったIFAだと満足のいく債券投資は難しいわけです。

やはり、劣後債や低格付債ということになると、投資のリスクも高まりますので、しっかりと銘柄を分析できて、発行体のリスクや期間をしっかり分散して、どういったことが起こっても耐えられるような債券のポートフォリオを作ることができる、そういったIFAに相談されるのがよいかと思います。

本日は、「2024年の米ドル債券投資に『IFA』が必要な理由」というテーマをお届けしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中