目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「子供を海外留学させたい医師が米ドル債券に投資する理由」です。お子様に高度な教育を受けさせてあげたい、特に今は、最終的に海外でビジネスすることや、グローバルな人材になってもらうためにお子様を高校や大学に留学させたいという思いをお持ちの医師の先生方が非常に多いです。実際にお子様を海外留学させたい医師の先生方は、米ドル債券に投資されている方が多いので、今回はその理由をご説明します。

▼今回の内容はYouTubeでご覧いただけます

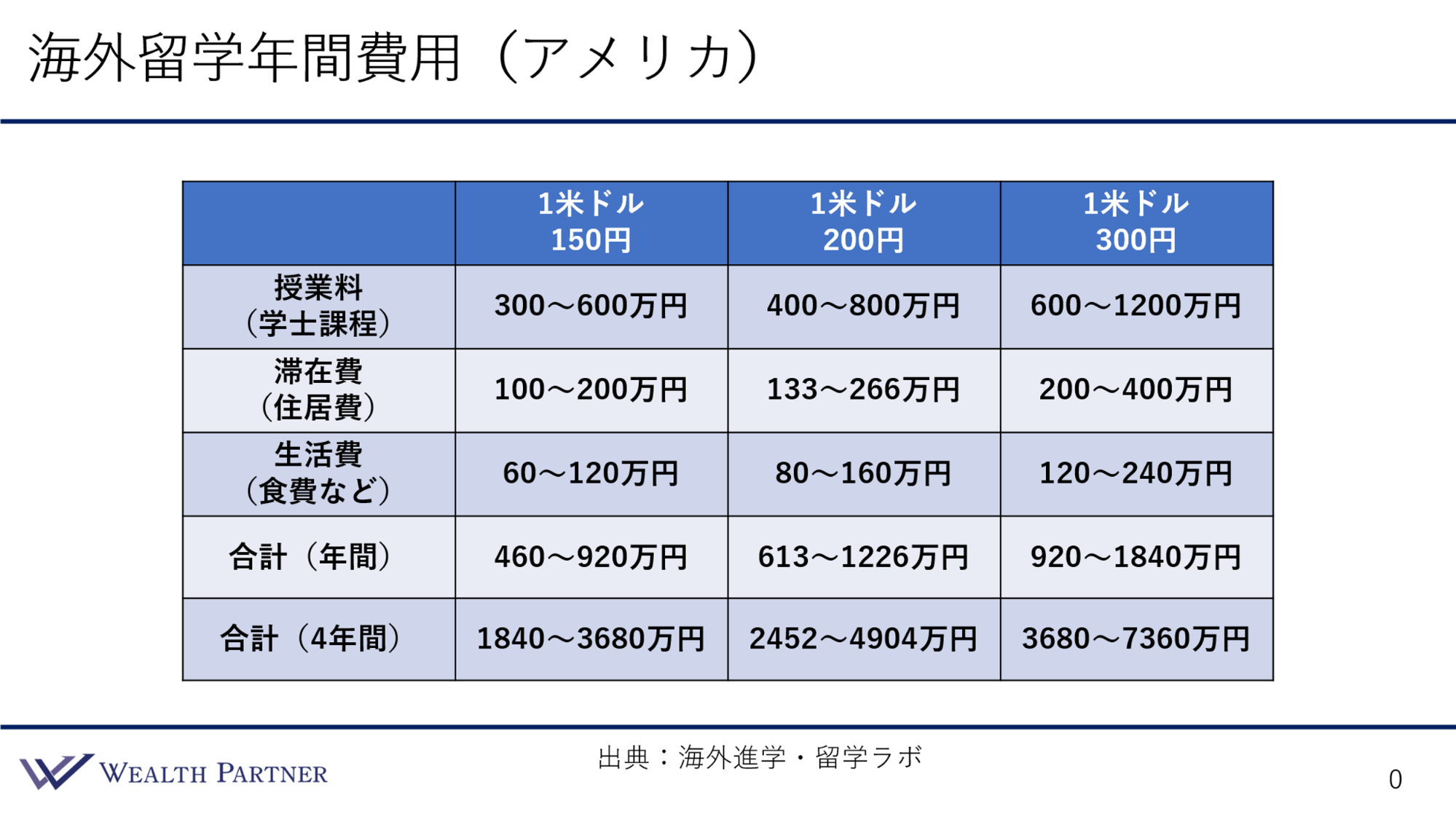

海外留学年間費用(アメリカ)

お子様を海外留学させたい医師が、なぜ米ドル債券に投資するのかを理解するために、まず知る必要があるのは、海外留学した場合の費用がどれぐらいかかるのかです。こちらの海外留学の年間費用をまとめたものを見ていただければと思います。こちらは仮に2024年時点でアメリカの大学に学士過程で留学した場合にかかる、授業料・滞在費・生活費などの水準のイメージです。

今は1米ドル160円ほどなので、1米ドル150円のところを見ていただければ、概ねイメージがつかめると思います。まずは、1米ドル150円から見ていきましょう。

学士課程4年間の授業料で毎年300万円~600万円、滞在費で住居費(マンションの家賃など)が毎年100万円~200万円、生活費(食費や光熱費など)が毎年60万円~120万円で、年間の合計は460万円~920万円になります。留年しなければ4年で卒業できるので、年間の合計× 4年=1,840万円~3,680万円、これが為替1米ドル150円の場合の4年間にかかる費用です。

これを見ていただいてわかるように、やはり結構かかります。お子様1人を大学に留学させるのに、アメリカの場合これほどかかるのですから、相当な費用感だと思います。これはお子様1人の場合ですので、2人や3人になってくると2倍・3倍になっていくわけです。

1米ドル150円の場合でお伝えしましたが、1米ドル200円や300円と想定した数字もご用意しました。そのようにドル高円安になってくると、対円で見たときの費用が基本的には増えます。そうなる可能性もあるので、そのような想定で1米ドル200円と300円の場合の留学費用を見ていきましょう。

1米ドル200円の場合、1米ドル150円のときから1.数倍ドル高円安になっているので、費用感としては1.数倍上がっています。4年間の合計の費用だけを見ると、2,452万円~4,904万円ですから、それなりに増えているわけです。

さらに1米ドル300円になった場合、150円から2倍に米ドルが高くなって円が安くなったとすると、為替で考えると、費用は単純に2倍になります。1人のお子様が4年間でかかる費用は、3,680万円~7,360万円です。1人のお子様の大学の留学費用で、家が買えてしまうような数字になってしまいます。これが、まさにお子様を留学させたい医師が米ドル債券に投資する理由になっているのです。

もちろん円高にいけば、円で見たときに米ドルが安くなるので何の問題もありません。そこは考えなくてよいでしょう。円高であれば、医師の先生がお仕事して働いたお給料から留学費用を出していけばよいと思います。

そうではなく、表のように米ドル高円安にいったときはリスクになります。米ドル高円安にいって、1米ドル200円や300円になったときに、留学費用が過度に上昇することによって、お子様が「海外に行きたい」「留学したい」と思っているのに行けないというのは、可哀想ですし避けたい事態です。

それを回避する方法が米ドル債券を購入することです。今1米ドル150円だとして、今後1米ドル200円や300円に進んでいき、海外留学の費用が上がるリスクを避けるために、今の1米ドル150円のときに、円を米ドルに換えてしまうのです。円を換え、米ドル建ての債券にしておくことによって、仮にその後1米ドル200円や300円になったとしても、150円のときに換えた米ドルをお子様の留学費用に充てることができれば、基本的には一番左側の列の費用感で留学の費用を賄うことができます。

このように海外留学を考えている医師の先生方は、まとまった資金を米ドル建ての債券にすることによって、今の為替レートで米ドルに換え、円安になるリスクヘッジをしています。またさらに、債券は利息が入ってくるので、1億円を投資した場合、毎年500万円の利息が入ります。その利息をお子様の留学費用に充てていくという発想で投資される方も多いようです。

例えば、1億円、今の為替レートのときに米ドル債券にします。5%で運用できたとして、税金を引いても4%の400万円が米ドルの利息として残ります。その債券の利息の米ドルをそのままお子様のアメリカの留学費用に使えば、仮にこの年間の費用で、学費が一番安い460万円だとしたら、ほとんどの部分を債券の利息だけで賄うことができるのです。

そのように為替の円安リスクを回避するとともに、米ドルで支払う必要がある留学費用を、この債券は米ドルで利息が入ってくるので、そのままそこに充てるイメージで投資されている方が多いわけです。

ただし、アメリカはさらに物価上昇が加わってきます。この表は為替の変動だけを加味した留学費用になっていますが、アメリカは毎年2%~3%物価が上昇していることが多いです。そうすると、5年後の留学費用が十数%増えていたり、10年後は20%や30%も留学費用が増えていたりすることもあります。

ですから、お子様の留学費用は、未来であればあるほど、今のうちから米ドル債券に投資したり株に投資したりすることで、お子様がどのような将来の道を歩かれたとしても、しっかりと対応できるような形をとっていくことが大事かと思います。

まとめ

今回のテーマである「子供を海外留学させたい医師が米ドル債券に投資する理由」をまとめました。ポイントは4つです。

ポイント1)今後のさらなる円安で費用が増えるリスクを回避

今後のさらなる円安で、海外の留学費用が増えるリスクを回避するというのが、米ドル債券に投資する目的かと思います。今の1米ドル160円から2倍米ドル高円安になったとしたら、物価上昇を考えなくても、海外への留学費用は単純に2倍になるリスクがあります。ですから、今のうちにまとまった資金を円からドルに移しておくことで、円安になって海外に行けないというリスクを回避する対策にできるわけです。

ポイント2)留学前は利息収入を海外株式に再投資して資産成長

このような米ドル債券に投資する場合、お子様が既に海外留学している段階で投資するのかというと、そうではありません。その前々から準備しておくことが多いと思います。お子様を5年後、10年後に海外留学させたいので、今から米ドル債券に投資しておくことが多いです。

留学前は、その債券から発生する利息収入を海外株式に投資しておくことが基本的にはよいと思います。海外株式に投資して資産が増えることを目的に投資していくのがよいでしょう。これはなぜかというと、表でもお話ししたように、アメリカは物価上昇する可能性が高いからです。他の海外の国もそうですが、毎年2%~数%ずつ上がる可能性があります。日本はずっとデフレだったので、物価が上がるイメージはあまりないため、最近になってやっと意識し始めたことかもしれませんが、基本的に海外は物価が上がります。

ですから、先ほどの為替の変動プラス物価上昇によって、留学費用が高くなるリスクがあります。物価上昇に伴って資産価値が上がっていくのが株式ですので、物価上昇リスクを抑えるために、大部分の資金は米ドル債券で運用するのですが、そこから発生した利息に関しては全て株式に投資し、物価が上がったことに対するリスクヘッジとして備えておくことが大事です。

そのように5年後や10年後に実際にお子様が海外留学するときに、最初に投資を始めたときよりも、1.数倍くらいに物価が上がっていたとしても、利息分を全部株式に投資していたら、資産価値が増えている部分があるので、それをまた米ドル債券にまとめて投資することにより、お子様の留学費用を全て米ドル債券の利息で賄うことができるわけです。

ポイント3)留学中は利息収入の米ドルを留学費用に当てる

留学前はそのようにして、留学中は米ドル債券から発生する利息収入が米ドルで入ってきますし、留学費用も米ドルで必要なので、その利息収入の米ドルをそのまま留学費用の米ドルの支払いに充てていくというイメージです。

ポイント4)子供が独立したあとは利息収入で老後の資産形成

お子様が海外の大学を卒業されて独立した後、留学費用が必要なくなった後の話です。医師の先生のご年齢にもよると思いますが、その後まだお仕事をされるのであれば、入ってくる米ドル債券の利息収入は株式などに再投資して、老後の資産形成をします。

また、ご本人がFIRE(早期リタイア)されたり、退職されたりするのであれば、その利息収入を使って生活費に充てていくのがよいと思います。留学が終わり、米ドル債券への投資をやめてしまうのはもったいないので、当然、お子様が独立した後も、米ドル債券はご本人様の生活を支える重要な資産になってくると思います。

本日は「子供を海外留学させたい医師が米ドル債券に投資する理由」という内容でお届けさせていただきました。

今回の内容については「医師のための資産形成アカデミー」でもご視聴いただけます。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中