皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「60代以上の富裕層が国内不動産投資を相続対策として考える際に押さえたいポイントと注意点」です。

2025年末に発表された2026年度の税制改正において、富裕層の方が相続対策などで保有されることの多い国内不動産(貸付用不動産)について、相続税評価の見直しが行われました。この改正の内容によっては、不動産貸付を行っている投資用国内不動産の評価がほとんど下がらないケースが生じるため、60代以上の富裕層の方にとってはマイナスのインパクトがある改正となっています。

このような状況を受け、60代以上の富裕層の方からの「国内不動産投資を早めに行った方がよいのか」というご相談が急速に増えています。今回は、2026年度の税制改正の内容を踏まえながら、60代以上の富裕層の方が国内不動産投資を急いだ方がいい理由について解説します。

目次

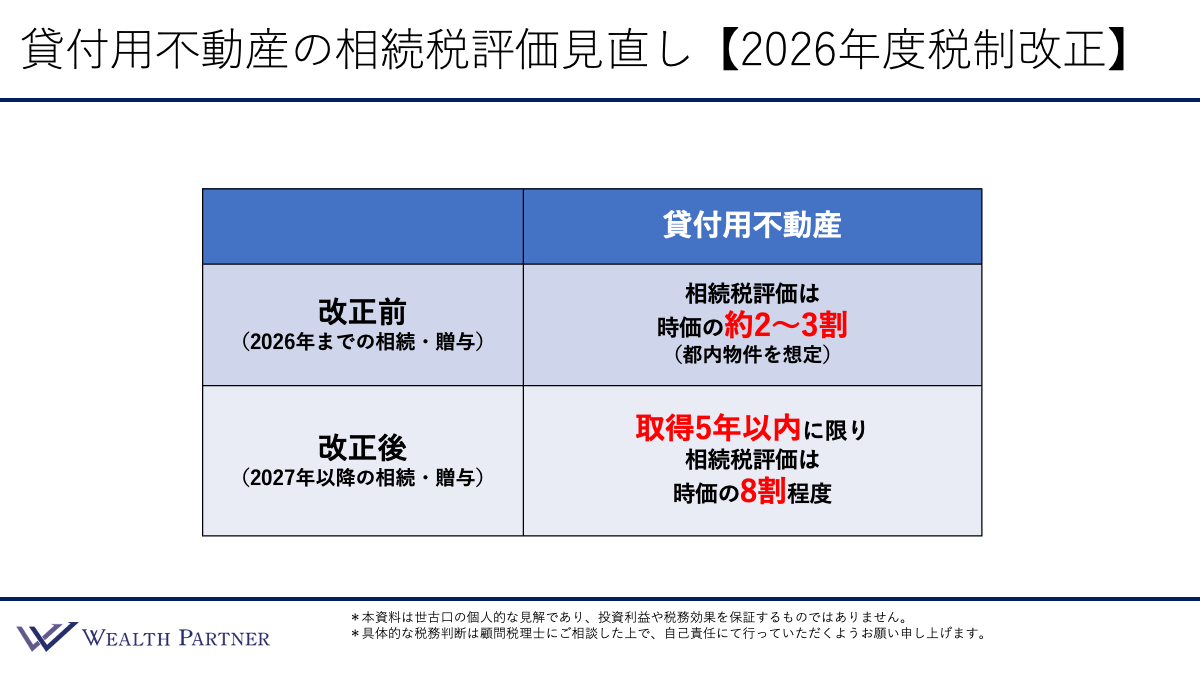

貸付用不動産の相続税評価見直し【2026年度税制改正】

こちらは、貸付用不動産の相続税評価の見直しについて、改正前と改正後の評価をまとめたものです。

改正前の評価(2026年まで)

改正前は、貸付用不動産(投資用の国内不動産)の相続税評価について、都内の物件を想定すると、購入時価の約2〜3割程度まで下がっていました。つまり、国内不動産を保有することで、相続税評価額を7〜8割程度圧縮できたということです。

「こんなうまい話があるのか」と思われる方もいらっしゃるでしょう。しかし実際に、投資用不動産を保有するだけで、この程度相続税評価が下がっていました。これほど大幅に評価額を引き下げられることから、高齢の富裕層の方が相続対策として貸付用不動産を購入・保有されるケースが多く見られました。そこに明確な綱が張られたのが2026年度の税制改正です。

改正後の評価(2027年以降)

2026年度税制改正によって、2027年以降の相続・贈与から新たなルールが適用されます。取得5年以内の貸付用不動産については、相続税評価額が時価の8割程度にしかならないと明記されました。つまり、時価と比較して下がる幅は2割程度にとどまるということです。

これまでは、年齢や購入のタイミングや死亡時期を問わず7〜8割の相続税評価が圧縮されていたものが、購入から5年以内に相続が発生した場合には、相続税評価の引き下げ幅が2割のみとなってしまいます。ただし、取得後5年を超えていれば、相続税評価は従来通り7〜8割の引き下げが適用される点は変わりません。

この改正により最も影響を受けるのは、60代以上の高齢の富裕層の方です。若い方と比較して死亡確率がどうしても高くなるため、例えば相続対策として不動産を購入してから3年後に亡くなってしまった場合、相続税評価が1億円の不動産が2,000万円〜3,000万円の評価になる予定だったものが、8,000万円の評価となってしまいます。これでは相続対策の計画が大きく狂ってしまいます。

こうした理由から、60代以上の富裕層の方を中心に、「まだ若くて死亡確率が低いうちに不動産投資をしておきたい」というご相談が増えているのです。

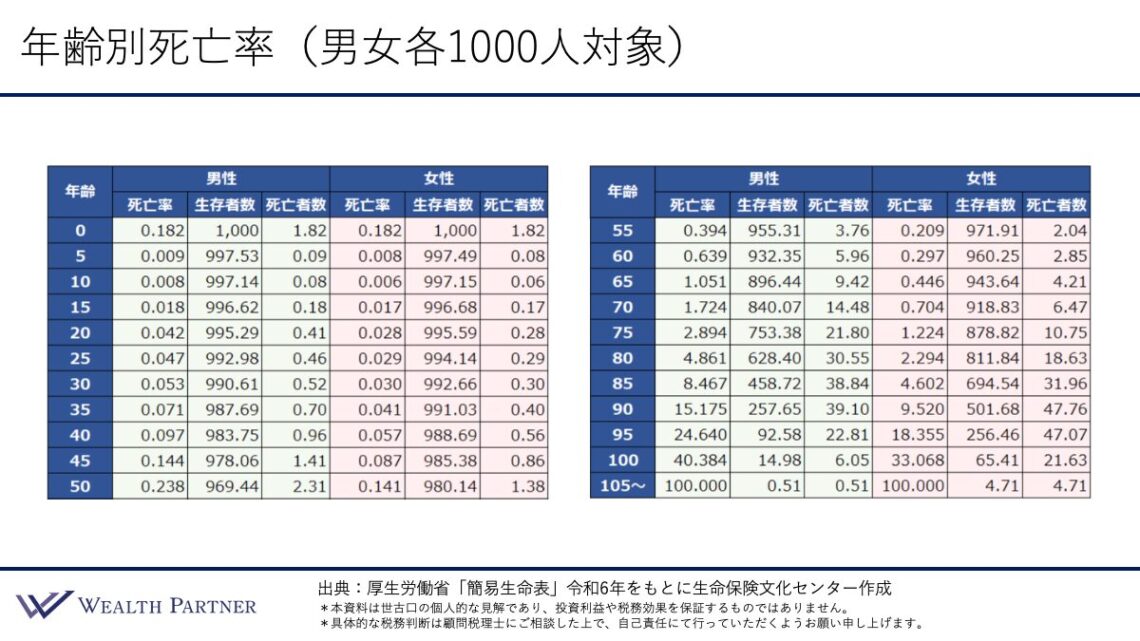

年齢別死亡率

では、具体的に何歳までに国内不動産投資を行えばいいのでしょうか。投資をすべきかどうかは個人の状況にもよりますが、厚生労働省が令和6年に発表した「簡易生命表」をもとに生命保険文化センターが作成した年齢別死亡率(男女各1,000人対象)の統計データに基づき、個人的な私の感覚も踏まえ、客観的な目安をお伝えします。

こちらは、男女各1,000人を対象とした年齢別死亡率の表です。男女それぞれ5歳刻みになっています。

男性の場合

左側の表は0歳から50歳までと若いため死亡率は低く、50歳の年間死亡率は0.2%です。右側の表に移り、55歳は0.3%、60歳は0.6%、65歳は1.0%、70歳は1.7%、75歳は2.8%、80歳には4.8%、85歳には8.4%と、平均寿命になるとかなり高くなり、90歳には15.1%となります。

この数字を見て、何歳のときに投資した方がいいとは一概にはいえません。不動産を取得してから相続税評価の圧縮効果を得るには、5年間保有し続ける必要があります。つまり、不動産取得から5年間は生存しなければならないわけです。そこで、5年間の平均死亡確率を試算してみましょう。

例えば、70歳の死亡率1.7%と75歳の死亡率2.8%を足して2で割り5を掛けると、70〜75歳の5年間の平均死亡確率は約11.5%となります。同じように試算すると、75〜80歳では約19.3%となります。

約11%と約19%、皆さんはこの結果をどう見るでしょうか。私の個人的な感覚では、この1割と2割の違いは大きいと感じられます。75~80歳の約2割はかなり死亡確率が高いといえるのではないでしょうか。そのため、75~80歳の間に相続対策で不動産を購入したとしても、2割の確率で亡くなるとすると、対策を行う意味がなくなる可能性はあるでしょう。

5年間の死亡確率が1割前後であれば許容範囲として考えられますが、2割近くになると相続対策の効果が失われるリスクが高まります。したがって、男性の場合、相続対策目的で不動産投資を行うタイミングは70代前半までに完了しておくことが望ましいと私は考えます。できれば60代のうちに実行しておくのが理想といえるでしょう。

女性の場合

女性の場合、0歳から50歳までの死亡率は男性とほぼ一緒です。同様に見ていくと、55歳は0.2%、60歳は0.2%、65歳は0.4%、70歳は0.7%、75歳は1.2%、80歳は2.2%、85歳は4.6%、90歳で9.5%と、女性は男性より死亡率が概ね低く、半分程度のイメージです。

さらに男性と同じように平均死亡確率を試算すると、75〜80歳は約8.7%、80〜85歳では約17.2%となります。したがって、女性の場合は、75歳から80歳までであれば5年間の死亡確率がマイルドな水準にとどまるため、この程度の年齢で投資をしておく方がいいでしょう。80代に入ると死亡率が2倍近くになるので、リスクは高まってしまう印象があります。

年齢別死亡率から考える国内不動産投資のタイミングをまとめると、男性は70代前半までに、女性は寿命が長いので70代後半までに不動産投資を完了しておくのが望ましいでしょう。ただし、これは目安ですので、男女ともに、できれば60代のうちに投資を実行しておくと安心できるのではないでしょうか。

まとめ

最後に、今回のテーマである「60代以上の国内不動産投資は急いだ方がいい理由」を4つにまとめます。

ポイント1)取得5年以内の貸付用不動産は相続税評価8割程度

2026年度税制改正により、2027年以降の相続・贈与からこの新ルールが適用されます。

ポイント2)高齢富裕層の相続対策の不動産投資は注意が必要

この改正により、高齢富裕層の方が相続対策として行う不動産投資には従来以上の注意が必要になりました。「明らかな相続対策としての不動産投資はダメ」という国のメッセージとも受け取れる改正であり、不動産投資による相続対策の意味合いが大きく変わってきています。

ポイント3)男性は70歳前半、女性は70歳後半までが一つの目安

この改正や死亡確率のデータを踏まえると、男性は70歳前半まで、女性は70歳後半までに相続対策目的の不動産投資を完了しておくことが一つの目安となります。

ポイント4)相続対策の不動産投資は若く健康なうちに実行すべき

明らかに高齢になってからの不動産投資では相続対策としての効果が得られにくくなりました。基本的な考え方として、若くて健康なうちから対策を始めることが重要です。男女ともに、60代までに不動産投資を実施しておくのが理想といえます。

本日は「60代以上の富裕層が国内不動産投資を相続対策として考える際に押さえたいポイントと注意点」という内容でお届けさせていただきました。

国内不動産投資による相続対策は、高齢になってからでは手遅れになりかねない時代になりました。特に60代以上の富裕層の方は、税制改正の内容と死亡確率の現実を踏まえ、早期の対策実施を検討するとよいでしょう。資産運用や相続対策にお悩みの方は、お気軽に当社の個別相談にお申し込みください。