目次

はじめに

富裕層にとって、不動産は資産防衛の要といえるアセットです。不動産は株式市場のような短期的な乱高下はありませんが、世界のトレンドをにらんだ戦略を立てる必要があります。

2025年も後半を迎え、トランプ関税の輸出企業への影響、円安の進行、インバウンド需要の上昇といった経済環境の変化が、不動産投資戦略に少なからぬ影響を与えています。

リスク分散と資産配分のニーズが高まる中、国内外の不動産市場の最新トレンドを把握し、賢明な投資判断を下す必要があります。この記事では、2025年の国内・海外不動産市場の動向とリスクを明確に解説し、資産戦略の最適解を見つけるヒントを提供します。

2025年の国内不動産市場を概観

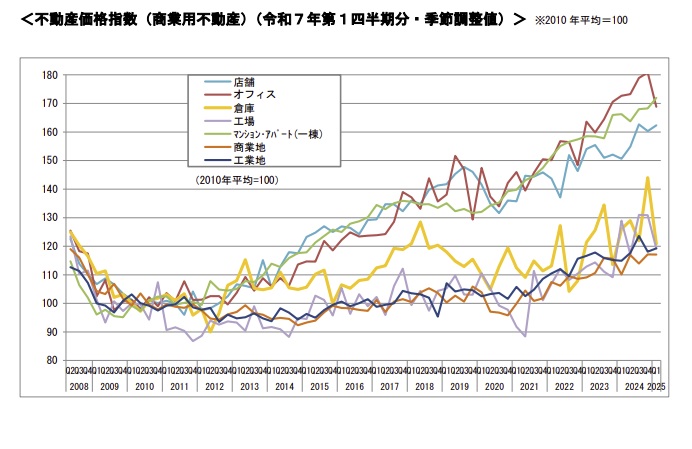

2025年の国内不動産市場は、引き続き堅調に推移しています。国土交通省の不動産価格指数(令和7年5月・令和7年第1四半期分)から見てみましょう。2010年平均の指数を100とすると、全国の住宅総合は143.0、マンション(区分所有)は216.4となっています。商業用不動産総合は144.8、店舗は162.3、オフィスは168.8、マンション・アパート(一棟)は171.9を示しています。

2025年3月18日に発表された令和7年地価公示では、全国平均で地価上昇が続いている事実が明らかになりました。都市圏での上昇が鮮明で、東京圏の住宅地は前年比4.2%、商業地は8.2%、工業地は7.1%上昇しました。

不動産への資金流入も依然として堅調です。2025年前半、三菱UFJフィナンシャル・グループが1,000億円規模の不動産ファンドを立ち上げ、東京・大阪・名古屋のオフィスや住宅、ホテルを対象とする動きが活発化しています。同様にモルガン・スタンレーも日本特化型の不動産ファンドを組成中で、すでに1310億円の資金を調達したと発表しました。

都心高級マンションの投資動向

東京の都心部、特に港区、湾岸エリア、渋谷区の高級マンション市場は、2025年も活況を呈しています。不動産経済研究所によると、東京23区の新築マンションの平均価格は1億3,532万円で、㎡単価は209.5万と200万円を突破しています。

背景には、円安による外国人投資家の流入、世帯年収1,500万円以上のパワーカップルによる実需などがあります。再注目物件の一つであった「晴海フラッグSKY DUO」は、抽選倍率が最高640倍にも達しました。購入者の内訳は、不動産会社を含む法人が4割を占めており、販売開始からわずか2年弱で2〜2.7倍の売却益を得た投資家も出現しているのです。

一方、物件価格の上昇にともない、運用利回りは都心部の高級物件で平均3%程度と低下傾向にあります。昨今の金利上昇リスクを考慮すると、過度なレバレッジには注意が必要です。

インバウンド需要で注目のリゾート物件

インバウンド需要の急回復により、リゾート物件の投資価値が高まっています。北海道のニセコでは、外国人観光客向けの高級ヴィラやコンドミニアムの需要が急増し2014〜2020年の6年間地価上昇率連続全国1位となりました。2025年も1泊50万円以上のラグジュアリー物件が人気となっています。

長野県白馬村や沖縄も、富裕層向けのリゾート物件が人気で、別荘の民泊やホテル投資の可能性が広がっています。

EC拡大による物流不動産の急成長

Eコマースの拡大にともない、物流不動産の需要が引き続き増加しています。Amazonや楽天の物流拠点拡大により、首都圏や関西圏の物流施設新設が相次ぎました。

圏央道沿いの大型物流施設は利回りが安定しており、投資対象として注目されています。現在は新規物流施設の増加によって賃料は横ばい傾向ですが、長期的には需要の拡大が予測されているため、安定志向の投資家に向いた投資商品となっています。

金利環境と融資の現状

日銀のゼロ金利政策解除は、投資用不動産の融資環境にも影響を与えています。金融機関の融資審査は厳格化しつつあり、資金調達の計画は綿密な検討が必要になってきました。

物件価格上昇にともなう利回り低下局面での金利上昇は、イールドギャップを低下させるため、投資判断は慎重に行う必要があります。今後の賃料上昇の可能性や物件価格上昇を見込んだ出口戦略を組み立てます。

国内投資のリスクと注意点

国内不動産投資には、いくつかのリスクがともないます。まず、物件価格の高騰による利回り低下が顕著です。都心部の高級マンションでは、利回りが3%を下回る物件も増えています。

一方、リゾート物件では季節変動による空室リスクが大きく、管理費や修繕費も見逃せません。

税制改正の議論の行方も無視できません。2025年から導入されたミニマムタックス(超富裕層に対する追加徴税措置)のように、経済格差是正を目標として富裕層・超富裕層をターゲットとした新規課税の可能性がありえます。2026年度税制改正の議論に注目し、税理士や専門家と連携した税務戦略を検討することが重要です。

富裕層が注目する海外不動産

海外不動産投資は、資産分散や高利回りを求める富裕層にとって魅力的な選択肢です。メリットが大きい分、日本の不動産投資にはないリスクもあり、投資判断には地域ごとのリスクの理解が不可欠です。

注目の投資先エリア

米国

米国の不動産市場は、安定した資産価値と賃貸需要で富裕層に人気です。インフレが一段落したこともあり、賃料上昇率は2025年7月現在で3.7%ですが、2023年前半には8%を超えたこともありました。物件価格の上昇も継続していて、キャピタルゲインも狙えます。

米国の築古木造住宅を購入する節税スキームが人気を博したことがありました。2020年度税制改正により「簡便法」は使えなくなりましたが、日本よりも建物部分の価値が大きいため、減価償却を大きく取る手法は今でも有効です。

ヨーロッパ

ヨーロッパの主要都市、ロンドンやパリ、リスボンは、歴史的ブランド価値と安定した賃貸需要が魅力です。ロンドンはブレグジット後の市場回復が進み、高級住宅価格の上昇が進んでいます。

ポルトガルのリスボンは、EU(欧州連合)に加盟する国の中では不動産価格が比較的安い点が魅力です。

東南アジア

マレーシア、タイ、ベトナムの東南アジア市場は、高い経済成長率と利回りが魅力です。

マレーシアでは、クアラルンプールの高級コンドミニアムが外国人投資家に売れており、MM2H(マレーシア・マイ・セカンドホーム)プログラムを通じた長期居住ビザ獲得も人気になっています。

タイではバンコクを中心に高層コンドミニアムの開発が進んでおり、インフラ拡大にともなうエリア価値の向上が見込まれます。

ベトナムは中間層の急速な拡大によって住宅需要が高まっており、ホーチミンやハノイの都市部ではキャピタルゲインを狙う投資家が増加しています。

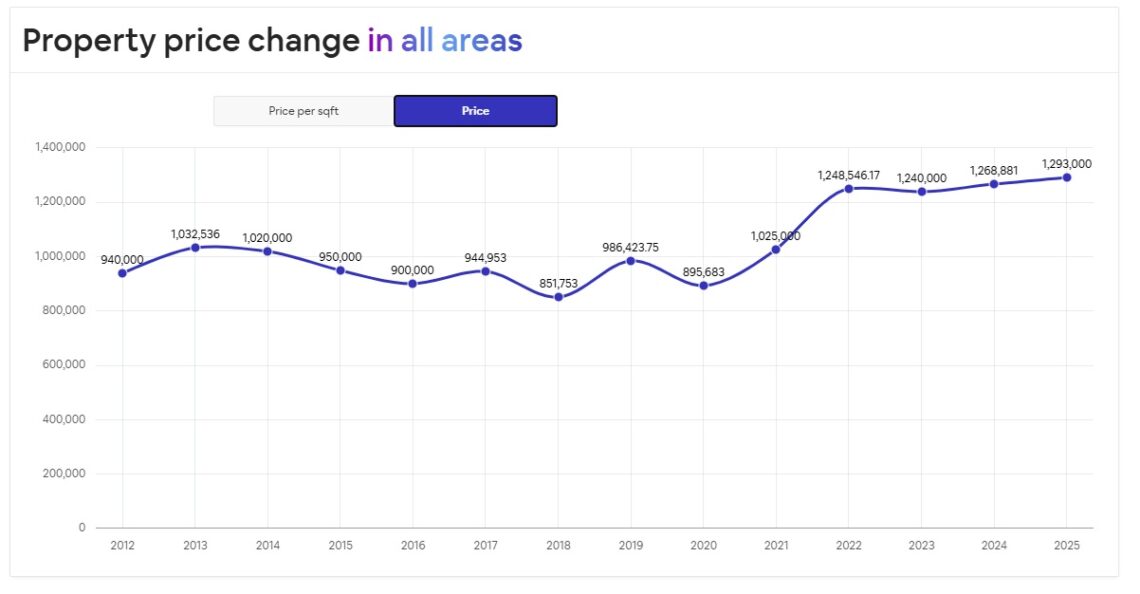

ドバイ

※ドバイのアパートメント(マンション)物件価格の推移。単位はディルハム(約40円)

出典:DXB Interact

ドバイは、中東の投資ハブとして急成長しています。「EXPO 2020」を契機に整備されたインフラは都市機能を飛躍的に高め、その後も人口流入と外国資本が不動産市場を押し上げています。

ドバイの不動産市場は、世界でも有数の高利回りを誇ります。パームジュメイラやダウンタウン・ドバイといったランドマークエリアでは年間5~9%の利回りが期待できるケースも珍しくありません。

ドバイが世界中の投資家を惹きつけてやまない最大の魅力が、タックスヘイブン政策(税制優遇制度)です。ドバイには、所得税、キャピタルゲイン税(譲渡所得税)、固定資産税、相続税、贈与税がありません。非課税分の浮いた収益を再投資に回すことで、複利効果が発生し資産形成のスピードが飛躍的に向上します。

ただし、このドバイの税制メリットを享受するためには、日本の「非居住者」となる必要があります。

海外投資のリスクと対策

カントリーリスク

新興国では、政治的不安定性やハイパーインフレなどのリスクがあります。東南アジアの一部地域では、政変による法規制の突然の変更も実際起きました。投資家は、現地の政治・経済動向を定期的にモニタリングする必要があります。

為替変動リスク

円安(2025年9月時点で1ドル=150円程度)は、海外投資の初期コストを押し上げますが、賃料や売却益を円換算した場合にメリットとなる場合もあります。資産をすべて円で保有するリスクも考える必要があり、国内資産と海外資産の適正なバランスを考慮します。

詐欺・トラブルリスク

海外不動産投資では、詐欺案件に遭遇するリスクがあります。未完成物件が引き渡し前に中止になったり、二重譲渡・架空譲渡が行われたりする事例も報告されています。

投資家は、現地視察や第三者機関によるデューデリジェンスを実施し、デベロッパーやエージェントの実績を確認することが重要です。

リスク分散とアセットアロケーションの最適化

富裕層の資産ポートフォリオにおいて、不動産は安定性と収益性を支えますが、過度な不動産比率はリスクを高めます。2025年の市場環境では、金利上昇や地価変動の影響を考慮する必要があり、不動産と金融資産のバランスについては定期的な見直しが不可欠となります。

不動産と金融資産のバランス

富裕層のアセットアロケーションに収益不動産を組み込むことは、金融資産の変動リスクを補完し、リスク分散を図りながら資産全体のレジリエンス(回復力)を高める効果があります。

一方、不動産は株式や債券、ヘッジファンド、金、暗号資産などの資産と比較して、流動性が低い点がリスクになります。都市部の区分マンションはさほど苦労せずに売り抜けられますが、実勢価格が数億円規模の一棟RCマンションとなるとそう簡単には売却できません。最低でも数ヶ月の売却期間を見ておく必要があります。

実物資産である不動産と金融資産のバランスが重要なのです。それでは、資産ポートフォリオに占める不動産の割合はどれくらいが適切なのでしょうか。一般的に富裕層のポートフォリオでは、不動産の割合が30%程度とされています。

この割合は、金融資産との分散効果を享受しつつ、流動性リスクを過度に高めないための目安です。ポートフォリオの具体例を考えてみましょう。

国内株式 10%

海外先進国株式 15%

海外先進国債券 25%

ヘッジファンド 5%

国内不動産 20%(うち借入15%)

海外不動産 10%

金 5%

暗号資産 5%

現金 5%

これはあくまで一例であり、投資家のリスク許容度や投資目的によって当然変動します。同じ不動産という資産クラスの中でも、国内不動産と海外不動産のバランスといった形でリスク分散を図ります。

専門家の活用でリスクを最小化

アセットアロケーションの策定には、資産管理のプロフェッショナルの協力が不可欠です。まず、独立系ファイナンシャルアドバイザー(IFA)から全般的な助言をもらいます。IFA(Independent Financial Advisor)は、特定の金融機関に属さず、中立的な立場で資産運用のアドバイスを行う専門家です。株式や債券、投資信託などの金融資産と不動産投資を組み合わせた総合的な資産運用について相談できるのが特長です。

次に、不動産コンサルタントから投資戦略の策定や不動産分野に関するアドバイスを提案してもらいます。具体的な物件は、不動産仲介会社を通じて紹介してもらいます。

さらに、税理士や弁護士と連携して、所得税節税や相続税対策、事業承継に関する戦略の強化を図ります。海外不動産の税務申告は複雑なため、海外税務に詳しい税理士に必ず依頼するようにしましょう。専門家と連携することで、法務・税務のリスクを低減させ、マネジメント全体を円滑に進められます。

まとめ

2025年後半の不動産市場は、引き続き堅調に推移すると予想されますが、金利上昇や利回り低下といったリスク要因も顕在化しつつあります。

高い利回りを求めて海外不動産にまで投資対象を広げる場合は、成長機会と同時にリスクも増大するため、より一層のリスクマネジメントが必要です。リスクを最小限に抑え、資産を最適化するには、IFAや不動産コンサルタント、税理士、弁護士といった専門家チームとの連携が鍵となります。

弊社・ウェルスパートナーは、お客様が保有する全資産の最適なアセットアロケーションを提案するとともに、富裕層に特化した不動産投資戦略をご提供しております。オンラインでの無料相談も承っておりますので、ご関心をお持ちの方はお気軽にお問い合わせください。