目次

はじめに

10億円の資産を保有している富裕層の方々の中には、「プライベートバンクで資産を運用したい」と考えている方も多いでしょう。プライベートバンクで10億円の資産を運用するには、より専門的な知識と適切な運用戦略の立案が求められます。この記事では、10億円の資産をどのようにして管理・運用していくか、おすすめの金融機関や投資商品を交えて、プライベートバンクの活用法と注意点について解説します。プライベートバンクのサービスに興味をお持ちの方は、ぜひ本記事を参考にしてください。

結論:プライベートバンクで10億円の資産運用は可能

結論からいえば、プライベートバンクで10億円という高額な資産の運用は十分に対応可能です。プライベートバンクは、顧客ごとの資産状況やニーズに合わせたオーダーメイドの資産運用方法を提案し、顧客の資産を適切に管理します。プライベートバンクでは、専門の資産運用アドバイザーが、株式、債券、不動産投資などの幅広い投資資産を分析し、さまざまな投資手法を駆使して顧客の資産成長と資産保全を図ります。10億円という資産を運用する際には、その専門性ときめ細かい対応が大きなメリットとなり、安心して資産運用を任せることができるでしょう。

プライベートバンクでの資産運用の魅力について、さらに詳しく知りたい方は、ぜひ最後まで記事をお読みください。

10億円をプライベートバンクで運用する際のシミュレーション

プライベートバンクにおける資産運用は、専門のアドバイザーが個別に対応し、資産額10億円の大口顧客は特に手厚いサービスが受けられます。例えば、全世界を対象とした株式・債券分散投資により、「年間リターン5%を目指すポートフォリオを作成して運用して欲しい」といった要望に応えてもらうことも可能です。。

それでは実際に、10億円の資産を運用した場合にどのような成果が得られるのか、シミュレーション結果をみてみましょう。

債券中心の運用を想定した5%の運用でも、10年後に1.6倍、20年後に2.6倍と資産が大きく成長する結果となりました。この結果から、資産運用はいかに長期の安定運用が大切なのかが分かります。

なお、プライベートバンクは、リスク管理の観点からポートフォリオの定期的なリバランスやヘッジ戦略を活用し、マーケットの変動へ適切に対応を行います。また、資金の一部を定期的にキャッシュ化して流動性を保持し、急な資金需要に備えるといった対応も可能です。

10億円をプライベートバンクで運用する際のおすすめのプライベートバンク

10億円の大きな資金を運用する場合、プライベートバンクは専門性と質の高いサービスから、とても魅力的な存在といえるでしょう。では、どのプライベートバンクがおすすめか、その種類と特徴を紹介しましょう。

スイス系プライベートバンクは長い歴史に基づく信頼性と安定運用が特徴で、グローバルな資産運用を得意とします。日系証券は国内市場に精通しており、日本の経済動向への対応が迅速です。日系銀行のプライベートバンキング部門は、既存の銀行サービスとの連携が強みで、一貫した金融サービスを求める方に適しています。

独立系プライベートバンクは、特定の金融機関に依存しない顧客本位のアドバイスが可能で、資産運用以外のさまざまな問題に対応可能という利点があります。

これらの違いを認識し、自身の資産運用目標とリスク許容度をもとに、最適なプライベートバンクを選択することが重要です。アドバイザーとの相談を積極的に行いながら、10億円という貴重な資産を信頼できるプライベートバンクに委ねて、長期にわたり安定した運用を行うことが重要です。

スイス系企業のプライベートバンク

スイスはプライベートバンク発祥の地とされており、スイス系プライベートバンクは、安全性とサービスの質の高さで知られています。

・UBS

・ロンバー・オディエ

・ジュリアス・ベア など

スイス系企業のプライベートバンクは安全性を重視する傾向にあり、より安定的な資産運用を好む方に向いています。

日系証券のプライベートバンク

日系証券のプライベートバンクとは、国内証券のプライベートバンキング部門を指します。

・三菱UFJモルガン・スタンレー証券

・野村證券

・大和証券

・みずほ証券 など

日系証券のプライベートバンクは運用商品が豊富なうえ、日本の税務や法務に強いというメリットがあります。

各証券会社の優秀な人材がアドバイザーとなっている場合が多く、富裕層の資産運用に特化したサービスを受けられる点が特徴です。

日系銀行のプライベートバンク

日系銀行のプライベートバンクとは、おもにメガバンクなど、銀行のプライベートバンク部門を指します。

・みずほ銀行

・三井住友銀行

・三菱UFJ銀行

・SMBC信託銀行 など

日系銀行のプライベートバンクは、資産運用だけでなく、相続対策や融資など、銀行ならではのサービスを受けられる点が特徴です。

独立系プライベートバンク

独立系プライベートバンクとは、特定の金融機関に依存せず、独立性を持って富裕層向けのサービスを展開しています。

ウェルス・パートナーも独立系プライベートバンクであり、資産運用だけでなく、相続や事業承継、税務対策、資産管理会社の設立など、富裕層の方々が抱えるさまざまな悩みやご要望にお応えすることが可能です。

また、証券会社や銀行と異なり転勤がないため、担当者が末永くお客様のお手伝いをさせていただけるという特徴もあります。

富裕層の方々の資産運用事例も豊富であることから、10億円といった資産の運用を任せるのに最適なプライベートバンクといえるでしょう。

10億円をプライベートバンクで運用する際のおすすめ投資・金融商品

プライベートバンクで10億円を運用する場合、さまざまな観点から投資戦略を検討することが大切です。また、実際の運用においては、適切な金融商品の選定とポートフォリオの分散が鍵となります。

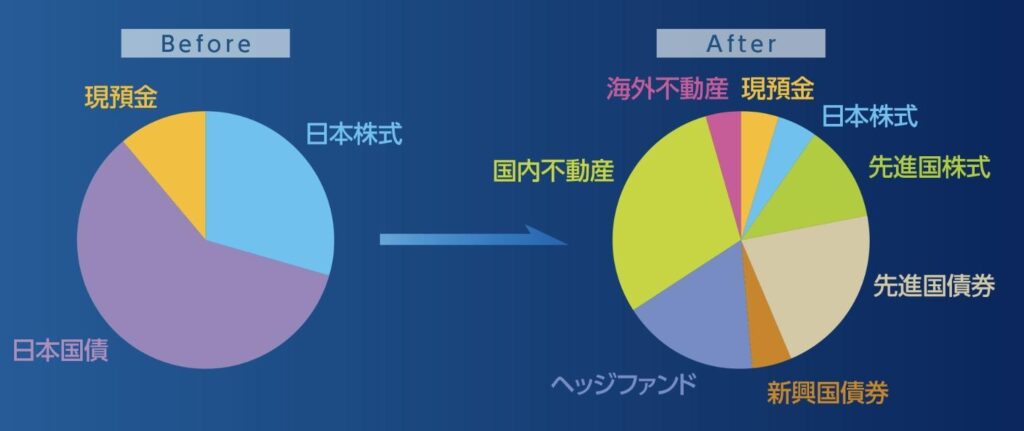

【参考】ウェルス・パートナーによるポートフォリオ最適化例

外国債券は、地域や通貨リスクを分散し、長期的な円安リスクから資産を守る手段として有効です。国内不動産は安定収益が期待でき、インフレに強い運用資産として人気があります。一方、ヘッジファンドは非伝統的手法を用いて高リターンを狙いますが、特有のリスクも存在するため専門家のアドバイスを受けることが重要です。資産運用を成功させるには、これらの金融商品の特性を理解し、バランス良く配置することが不可欠です。投資を検討する際には、リスク許容度、投資目的、市場環境を十分考慮する必要があります。

外国債券

外国債券とは、外国の政府や企業が発行する債券で、投資家に定期的なインカムゲインと元本返済を約束する金融商品です。10億円をプライベートバンクで運用する際、外国債券は安定的な収益が大きな魅力となるでしょう。ただし、通貨リスク、つまり為替変動による損失の可能性を考慮する必要があります。また、発行国の経済状況によるデフォルトリスクも理解しておくべきです。これらのリスクを管理しながら、利回り追求と資産分散を目指すことが賢明です。

国内不動産

プライベートバンクを利用した国内不動産投資は、資産運用の一環として注目されています。10億円という大きな自己資金を活用することで、さまざまな収益物件に投資することが可能です。ただし、国内不動産は管理に手間がかかるうえ、物件の立地による空室リスクも伴います。このため、不動産投資に精通したプライベートバンクを選び、専門家から適切なアドバイスを受けることが重要です。

ヘッジファンド

プライベートバンクで10億円の資産を運用する際、ヘッジファンドは有力な選択肢の一つです。

ヘッジファンドとは、株や債券など伝統的資産によらず、代替資産によって高い運用成果を追求する投資手段です。

株や債券などと異なった価格変動となることから、ポートフォリオ全体のリスクを低下させる効果も期待できます。

ただし、ヘッジファンドは運用内容が分かりにくいなどのデメリットもあるため、信頼できるアドバイザーに相談のうえ、資産に組み入れることが大切です。

10億円をプライベートバンクで運用するときの注意点

10億円という大きな資産をプライベートバンクで運用する際、注意しなければならない点がいくつかあります。まず、プライベートバンキングのメリットとして、個別に作成された運用プランや総合的な資産管理サービスが挙げられますが、高い手数料が伴うことがあります。資産運用における手数料は、長期的に見ると大きなコストになり、リターンに影響を与えるため、可能な限り低く抑えることが重要です。加えて、期待されるリターンとリスクを慎重に評価することも不可欠です。

また、サービスの質が高いプライベートバンクは魅力的ですが、サービスの質が必ずしも投資成績向上に直結するわけではありません。サービスを選ぶ際は、自分のニーズに合致しているかを検討しましょう。

最後に、担当者とのコミュニケーションは、資産運用の成功において非常に重要です。運用方針やリスク許容度、資産の配分について、十分な話し合いを経て、アドバイザーと信頼関係を築くことが大切です。

利回りや手数料だけではなく付加サービスの内容も理解する

プライベートバンクで10億円の資産運用を検討する場合、利回りや手数料は基本的な判断材料ですが、付加サービスを的確に理解することも重要です。専門家による税務相談や資産の保全策、資産承継対策など、付加サービスは資産運用と切り離すことができません。プライベートバンクのサービスは投資戦略を練る上で重要な要素となり、長期的な資産成長に大きな影響を及ぼす可能性があります。プライベートバンク選びでは、これらのサービス内容をしっかり把握し、総合的なサポート体制を確認することが不可欠です。

担当者からの情報を鵜呑みにしすぎない

プライベートバンキングでは担当者のアドバイスが重要ですが、必ずしも的確なアドバイスばかりとは限りません。10億円の資産運用において、情報は確かに重要であるものの、自らも市場動向や金融商品に目を向け、提案された運用プランのメリットとリスクを吟味するべきです。必要に応じて疑問に感じる問題を解決し、複数の意見を参考にすることで、より良い投資判断が可能になります。

まとめ

プライベートバンクで10億円という大きな資産を運用するには、専門知識と適切な運用戦略の立案が欠かせません。この記事では、プライベートバンクでの資産運用のメリット・デメリットとリスク、そして利用に際して把握すべき注意点を解説してきました。特に、適切なプライベートバンクの選定、資産状況に応じた運用戦略の策定、何よりもアドバイザーとの信頼関係を築くことが重要です。資産運用を成功させるためには、プライベートバンクのサービスをフルに活用しつつ、適切なアドバイスを受けながら、市場の変動に注意を払うことが大切です。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

早稲田大学国際教養学部卒業後、大和証券株式会社へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。顧客の資産全体の最適化や会社経営者への相続対策まで支援をしたいという思いがあり、株式会社ウェルスパートナーに入社。

とプライベートバンクの違いとは?-1-300x169.jpg)