目次

はじめに

昨今、ヘッジファンドなる語を良く耳にするようになりました。ヘッジファンドは、高い運用パフォーマンスを期待できることに加え、市場が下落している局面においても、下げ幅を限定的にすることが可能と言われています。

本当に利益を出し易く損失が出にくいとすれば、まさに理想の投資手段とも言える、このヘッジファンドについて考察します。

目次

・ヘッジファンドとは

・一般の投資信託との違い

・ヘッジファンドの特徴

・ヘッジファンドの盛衰

・ヘッジファンドのコスト

・それでもヘッジファンドが選ばれる3つの理由

・ヘッジファンドに投資するには

・まとめ

ヘッジファンドとは

ヘッジファンドとは、回避(ヘッジ)というその文字通り、相場が下がったときの資産の目減りを避け、さまざまな複雑な手法を駆使して、市場が上がっても下がっても、利益を追求することを目的としたファンドです。限られた人のみが出資して運用する、私募投信として運用されるケースがほとんどです。

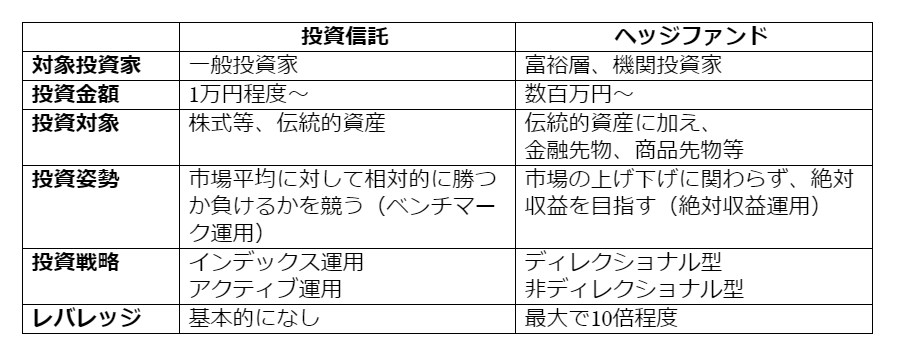

一般の投資信託との違い

公募の投資信託の方が、身近にイメージできる方の方が多いと思いますが、公募の投資信託は運用方法を制限しており、相場が上がるか下がるかどちらか一方向に動いた時のみ、利益が出る仕組みのものが一般的です。

相場環境に合わせて投資比率を変えたりせず、常にファンドの資産一杯に株式などを保有し、投資対象に合った指標を上回ることを目標とします。例えば、株価指数が上ればそれを超える値上がり率を、株価指数が下がれば、指数の値下がりよりも値下がり率を小さくすることを目指しています。

対してヘッジファンドは、先物取引などを積極的に活用することで、相場の上げ下げに関係なく、利益を得ることを目的としています。つまり、リスクをヘッジしながらも、なお積極的に運用することを基本としている点で、一般の投資信託と異なると言えるでしょう。ヘッジファンドと投資信託は、どちらもプロに運用を委託する資産運用方法ですが、運用成果の目標設定や運用方法には、大きな違いがあるのです。

*株式会社ウェルス・パートナーが作成

ヘッジファンドの特徴

ヘッジファンドの特徴としては、投資対象が株式だけではなく、商品先物や金融先物なども多く、また、買い一辺倒ではなく、信用売りやレバレッジの活用など、多くの手法を複雑に組み合わせ、市場の下落局面であっても損失を回避し、絶対的リターンを目指すその投資手法にあると言えます。

なお、絶対的リターンにおける「絶対」という意味は、必ずという意味ではなく、市場が不況の時は利益が減るのが一般的である従来の投資手法に対して、好・不況に左右されず、リスクをとって利益を目指すという意味、即ち、従来の投資手法の相対収益に対する絶対収益、と言う意味で使用されています。

ヘッジファンドの盛衰

ヘッジファンドが誕生したのは、1920年代とも、1940年代とも言われていますが、1969年~1970年の不況や、1973年~1974年の株価暴落時の衰退期を経て、1980年代後期に再び脚光を浴びています。その後1990年代には、インターネット・バブルによる株価上昇や、信託報酬を運用成績と連動させたこと、また、年率20%~30%にも及んだ実際の運用成績などに支えられ、一層多くの関心を集めました。

さらに21世紀に入ると、ヘッジファンドは世界中で人気を集め、2008年には運用資産が1.93兆米ドルにも上りましたが、その後の金融危機等を経て、再び人気も運用資産も減退しました。

しかし、運用資産はまたしても上昇に転じ、2011年4月には2兆米ドル近くに及び、そのうち実に6割以上は機関投資家によるものとされ、2012年4月には、ヘッジファンドの運用資産総計が史上最高の2.13兆米ドルに達しました。

こうして盛衰を繰り返したヘッジファンドですが、運用資産が増えた一方、肝心の運用成績は、2009年から2016年まで連続してS&P500指数の騰落率にも及ばず、再び大規模な資金流出が起こりました。

日本経済新聞でも、2017年4月5日付「ヘッジファンドに陰り、資金流出11カ月で6.7兆円」の記事で、ヘッジファンドの影響力が世界的に徐々に縮小していく可能性があると報じています。さらに、2018年11月2日付「ヘッジファンド苦戦、リーマン危機以来に悪化」の記事でも、2018年10月の運用成績はマイナス5%台と、2008年のリーマン危機に次ぐ悪化幅だったと報じています。

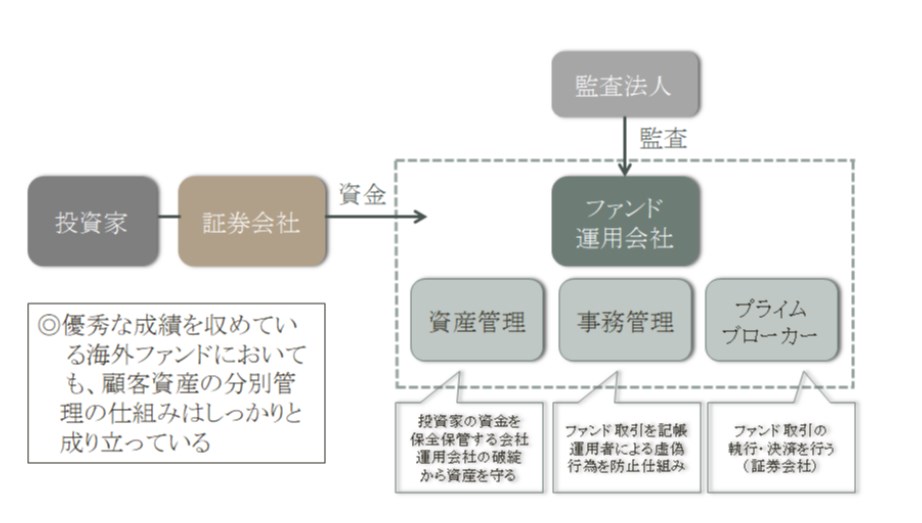

ヘッジファンドのコスト

ヘッジファンドのコストは、概して低くはありません。預かり残高の2%相当の手数料に加え、成功報酬として運用益の20%を追加で請求されることも珍しくはなく、収益に対して30%~50%の成功報酬を要するファンドも少なくないようです。

しかし、販売手数料を収入源とし、買うにも売るにも手数料が発生する投資信託などと異なり、ヘッジファンドの報酬は、主に収益に対して発生しますので、収益が上がらない時は余計なコストはかかりません。また、投資家と直接契約する形態のため、中抜きコストも発生しません。

つまり、ヘッジファンドとしては、パフォーマンスがよくなければ十分な報酬を得ることができないため、確実に利益を得られるよう努力せざるを得ない仕組みになっているのです。このように、手数料の差は、金融機関のビジネス形態の差にも関わってくることを理解しておく必要があるでしょう。

それでもヘッジファンドが選ばれる3つの理由

(1)市況に左右されない安定的な資産運用を実現できること

TVドラマなどの影響もあり、残念ながらヘッジファンドに対しては、多額の投資資金が必要で、一部の富裕層しか活用できない。運用手法が複雑で、リスクが高い危険な投資。運用者の素性が危険で怪しく、金融危機を引き起こす元凶、等々、あまり良い印象を持っていない方も多いのではないでしょうか?

しかし、本当にそうでしょうか? 冷静に実績をみると、むしろ金や株式よりもリスクが低く、ヘッジファンドへの投資の方が、やはり合理的とも考えられることが、一つ目の理由として指摘できます。

(2)金融危機等の市場暴落時に備えたリスクヘッジができること

二つ目の理由としては、ポートフォリオの中に、株や債券と異なる値動きをするヘッジファンドを組み入れることで、ポートフォリオ全体のリスクを回避できる可能性が高まることを指摘できるでしょう。

事実、従来のいわゆる分散投資だけでは、実際に金融危機が発生した折に同時に下落してしまいましたが、リーマンショックのような下落相場でも、もちろんすべてのヘッジファンドと言う訳ではありませんが、リターンを出すことに成功している優良なヘッジファンドも存在します。

(3)世界のエリート運用者に自らの資産運用を委託できること

三つ目の理由としては、ヘッジファンドの運用者は、高い専門性をもつ金融のプロフェッショナルであることは間違いなく、彼らの運用ノウハウを資産運用に取り入れることで、安定した運用効果が期待できることです。

日本の証券会社は、これまで販売手数料を目当てに短期売買を顧客に強いる傾向があったこともあり、日本の投資信託では、過去10年間の年率平均リターンが10%以上を達成した商品はありません。

さりとて、自分で運用するとなると膨大な時間と手間がかかり、調査分析費用もばかにはなりません。そのうえ、それだけの労力とコストを投じても、それに見合ったリターンを得られる可能性が決して大きくはないことは言うまでもありません。

*株式会社ウェルス・パートナーが作成

ヘッジファンドに投資するには

それでは、実際にヘッジファンドに投資するには、いったいどのようにしたら良いのでしょう? 多くの個人投資家にとって、ヘッジファンドは富裕層が利用するもので、身近ではないイメージが強いと思います。

しかし、最近では必ずしもそうではなくなってきています。ヘッジファンドは最低でも数千万円からの投資が一般的でしたが、近年は小口化したヘッジファンドも募集されてきており、個人でも参入できる環境が整ってきているのです。

(1)証券会社経由でも投資が可能

純粋な意味でヘッジファンドに投資しているとは言えませんが、個人投資家にとっては身近な方法ではある、証券会社を介して投資することも可能です。

そもそもヘッジファンドは、監督官庁に届け出る義務や規制がなく、投資対象や投資手法に規制や制限もありません。その為、日本国内では、ヘッジファンドが自己募集することは認められていますが、証券会社等がそのままの形で販売することは認められていません。

その結果、一部の証券会社が、ヘッジファンドに連動して利益をあげるファンドを販売するようになりました。換言すれば、日本で証券会社等が販売しているヘッジファンド商品は、法律に則って証券会社等が扱える形に組み替えられているもの、と言うことになります。

(2)本来のヘッジファンドへの投資方法

一方、日本の証券会社等を介さずに、直接ヘッジファンドへ投資するには、日本国内の支社を含めた海外の銀行や証券会社に口座を開設し、直接契約することになります。いずれにせよ、ヘッジファンドに投資するには、ある程度の余裕資産が必要です。

投資予算が潤沢であるなら、海外の銀行や証券会社を通して直接契約を、投資予算が限られているなら、日本の証券会社等からヘッジファンドに連動して利益をあげるファンドを購入するのが良いでしょう。

(3)プライベートバンクやIFAの活用も選択肢の一つ

プライベートバンクやIFAを活用して、ヘッジファンドに投資する方法もあります。昨今は、国内でも預金や株式、債券はもちろん、ヘッジファンドなどの金融資産に加えて、国内外の不動産、金などの実物資産をも含めた全ての資産につき、運用に関するコンサルティングを担う優良なプライベートバンクやIFAが誕生しています。ご自身にとって最適な資産配分、資産運用設計を実現するには、こうしたプライベートバンクやIFAを活用することも、重要な選択肢の一つと言って良いでしょう。

まとめ

かつてはヘッジファンドと言えば、一部の限られた富裕層などしか投資できない存在でした。しかし現在では、ヘッジファンドに連動して利益をあげるファンドも誕生し、個人でも投資できる存在になっています。

また、従来の金融資産だけではなく、実物資産をも含めた全ての資産につき、包括的に運用に関するコンサルティングを担うプライベートバンクやIFAの存在も、ヘッジファンドを益々身近な投資対象へと変える一助となっています。

柔軟な運用で絶対収益を追求することにより、相場環境に左右されず高い利回りを期待できる、このヘッジファンドを選択肢に加えることにより、投資の可能性をさらに広げることを検討されてみては如何でしょぅか。