皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「未上場会社オーナーは2026年中に会社を売却して、資産運用を始めた方がいい理由」です。

未上場会社のオーナーの方であれば、すでにご存知の方も多いかと思いますが、2025年12月に公表された2026年(令和8年)度税制改正法が3月31日に成立しました。これにより、2027年以降に会社売却する場合の税負担は現行制度に比べて重くなる見込みです。

この動きを受けて、2026年に入ってから会社売却を決断し、今年の上期(前半)のうちに売却を完了されたオーナー様からの資産運用のご相談が、当社へ多く寄せられています。この流れは今年後半にかけてさらに加速し、売却やその後の運用相談は一段と増えることが予想されます。

そもそも、なぜ多くの未上場会社オーナーが2026年中の会社売却を視野に入れ、早期の資産運用を検討しているのでしょうか。今回は、その背景にある具体的な理由と税制の仕組みについて解説します。まだ売却をされていないオーナー様にとって、今後の資産戦略を検討する一つのきっかけにしていただければ幸いです。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

目次

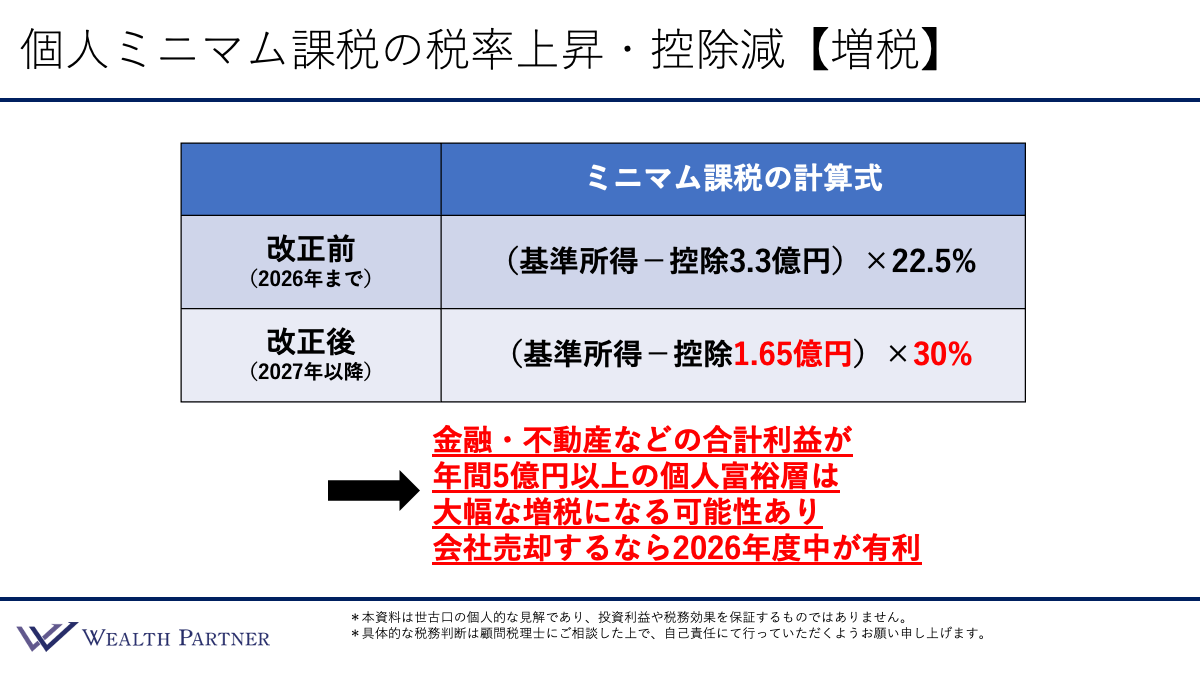

2027年以降の「ミニマム課税」強化による大幅増税の中身

今回の税制改正における最大のポイントは、「個人のミニマム課税」の税率引き上げと控除額の縮小です。これが、未上場会社オーナーが会社を売却する際の税金に直結し、大きな負担増をもたらします。

具体的な計算式の変更点を確認しましょう。

まず改正前(2026年年末まで)の売却利益に対しては、すでに現行のミニマム課税が導入されています。基準所得(売却利益など)から3.3億円を差し引き、そこに22.5%を掛けたものが所得税額となります。

しかし、改正後(2027年以降)の売却に関しては、売却利益から差し引く控除額が1.65億円と半分に縮小され、さらに税率そのものが30%へと引き上げられます。税率の面だけで7.5%もの負担増です。

このミニマム課税は、利益が増えれば増えるほど段階的に税率が上がる仕組みになっており、所得税の最高税率は30%となります。ここに住民税の一律5%が加算されるため、会社売却益に対する実質的な最高税率は35%に達することになります。

もともと株式の売却利益に対する税率は一律20%(所得税15%、住民税5%)であったため、売却利益が大きい富裕層ほど最高税率35%に近づき、結果として大幅な増税を課されることになるわけです。

目安として、金融資産や不動産などの売却利益の合計が年間約5億円以上になる個人の富裕層においては、大幅な増税になる可能性があります。そのため、「税制が切り替わる前の2026年中の会社売却を選択肢の一つとして検討する」動きが、多くの未上場会社オーナーの間で広がっているのです。

会社売却利益に対する税金シミュレーション

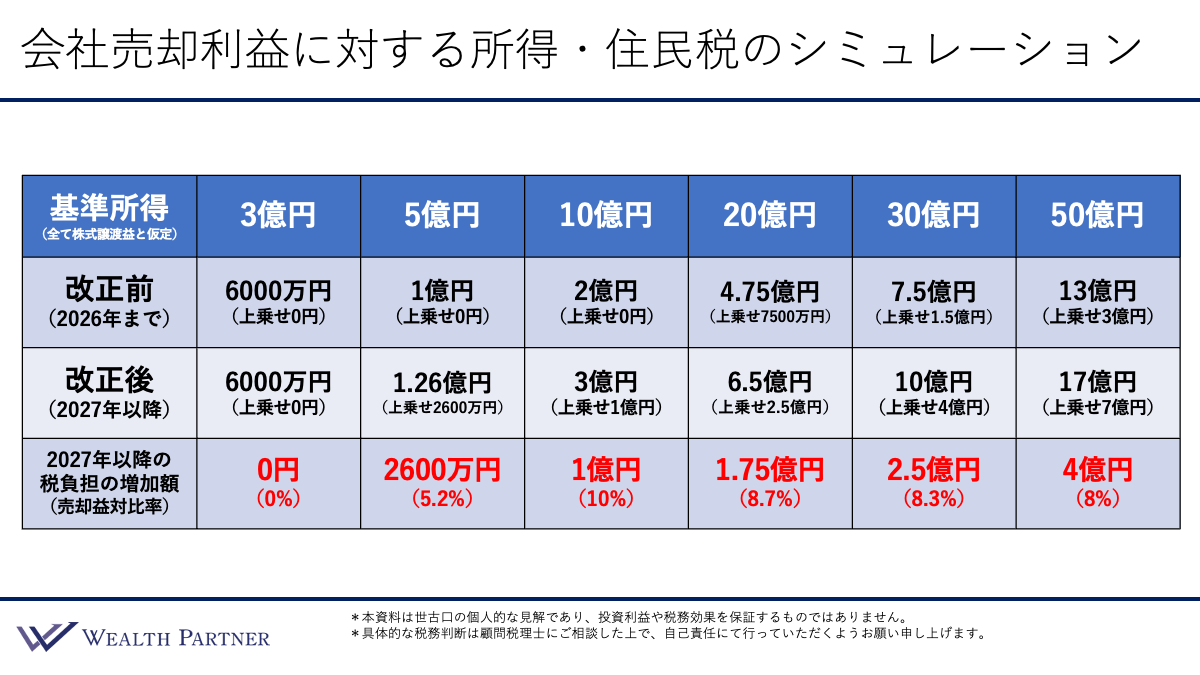

では、2026年と2027年以降では具体的にどれくらい税金が変わるのか、会社売却利益に対する所得・住民税のシミュレーションをしてみましょう。売却した年の利益はすべて「株式譲渡益(会社売却益)」のみと仮定し、基準所得3億円から50億円までのレンジで所得税・住民税の総額を試算しています。

売却利益3億円の場合

改正前(2026年まで):税金は6,000万円(一律20%)

改正後(2027年以降):税金は6,000万円(変動なし)

売却利益が3億円程度であれば、2027年以降も税負担は変わりません。これくらいの規模感であれば、2026年中でも2027年以降でも税負担は変わらないため、タイミングを過度に気にする必要はないでしょう。

売却利益5億円の場合

改正前(2026年まで):1億円(一律20%)

改正後(2027年以降):1億2,600万円

税負担の増加額:+2,600万円(売却利益に対する比率は+5.2%)

5億円を超えたあたりから一気にミニマム課税の影響が出てきます。売却益対比率は5.2%と、住民税相当の重い負担感となります。利益全体に対する総負担は25%です。

売却利益10億円の場合(中小企業M&Aで比較的多い価格帯)

改正前(2026年まで):2億円(一律20%)

改正後(2027年以降):3億円

税負担の増加額:+1億円(売却利益に対する比率は+10%)

10億円の利益が出た場合、改正後は税金が丸々1億円上乗せされます。利益全体に対する総負担は30%となり、手残りが大きく削られます。

売却利益20億円の場合

改正前(2026年まで):4億7,500万円(現行制度でも+7,500万円の上乗せ)

改正後(2027年以降):6億5,000万円(+2億5,000万円の上乗せ)

税負担の増加額:+1億7,500万円(売却利益に対する比率は+8.7%)

この規模の売却利益では、現行制度(2026年)でも上乗せが発生しており、2027年以降はさらに負担額は大きくなり、2億5,000万円もの負担増になります。

売却利益30億円の場合

改正前(2026年まで):7億5,000万円(現行制度で1.5億円の上乗せ)

改正後(2027年以降):10億円(+4億円の上乗せ)

税負担の増加額:+2億5,000万円(売却利益に対する比率は+8.3%)

この程度の規模になると、現行制度でもすでに1.5億円の上乗せが生じています。税負担の総比率は33%に達します。

売却利益50億円の場合

改正前(2026年まで):13億円(現行制度で3億円の上乗せ)

改正後(2027年以降):17億円(+7億円の上乗せ)

税負担の増加額:+4億円(売却利益に対する比率は+8%)

現行制度でもすでに3億円の上乗せがあり、改正後も4億円の負担増となっています。

手残り資金を最大化するための売却タイミングの考え方

このようにシミュレーションしてみると、売却利益の規模によって増税の影響が大きく異なることがわかります。3億円程度であれば税負担は現行制度と変わらないため、タイミングを気にする必要はないでしょう。

一方で、5億円を超えるケースではミニマム課税の影響が顕著になり、金額が大きくなればなるほど最高税率35%に近づいて大幅な増税になります。少しでも多くの手残りを確保するという観点からは、税制改正前の2026年中を選択肢の一つとして売却スケジュールを検討することが、合理的なアプローチといえるでしょう。

富裕層が会社売却後に早期の資産運用を検討する背景(インフレ対策)

ここまでは税金面から「2026年中の会社売却が注目される理由」を見てきました。では次に、売却によって得た資金を「なぜ早期に資産運用へ回す必要があるのか」について解説します。その背景にあるのは、近年の日本における物価上昇(インフレ)です。

こちらは直近5年間(2022年〜2026年※2026年は日銀予測)の、生鮮食品を除く消費者物価上昇率の推移です。これを見ると、日本でも明らかに物価が上昇しています。

.png)

2022年は+2.3%、2023年は+3.1%、それ以降も+2%台が続き、2026年も日銀の予測では+2.5%となっています。おおむね毎年2〜3%のペースで物価が上がり続けているのが現状です。

物価が上がることの負の側面は、「現預金の価値が実質的に目減りしていく」ことです。「10億円」の価値が、毎年物価が上昇するたびに減価し、実質的な価値は減っていくことになります。預金の数字自体は変わりませんが、世の中の物価が上がっているため、かつて10億円で買えたものが買えなくなってしまいます。

仮に、10億円の現預金をそのまま寝かせておくと、5年間で実質的な価値がどのように変化するかを確認してみます。

2022年(+2.3%の物価上昇):実質価値は9.77億円

2023年(+3.1%の物価上昇):実質価値は9.46億円

2024年(+2.5%の物価上昇):実質価値は9.23億円

2025年(+3.1%の物価上昇):実質価値は8.94億円(この時点で約1億円分の価値が消失)

2026年(+2.5%の日銀予想):実質価値は8.72億円

つまり、額面自体は10億円のまま変わりませんが、物価の上昇に伴い、5年後には実質8.72億円(マイナス1.3億円、比率にして13%の減少)まで価値が落ちてしまうのです。こうした物価上昇(インフレ)傾向は今後も一定程度継続すると予想されています。

インフレ局面における富裕層の資産防衛対策

物価上昇を正しく認識している会社売却富裕層の方ほど、売却代金が入ってから資産運用を始めるまでのスピードが早い傾向にあります。実際に当社へご相談いただく方の中にも、会社売却が決定し、着金(決済)日が確定した段階で運用の設計図を完成させておく方がいらっしゃいます。中には、着金した翌日から資産運用をスタートさせるというスピード感で準備を進めるケースも見られます。

長期的なインフレ局面で大切な資産を維持・防衛していくためには、それくらいの意識で、会社売却前から着金後の資産運用のシミュレーションを早期に始めておくことが一つの有効な選択肢といえるでしょう。

まとめ

最後に、今回のテーマである「未上場会社オーナーは2026年中に会社を売却して、資産運用を始めた方がいい理由」を4つにまとめます。

ポイント1)未上場会社オーナーの会社売却に影響が大きい改正

本来のミニマム課税改正の意図は、一律20%という低い税率で利益を得る「一般の投資家」と、最高55%の税率が課される「給与所得者」との格差を埋めるためのものでした。しかし、上場株を保有する一般投資家や上場会社オーナーであれば、売却時期を数年に分散して「年間利益を3億円以下に抑える」といったコントロールが可能であるため、増税を回避できます。

一方で、増税回避が難しいのは「未上場会社オーナー」です。買い手との交渉や手続きの都合上、一括での売却が基本となります。売却時期を分散しにくい未上場オーナーにとって、今回の改正は相対的に影響が大きくなる「増税」といえます。そのため、今はまさに、未上場会社オーナーは真剣にどうするかを考えなければならないタイミングといえるでしょう。

ポイント2)売却利益の規模に応じて最高税率35%に近づく

2027年以降は、売却益が5億円で実質25%、10億円で30%、30億円で33%と、利益が大きくなるほど最高税率35%へ近づいていきます。一度に売却利益を確定させなければならない未上場会社オーナーにとっては負担の重い増税になっています。

ポイント3)利益が大きいオーナーほど2026年中の売却が有利

シミュレーションの通り、5億円以上の売却益が想定されるケースでは、現行制度が適用される2026年中に売却を完了させることで、手残りの資金(キャッシュ)を最大化できる可能性が高くなります。

ポイント4)会社売却後は速やかに資産運用を始めインフレ対策

長らくデフレが続いた日本ですが、直近5年は毎年2〜3%のインフレが続いています。今後も継続する可能性が高いため、売却前から運用のイメージを固め、着金後は速やかにインフレ対策として運用を開始することが、資産防衛の観点から合理的な選択肢といえます。

今回の法改正を機に、多くのオーナー様がすでに動き出しています。ご自身の会社の評価額や想定される売却利益を踏まえ、2026年中という限られた期間をどのように活用するか、長期的な視点からベストな選択を検討してみてください。

本日は「未上場会社オーナーは2026年中に会社を売却して、資産運用を始めた方がいい理由」という内容でお届けしました。

2026年中の会社売却と、その後の資産運用(インフレ対策)の設計は、大切な資産を維持・防衛するための鍵となります。私たちウェルス・パートナーでは、会社売却前後のシミュレーションから具体的な資産運用設計まで、未上場会社オーナー様のニーズに適う最適な資産防衛戦略をご提案いたします。ぜひお気軽にお問合せください。