皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「急増する都内タワマン売却富裕層4億円の資産運用相談実例」です。

近年、東京都内のタワーマンション(以下、「タワマン」)を売却し、その売却益(キャッシュ)の資産運用についてご相談いただくケースが増加しています。背景には、都内タワマンの価格がここ5年〜10年で大きく上昇したことがあります。物件によっては5年で2倍、10年で3倍近くに値上がりしているケースもあり、相談が増えるのは必然的な流れといえるでしょう。

その一方で、このように相談が急増している要因として、富裕層の方々が抱えるいくつかの問題意識やニーズがあります。まず、短期間でここまで価格が上昇していることへの警戒感です。また、タワマンは利回り自体が低いため、他の投資用不動産や債券などとインカムゲインを比較すると、効率が低い傾向にあるという問題があります。

さらに、価格は上昇しているものの、現在は日銀が政策金利の引き上げを検討している局面であるため、今後の不動産市場がどう動くのか先行きが読みにくいという背景もあります。こうした諸々の事情から、「今の時点で一度マンションを売却し、他の資産クラスにリバランス(再配分)したい」と考える富裕層が多くなっているのが現状です。

今回は、実際にあった4億円規模の資産運用相談の実例をもとに、タワマン売却後の最適な資産配分について解説します。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

目次

【実例】都内タワマン売却富裕層4億円の資産運用相談実例

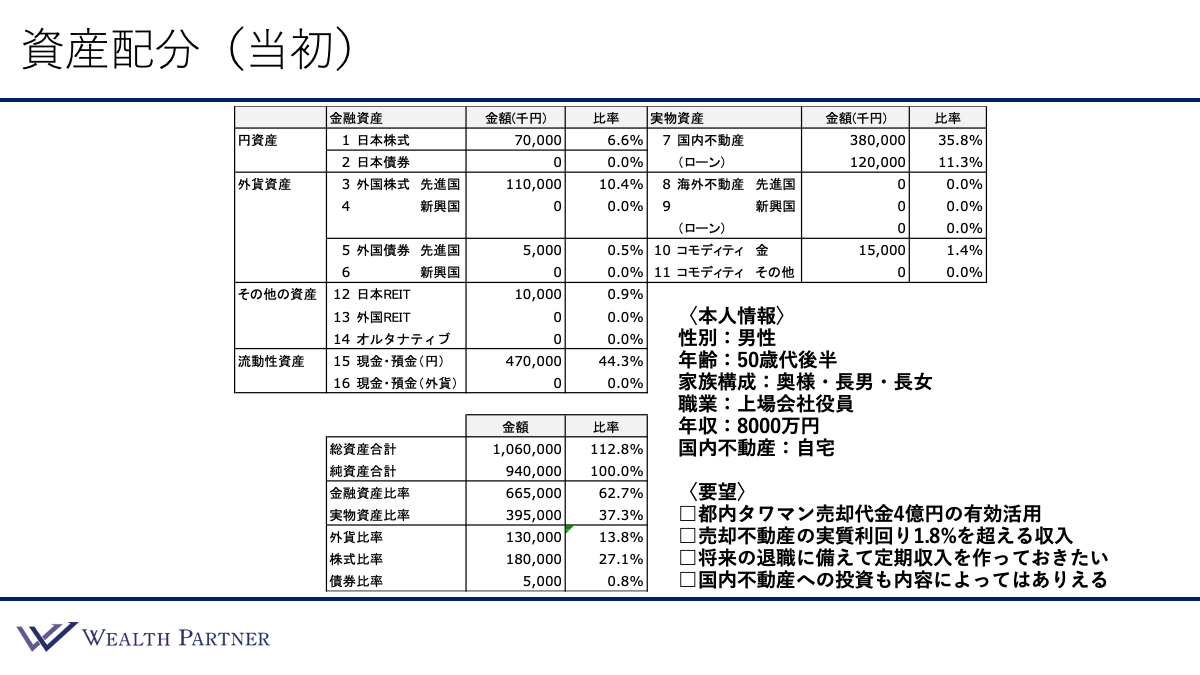

資産配分(当初)

まずは、今回ご紹介するご相談者の基本情報とリバランス前の資産状況を見ていきましょう。

ご本人情報

ご相談者は50代後半の男性で、家族構成は妻、長男、長女の4人家族です。職業は大手の上場会社で役員を務めており、年収は8,000万円と高い収入を得ています。

不動産の保有状況としては、ご自宅のほかに、かつて住んでいた都内のタワマンを投資用・賃貸用として保有していました。住み替えの後にそのタワマンを賃貸に回していましたが、近年の大幅な価格上昇を受けて一旦売却を決断し、現在はその売却代金が手元にキャッシュとして残っている状態です。

当初の資産配分

リバランス前の資産状況と配分について、金融資産と実物資産に分けて確認します。

[金融資産]

自社株式を含めた日本株式を7,000万円、先進国株式を1億1,000万円、先進国債券を500万円、日本REITを1,000万円保有しています。さらに、先ほどのタワマン売却代金を含めた現預金が4億7,000万円あり、これが金融資産の中心となっています。

[実物資産]

現在のご自宅である国内不動産が3億8,000万円ほどの価値であり、これに伴う住宅ローンが1億2,000万円残っています。それ以外に、コモディティ金(ETF)を1,500万円保有しています。

全体のバランス

資産全体の配分バランスを指標で見ると、総資産に対する借入比率は112.8%、金融資産は62.7%、実物資産は37.3%と、タワマンを売却したことで、やや金融資産(特に現金)の割合が大きくなっている状態です。また、外貨比率は13.8%と低く、株式比率は27.1%であるのに対し、債券比率は0.8%とほぼ0%に近い状態でした。

ご要望

1つ目は「都内タワマン売却代金4億円の有効活用」です。

2つ目は「売却不動産の実質利回り1.8%を超える収入を得たい」です。

売却されたタワマンは、価格が上昇している半面、賃料を売却時価で割った実質的な利回りは1.8%程度です。このケースのようにタワマンの利回りは2%前後と低くなる傾向があります。これは相場通りともいえますが、保有していた1.8%のタワマンの利回りを超えるようなインカムゲインを、今回の売却代金の運用によって得たいというご希望があります。

3つ目は「将来の退職に備えて定期収入を作っておきたい」です。現在50代後半で、60代前半には引退するイメージを持っているため、それに向けて徐々にインカムゲインを準備していきたいというご要望です。

4つ目は「国内不動産への投資も内容によってはあり得る」です。タワマンを売却して、さらに国内不動産を買うのは、同じ資産クラス内での入れ替えとなるため疑問を持たれるかもしれません。しかし、都内のタワマンは国内不動産の中でもかなり特殊な分類といえます。タワマンではない都内の一棟RCマンションなどへの投資であれば、同じ不動産でも性質の異なる投資となるため、そうした選択肢であれば前向きに検討したいというお考えです。

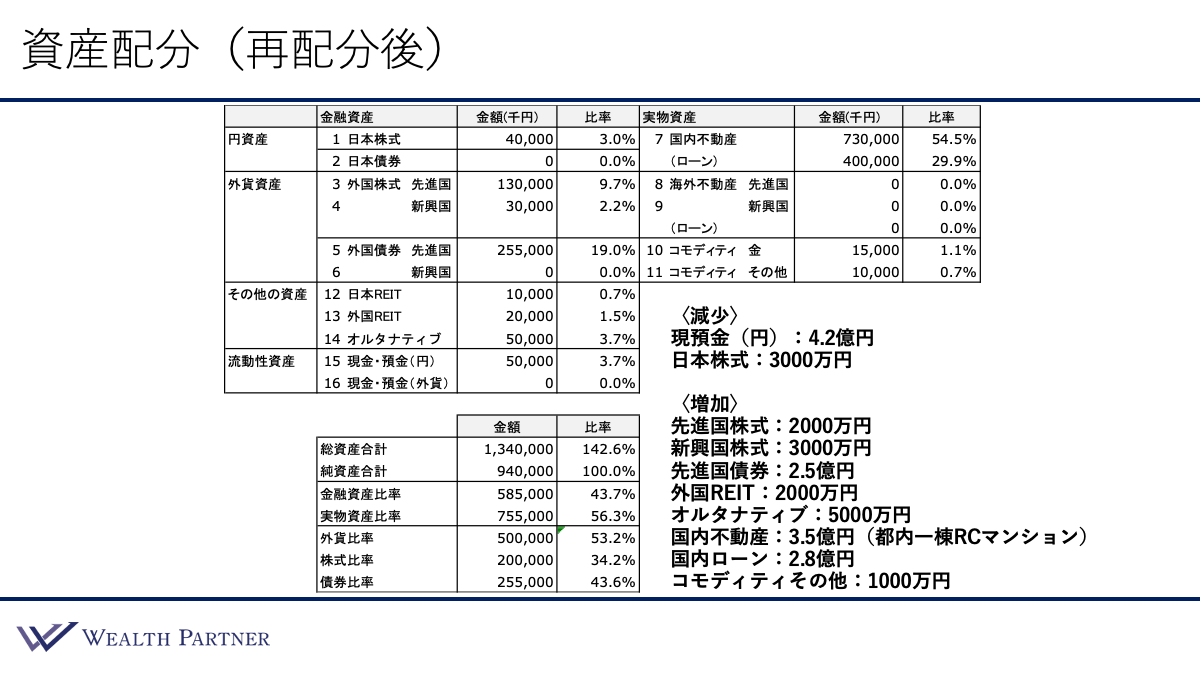

再配分後の資産配分

この方の状況や要望、資産配分を総合的に勘案し、私たちがご提案した最適な資産配分がこちらです。

減少させる資産

現預金4億2,000万円・日本株式3,000万円(全体の配分を考慮し一部売却)

増加させる資産

先進国株式2,000万円(バランスの補強)、新興国株式3,000万円(新規組み入れ)、先進国債券2億5,000万円(インカムゲインの主軸として大幅増)、外国REIT2,000万円(新規組み入れ)、オルタナティブ5,000万円(ヘッジファンド中心)、国内不動産3億5,000万円(都内一棟RCマンション)、頭金として7,000万円を充当し、国内ローン2億8,000万円を借入れています。同じ国内不動産ですが、物件種類が異なり、資産性や相続対策効果も異なります。そのほか、コモディティその他(銀・原油ETF等)1,000万円となっています。

リバランスによる投資効果

今回の再配分によって得られた投資効果を、「資産分散と資産成長」「インカムゲインの獲得」といった観点から具体的に見ていきましょう。

①資産分散

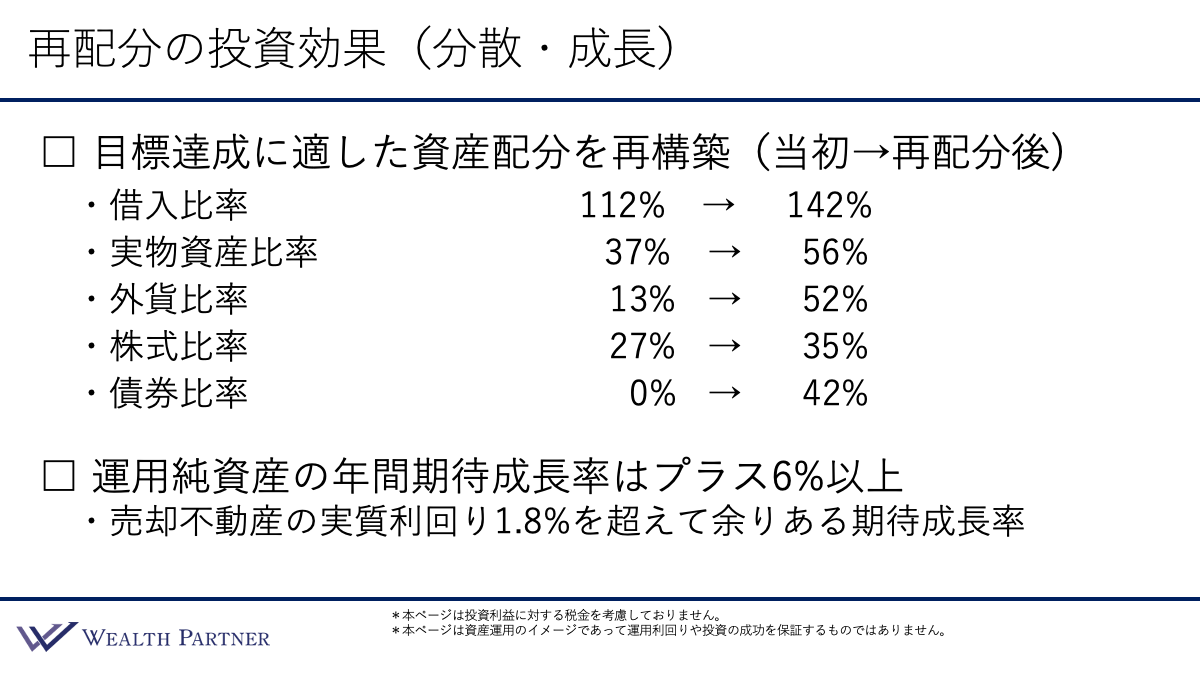

資産配分の重要な比率はどのように変化したでしょうか。

借入比率

借入比率は、当初の112%から一棟マンションの購入に伴う2億8,000万円の借入を活用したことで142%へと上昇しました。30%ほどの上昇となりますが、元々の112%という数字は投資効率の観点からはやや低めであったといえます。この方自身のリスク許容度が高いという前提はありますが、140%~150%程度の借入比率を維持することは、投資効率を高めるうえで有効といえるでしょう。

実物資産比率

実物資産比率は、元々の37%から国内不動産が増えたことで56%へと上昇しました。これにより、金融資産に偏っていた状態から、金融資産と実物資産がバランスのいい構成へと変化しています。

外貨比率

外貨比率は、当初は13%でしたが、今回の再配分によって52%まで高まりました。外貨比率を約半数に調整したことで、円高・円安どちらの局面に触れてもニュートラルといえる水準に近づけることができています。

株式比率・債券比率

さらに、金融資産における株式と債券の比率は、当初は株式27%、債券0%から、再配分後は株式が35%へ微増し、債券は42%へと大幅に増加しました。年齢や現在の役員という立場を考慮すると、現時点ではリスク許容度が高いため株式を少し多めに残していますが、将来退職した際には、株式を少し減らして債券をさらに増やすといった柔軟な調整をするとよいでしょう。現在は株式と債券が概ね半々のようなイメージで配分されています。

②資産成長

こうした資産全体の再配分による期待成長率については、年間で少なくともプラス6%以上は見込める試算となっています。売却したタワマンの実質利回り1.8%と比較すると、その利回りを大きく超えるような期待成長率を求める運用が構築できたといえるでしょう。

③インカムゲインの獲得

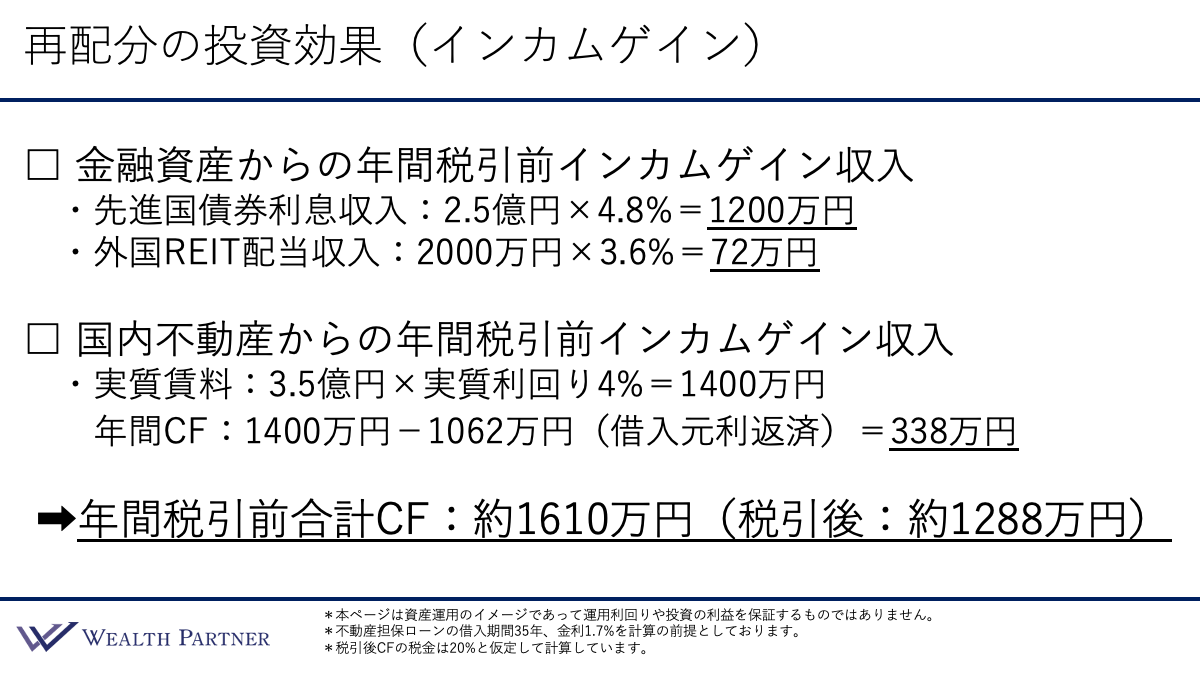

続いて、大きなご要望であった「インカムゲイン(定期収入)」の投資効果について見ていきます。今回の再配分では、金融資産と国内不動産の2つの柱からキャッシュフローが生まれる仕組みになっています。

まず金融資産からの収入として、2億5,000万円を投資した先進国債券から利息収入が年間1,200万円(利回り4.8%)、外国REITの配当収入が年間72万円見込まれます。

次に国内不動産(一棟RCマンション)からのインカムゲインですが、3億5,000万円の物件から実質利回り4%として年間1,400万円の賃料収入が期待できます。ここから、新しく組んだローンの元利返済を差し引いた手残りの年間キャッシュフローが338万円となる予想です。

これらを合計すると、税引前の年間キャッシュフローの総額は約1,610万円となります。仮に税率を20%として計算した場合、税引後の手残り額は約1,288万円です。

かつて保有されていた都内のタワマンにおける税引前の年間キャッシュフローは約700万円強でした。今回の再配分によって期待されるインカムゲインと比較すると、定期収入は約2.3倍に増加したことになります。タワマンを所有していた頃よりも高いインカムゲインが期待できる形となり、退職後に向けた準備としても十分な仕組みができる可能性があると考えられます。

まとめ

最後に、今回のテーマである「急増する都内タワマン売却富裕層4億円の資産運用相談実例」を4つにまとめます。

ポイント1)上昇した都内タワマンを手放す富裕層が急増中

理由はさまざまですが、「短期間で都内のタワマン価格が上昇しすぎているのではないか」と感じている方が多いことの表れだと推測されます。5年で2倍、10年で3倍といった急激な価格高騰を目の当たりにし、急に下落するのではないかという不安から、高値のうちに売却して利益を確定させようと考える方が増えています。

また、税金面の影響も考えられます。購入から5年以内に売却すると短期譲渡所得となり高い税負担が生じますが、5年以上保有すれば長期譲渡所得となり、税率が約20%に軽減されます。5年以上保有して税負担が軽くなったタイミングを迎える方が増えてきたことも、売却急増の一因になっていると考えられます。

ポイント2)不動産の低利回り改善を求めるリバランスが多い

タワマンの価格は大きく上昇している一方で、物件価格に対する賃料の割合、すなわち実質利回りは1%~2%前後と、かなり低めにとどまる傾向があります。そのため、インカムゲインの確保を主目的とする場合においては、都内のタワマンは相対的に投資効率が低くなる側面を持っています。

インカムゲインの確保を重視する場合、タワマンを売却し、より利回りの高い国内の一棟不動産や外国債券などへ資産を組み替えることも、合理性のある運用の選択肢の一つになり得るといえるでしょう。

ポイント3)インカムゲインが2倍以上に増える可能性もある

利回りの改善を目的として、タワマンの売却代金を外国債券や高利回りの国内一棟不動産へ適切に再配分することで、今回の実例(約2.3倍の増加)のように、定期収入を従来の2倍以上に高められる可能性は十分にあると考えられます。タワマンの低い利回りと、リバランス先となる現在の債券や不動産の利回りを比較すれば、現実的な選択肢として検討する余地があるでしょう。

ポイント4)タワマンから一棟RCマンションへの入れ替えは相続対策に寄与

同じ国内不動産であっても、経済効果の違いが表れる側面といえるでしょう。タワマンと一棟RCマンションでは、相続対策に対する効果が大きく異なるケースがあります。相続税の評価額を圧縮する効果において、都内のタワマン(区分マンション)の評価額の引き下げ効果には一定の制約が設けられており、概ね4割程度までとされています。

一方で、一棟のRCマンションなどは、物件の個別具体的な条件にもよりますが、時価よりも7割、場合によっては8割近く評価額を抑えられるケースがあります。そのため、今後の相続を見据える年代の方にとっては、総合的な経済効果や相続対策の観点から、都内タワマンから一棟RC物件へ資産を入れ替える手法も、検討材料の一つになり得ると考えられます。

本日は「急増する都内タワマン売却富裕層4億円の資産運用相談実例」という内容でお届けしました。

資産運用のリバランスや、一棟不動産・外国債券を活用した効率的なインカムゲインの確保についてさらに詳しく知りたい方は、ぜひウェルス・パートナーまでお気軽にご相談ください。お客様の資産状況やライフプランに合わせた最適な資産配分をご提案いたします。