皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「会社売却後の資産防衛とは?富裕層が知っておきたいインフレ対策5選」です。

会社を売却して株式を手放すことで多額のキャッシュを手にされた方を、私たちは「会社売却富裕層」と呼んでいます。実は、このような方々には、現在の日本のようなインフレ局面とは相性が良くないという特徴があります。

例えるなら、北極やアラスカのような極寒の地にTシャツ1枚でいるようなものです。それほど無防備で危険な状態に置かれている方が実際には少なくありません。

今回は、なぜ会社売却富裕層がこれほどまでにインフレに弱いのか、その構造的な理由を解説するとともに、インフレ局面で資産を守り抜くために投資すべき「5つの資産」とインフレ対策についてお伝えします。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

目次

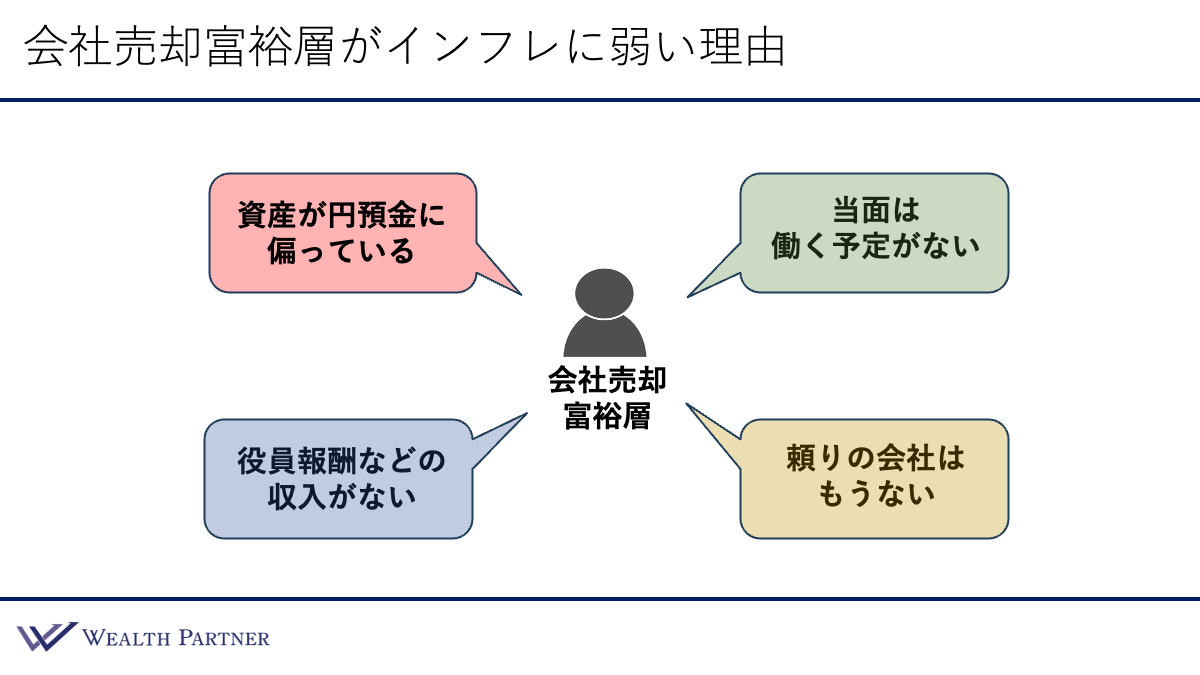

会社売却富裕層がインフレに弱い理由

会社売却富裕層が、なぜインフレに弱いのか、主に以下の4つの理由が考えられます。

理由① 資産が円預金に偏っている

会社売却の対価として受け取るのは、基本的に日本円のキャッシュです。10億円、20億円、あるいは50億円といった莫大な資金が、そのまま円預金として手元に残る状態からスタートすることになります。

周知のとおり、物価が上昇しても円預金の価値が増えることはありません。昨今の日本の物価上昇率は年間2%〜3%程度で推移しており、円預金を持ち続けることは、実質的な資産価値が毎年2%〜3%ずつ目減りしていくことを意味します。

理由② 役員報酬などの収入がない

会社売却後は、1年〜2年ほど代表として売却先の企業に残るケースもありますが、いずれ退職すると役員報酬などの定期収入は途絶えます。

本来、会社からの報酬はインフレに連動して増えていく性質があります。物価が上がれば会社の売上・利益も額面ベースで増え、それに伴い報酬も引き上げられるからです。しかし、退職後はそのような収入が入らなくなり、インフレへの脆弱性を高める理由となります。

理由③ 当面は働く予定がない

多くの会社売却富裕層は、会社オーナーとして長年にわたり激務をこなしてきました。ようやく売却を終えて一息ついた段階で、すぐに新しい仕事や起業に向かう方は少なく、数年間はゆっくり過ごされるケースがほとんどです。しかし、この「無職・無収入」の期間は、インフレに対して弱い状態が続くことを意味します。

理由④ 頼りの会社はもうない

会社オーナーであった頃は、自社株(日本株)という形で、インフレに強い資産を保有していました。物価上昇に伴って企業の業績も上がり、株価も上昇するため、会社オーナーであることによって、インフレに強い属性だったわけです。

しかし会社を売却した今、インフレに強い株式は手元になく、資産のほぼ全てが円預金に変わっています。かつての「インフレに強い資産構成」から、「インフレに最も弱い構成」へと転換してしまったのです。

これらの理由から、会社売却富裕層は、インフレ局面ではインフレと相性が悪い属性といえます。インフレ時ほど、「インフレに負けない」「インフレで損をしない」ためにはどのような資産に投資して運用すべきかを真剣に考える必要があります。

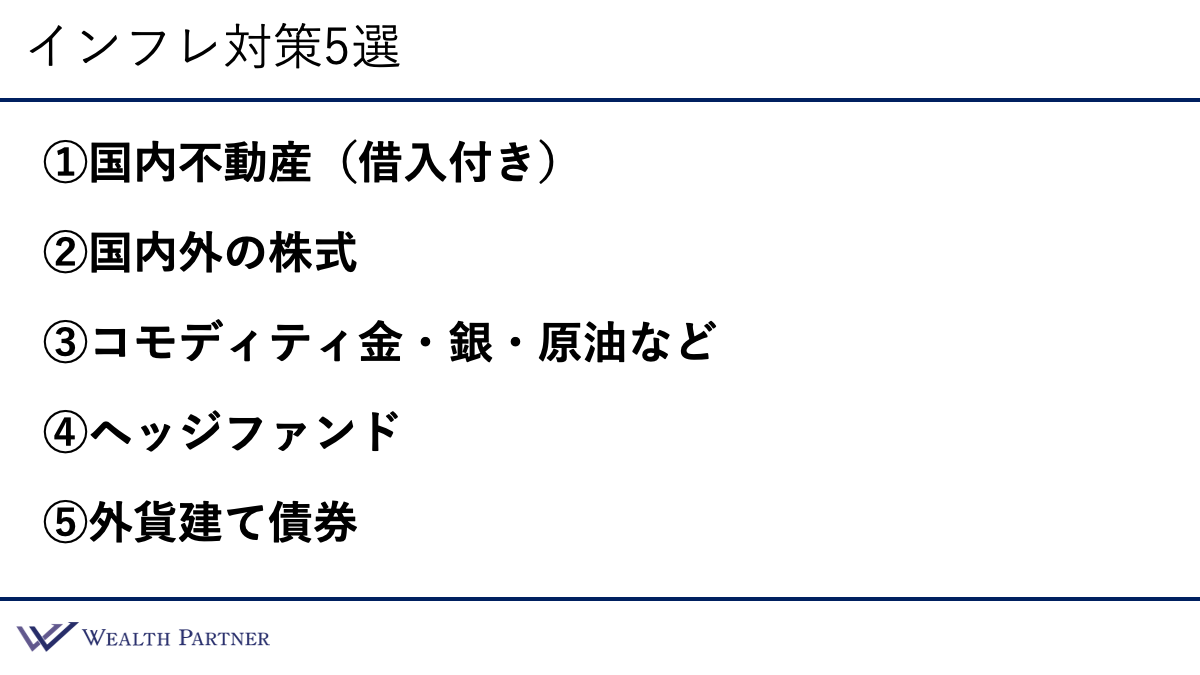

会社売却富裕層が知っておきたいインフレ対策5選

会社売却富裕層がインフレで損をしないために投資すべき資産をご紹介します。重要なのは、これらの資産を1つに絞って集中投資するのではなく、複数を組み合わせてバランスよく保有することです。

①国内不動産(借入付き)

インフレ対策の最王道は、実物資産である国内不動産です。実物資産は全般的にインフレに強いのですが、その中でも国内不動産が最も有効である理由は「借入を活用できる」点にあります。

自己資金の一部だけを拠出し、残りを銀行融資で賄うことによって、インフレ対策としてレバレッジをかけることができます。少ない自己資金で大きな資産を持つことができるため、インフレ対策の効率が格段に上がります。これが他の資産クラスにはない、国内不動産ならではの最大の特徴といえるでしょう。

立地・物件種類の選び方

国内不動産であれば何でもよいわけではありません。地方都市のマンションやアパートでは、インフレ局面で価格や家賃が連動しないケースが多く、インフレ対策にならない可能性が高いのです。基本的には「東京都内」や「1都3県」、あるいは「政令指定都市」の物件を選ぶことが前提となります。

物件の種類としては、会社売却富裕層の王道は「東京都内の一棟RCマンション」「都内の区分マンション」「1都3県の一棟木造アパート」などです。これらは銀行からの融資がつきやすく、インフレ局面で物件価格の上昇が見込めるとともに、家賃の上昇も期待できる物件です。インフレに連動しやすい資産として、特に有効と考えます。

会社売却富裕層は不動産融資において圧倒的に有利

私が20年以上にわたり富裕層の資産運用をサポートしてきた経験から感じることですが、会社売却富裕層は、不動産融資を受けやすい非常に恵まれた属性にあります。その理由は3つあります。

①潤沢な自己資金:売却によって多額の現金を保有しているため、銀行から見た信用力が高い。

②売却先企業の信用力:売却先が大手上場企業やその子会社である場合、その会社の代表として大手の信用力が付帯する。

③移行期間中の安定した収入:退職までの1年〜2年は役員報酬として定期収入がある。

この3つが揃った状態は、銀行が不動産融資を行う上で非常に理想的な条件です。これほど融資を受けやすい属性にある時期を活かし、不動産を取得することは、インフレ対策として最も効果的かつ効率的な資産防衛術といえるでしょう。

②国内外の株式

日本・米国・欧州・新興国などの上場株式、あるいはそれらに連動するインデックスファンドやETFへの投資です。

インフレ対策の王道はやはり株式といえるでしょう。特に会社売却富裕層は、自社株を売却し、株式を全く持っていないため、他社の株式を保有することでその穴埋めをする必要があるわけです。これによりインフレ対策をする形になります。

シンプルに投資するのであれば、日経平均株価・S&P500・欧州株・新興国株に連動するインデックスファンドやETFで十分でしょう。インフレで物価が上がると、企業業績や利益が増え、株価上昇につながる可能性が高いため、インフレリスクをヘッジすることができます。

「日本のインフレリスクをヘッジするなら日本株式だけで十分ではないか」と考える方がいるかもしれません。しかし、現代の世界情勢を見ても明らかな通り、インフレに限らず、ほぼ全ての現象がグローバルに連動しています。海外でのインフレは日本にも影響を及ぼし、逆もまた然りです。したがって、海外株式を保有することは、結果的に日本のインフレリスクに対する強力なヘッジとなります。

さらに、通貨分散の観点からも、円資産に偏らず外貨建て資産を組み入れることは重要です。海外を含めた株式をバランスよく保有することが、王道のインフレ対策といえるでしょう。

③コモディティ(金・銀・原油など)

金・銀・原油といったコモディティへの投資です。実際に現物を保有するのではなく、金・銀・原油などの先物に連動するETFを通じて、証券会社から手軽に投資することができます。

コモディティ資産の最大の特徴は、インフレに「先行して動く」点です。例えばこの間、「米国とイランの紛争リスクが高まる」といったニュースが報じられると、原油価格は即座に反応し、急騰しました。実際に、先物価格が短期間で1.5倍から2倍程度に跳ね上がることもあります。そして原油価格が高騰すると、輸送・製造コストが上昇し、最終的に世の中全体の物価上昇へと波及していきます。

つまり、インフレが本格化する前の段階でコモディティ価格はすでに動いているため、インフレに先回りした対策ができる点がコモディティ資産の大きな強みです。ポートフォリオの一部にコモディティを組み入れておくことで、インフレ局面、あるいはその兆しが表れた段階で資産価値が上昇し、全体の資産を下支えするインフレヘッジとして機能すると考えています。

④ヘッジファンド

資産クラスの分類では「オルタナティブ(代替資産)」と呼ばれる、株・債券・不動産には分類されない非伝統的資産の代表格です。

通常の株式ファンドのように株を買ってじっと持ち続けるだけのファンドとは異なり、ヘッジファンドは非常に高度な運用手法を駆使します。具体的には、売買を積極的に繰り返すこと、株価が下落する局面でも利益を得られる「空売り」を活用すること、2つの資産の価格差を利用してサヤを抜く「アービトラージ」という運用を行うなど、相場環境を選ばずに利益を追求するのが特徴です。

実績ベースで見ると、毎年7%〜10%台の利益を安定的に生み出しているヘッジファンドも多く存在します。先ほどの外貨建て債券よりも期待リターンが高い分、インフレリスクをより強力にヘッジすることができます。

日本の物価上昇率が5%を超えるような局面は、現時点では想定しにくいですが、実績あるヘッジファンドであれば、それを上回るリターンを出し続けているものもあるため、十分なインフレ対策になると考えています。

⑤外貨建て債券

米ドルやユーロなどの外貨建て債券への投資です。債券は一般的にインフレに弱いイメージがあるかもしれませんが、現在の金利水準は高いため、有力な選択肢となります。例えば米ドル債券でポートフォリオを構築した場合、平均利回り4%〜5%程度を得ることが可能です。

日本の物価上昇率は現在年間2%〜3%程度なので、円預金のまま置いておけば毎年2〜3%ずつ実質価値が目減りしていきます。一方、5%程度の利回りが得られる外貨建て債券であれば、インフレ率を上回り、実質2〜3%程度のプラスの利益を確保できる計算になります。

また、債券の大きな特徴は「安定性」です。安定的に収益を生み出しながら、資産が目減りしていくリスクを抑えることができる点で、インフレに強い資産の一つといえます。

ただし、次の2点には注意が必要です。1つは、仮に物価上昇率が4%〜5%、あるいは6%〜7%まで上昇した場合、債券の利回りでは追いつかなくなるリスクがある点です。もう1つは、インフレに伴って資産価値そのものが増えていく属性の資産ではない点です。

1つの資産にオールインするのではなく、これらを複数組み合わせてバランスよく保有し、複合的にインフレ対策を講じていくことが基本方針です。インフレ対策を強化したい方は、①の国内不動産から順に資産比率を高めていくという発想でポートフォリオを構築するとよいでしょう。

まとめ

本日は「会社売却後の資産防衛とは?富裕層が知っておきたいインフレ対策5選」という内容でお届けさせていただきました。

会社売却によって得た資産は、「守る」だけでなく「どう活かすか」によって将来の安定性が大きく変わります。ウェルス・パートナーでは、本記事でご紹介した5つの資産クラスを軸に、インフレ環境下でも資産価値を維持・成長させるポートフォリオ設計をご提案しています。とりわけ、銀行融資を活用した不動産投資など、富裕層に適した戦略的な資産防衛にご興味のある方は、ぜひお気軽にご相談ください。