はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「会社売却後の5億円をどう運用する?40代富裕層の資産配分実例」です。

今回は、私たちがお手伝いした、5億円を資産運用される富裕層の実例の中から、特にバランスよく資産配分を組むことができた事例をご紹介します。実際の資産配分や目標設定、再配分の投資効果を通じて、皆さんの資産運用の参考にしていただければ幸いです。

本記事でご紹介している内容は、あくまでも一例であり、すべての方に当てはまるものではありません。また、相続対策等について検討する場合は、必ず税理士等の専門家にご相談ください。

会社売却後の資産運用実例

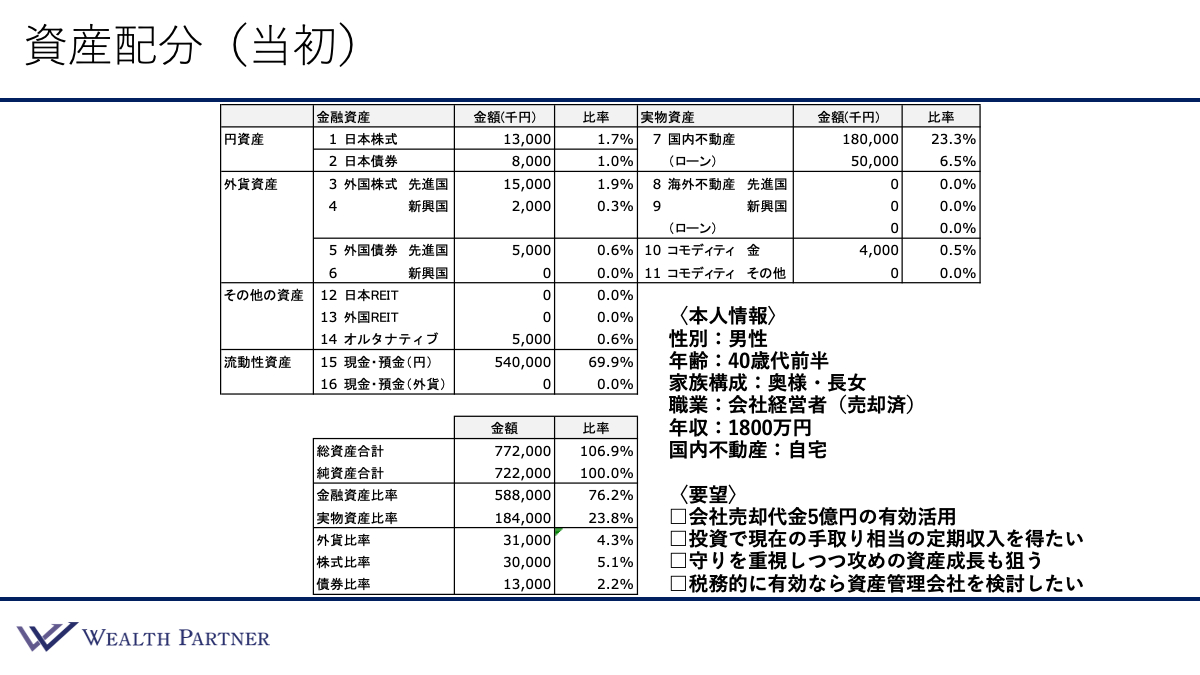

こちらの資産配分シートを見ながら、ご本人情報、当初の資産配分、ご要望を確認します。

ご本人情報

40代前半の男性で、家族構成は配偶者と長女、職業は会社経営者ですが、保有していた会社の株式は既に売却済み、現在も代表として在籍中です。年収は1,800万円、国内不動産はご自宅を保有しています。

40代で会社を売却し、今回のような5億円規模の資金が手元に入るケースは、最近かなり増えています。

資産配分(当初)

金融資産についてはご自身でも投資をされており、日本株式1,300万円、先進国株式1,500万円、債券は合計で1,300万円、暗号資産などオルタナティブ500万円をお持ちです。ただし、圧倒的に多いのは会社売却代金を含めた現預金5.4億円となっています。

実物資産の中心は国内不動産(ご自宅のマンション)で1億8,000万円、これに伴う住宅ローンが5,000万円残っている状況です。他にはコモディティ金も400万円お持ちです。

全体のバランス

全体のバランスを見ていきましょう。

借入比率(純資産に対する借入の割合)は106.9%、金融資産比率:実物資産比率は76.2%:23.8%と金融資産の比率が高い状態です。外貨比率は4.3%、株式比率は5.1%、債券比率は2.2%と、いずれも低水準です。

ご要望

この方のご要望は4つです。

1つ目は「会社売却代金5億円の有効活用」です。

2つ目は「投資で現在の手取り相当の定期収入を得たい」です。会社売却後も現在は代表としてとどまっていますが、多くの方は1〜2年ほどで退職されます。退職後は役員報酬がなくなるため、それに代わる定期収入を資産運用で生み出したいというご要望です。会社売却後の富裕層の方から最もよくいただくご相談です。

3つ目は「守りを重視しつつ、攻めの資産成長も狙う」です。これも40代の会社売却富裕層に多いご要望の一つです。会社売却代金は「虎の子」の資産といえます。今後は会社収入も期待しにくいため、守りは重視したいものの、一方で年齢が40代とまだ若く、リカバリーも十分可能なため、攻めの資産成長も狙いたいというお考えです。

4つ目は「節税効果が期待できる場合は資産管理会社を検討したい」です。会社を売却したことで、これまで経費計上できていたもの(例えば車両など)が個人負担になるケースが生じます。そういった税務・経費面での活用を目的に、資産管理会社の設立を検討されています。

なお、50代〜60代の方であれば相続対策を主な目的とすることが多いですが、40代前半のこの方の場合は、所得税対策・法人税活用・経費面でのメリットが主な動機となっています。

現状分析

以上のようなご本人情報、資産配分、ご要望を踏まえた、資産配分上の重要な比率の現状分析が以下の4点です。

①借入比率が低く投資効率が良くない

現状の106%は、この方の年齢・リスク許容度を考えると保守的すぎるでしょう。もう少し借入比率を高めて投資効率を上げた方がいいと考えます。

②実物資産の保有比率が低い

実物資産が23%と、ほぼ金融資産中心の構成です。インフレ対策として実物資産の比率を高めた方がいいでしょう。

③外貨の保有比率が低い

外貨比率は4%とかなり低い状態です。現状はほぼ円資産であり、円安局面では実質的に損失が生じることとなるため、外貨比率を高めた方がいいでしょう。

④株式・債券の保有比率が低い

株式5%・債券2%とほぼ保有がない状態です。どちらも増やして効率的な資産運用を行う必要があります。

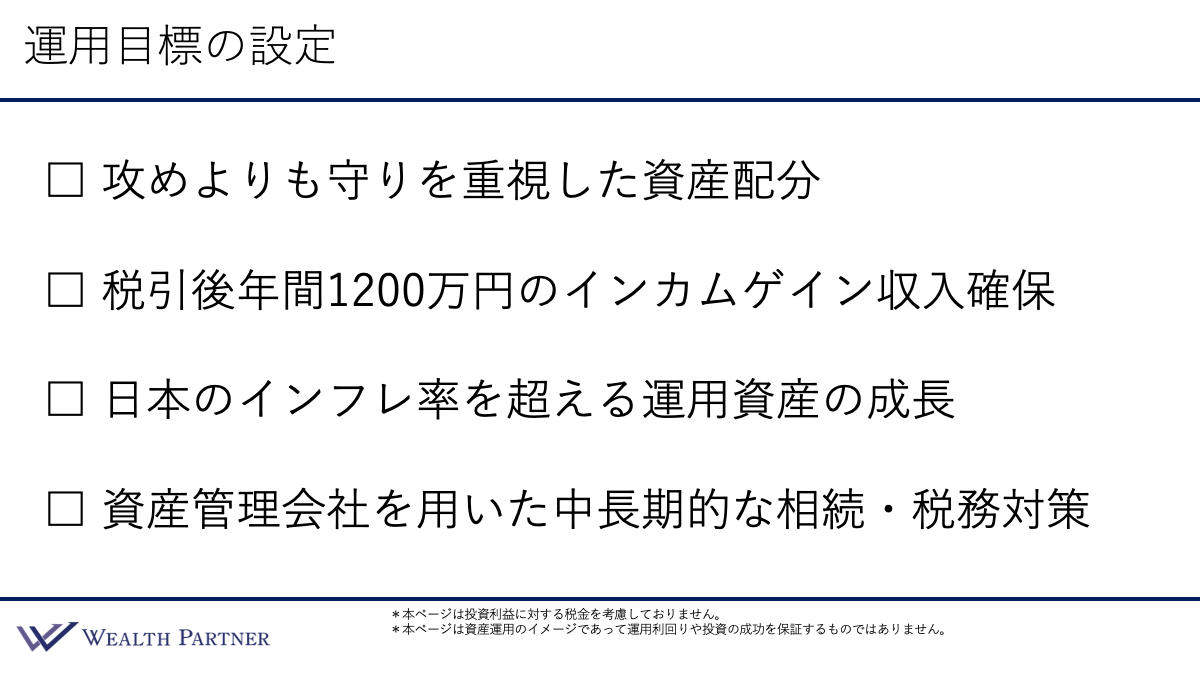

運用目標の設定

現状分析とご要望を踏まえ、4つの運用目標を設定しました。

①攻めよりも守りを重視した資産配分

守りを中心にプラスアルファで攻めるバランスを意識して資産配分するとよいでしょう。具体的には、守りが2に対して攻めが1程度のイメージです。

②税引後で年間1,200万円のインカムゲイン収入確保

現在の役員報酬1,800万円から税・社会保険料を引いた手取りは年間約1,200万円です。資産運用によってこれと同水準のインカムゲインを税引後で確保できれば、退職後も現在の生活水準を維持できるでしょう。

③日本のインフレ率を超える運用資産の成長

現在、日本の物価上昇率は年2%〜3%程度です。少なくともこれを上回る4%〜5%以上の運用成長を目指し、インフレに勝てる資産運用を行います。

④資産管理会社を用いた中長期的な相続・税務対策

短期的には経費活用などの税務メリットが主目的ですが、中長期的にはお子様への資産承継という大きな相続対策になります。40代のこの方と同水準の資産がある方の場合、早い段階で資産管理会社を設立し、資産運用の主体にしていくことが有効と考えます。

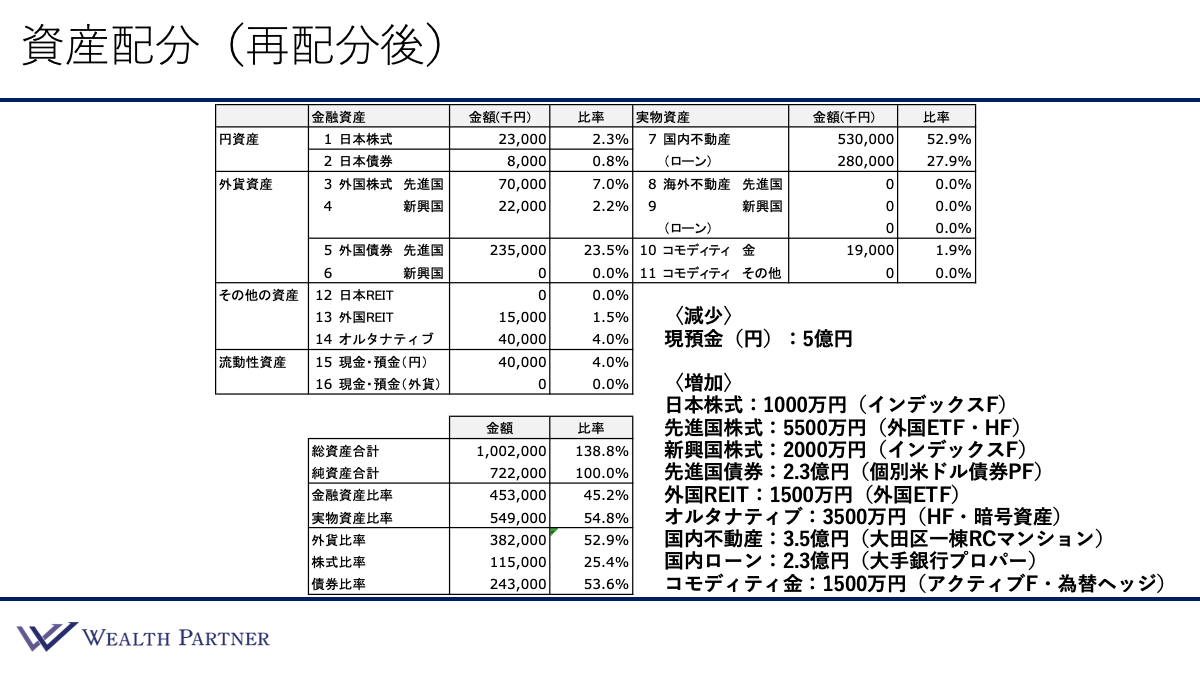

資産配分(再配分後)

こちらが再配分後の資産配分シートです。

減少させる資産

現預金5億円(会社売却代金)を原資として、以下のように再配分します。

増加させる資産

[金融資産]

株式:日本株式1,000万円(低コストのインデックスファンド)、先進国株式5,500万円(外国ETF+ヘッジファンドを半々)、新興国株式:2,000万円(インデックスファンド)

先進国株式の外国ETFはアメリカ株式市場上場のドル建てETF、ヘッジファンドは空売りなども組み合わせ米国・先進国株式に投資し、インデックスを上回るパフォーマンスを目指す運用です。

債券:先進国債券(米ドル建て個別債券)2.3億円は、複数債券に投資するポートフォリオを構築し、発行体リスクを分散しながら利息収入を安定的に確保します。

外国REIT:1,500万円(外国ETF)

オルタナティブ:3,500万円(株式・債券との連動性が低いヘッジファンドを中心に、一部の約700万円を暗号資産へ分散)

[実物資産]

国内不動産:大田区・一棟RCマンション3.5億円、それに伴う大手銀行プロパーローン2.3億円

5億円規模の資産クラスの場合、都内一棟RCマンションに投資するとよいでしょう。または、利回り重視であれば、神奈川・埼玉・千葉の三県・都内の一棟木造アパートに複数投資する選択肢もあります。多くの方は都内の小ぶりな一棟RCマンションを選ばれています。

コモディティ金:1,500万円(為替ヘッジ付き円建てアクティブファンド)

再配分の投資効果(分散・成長)

再配分後の投資効果を、リスク分散と資産成長の観点から見ていきます。

.png)

目標達成に適した資産配分を再構築

重要な再配分比率は次のように変化しました。

借入比率

106%→138%と、当初から30%程度上昇し投資効率が高まりました。守りを重視して敢えて140%程度にとどめていますが、これでも保守的な範囲といえます。この方の年齢・リスク許容度を考えると、150%程度でも問題ないレベルです。

実物資産比率

23%→54%と、ほぼ金融資産と実物資産が50:50に近いバランスとなり、流動性を確保しながらインフレ対策も十分に行える構成になりました。

外貨比率

4%→52%となり、円安・円高どちらの局面でもニュートラルに近い水準・50%を達成しています。

株式・債券比率

株式比率が5%→25%、債券比率が2%→53%と、ともに大幅に増加し、効率的に資産運用できる構成になりました。守り(債券)2に対して攻め(株式)1という、当初の目標どおりの理想的なバランスが実現できています。

年間期待成長率

J.P.モルガンの資産クラスごとの期待リターンをもとに試算すると、年間期待成長率は約6%程度です。現在の日本のインフレ率(2%〜3%)を差し引いても実質3%〜4%の成長が期待でき、インフレに十分勝てる可能性が高いと考えられます。

再配分の投資効果(インカムゲイン)

.png)

金融資産からのインカムゲイン収入

・先進国債券:2.3億円×5.1%(年利回り)=1,173万円/年間

・外国REIT:1,500万円×3.8%(配当利回り)=57万円/年間

実物資産(国内不動産)からのインカムゲイン収入

・実質賃料収入:物件3.5億円×実質利回り4%=1,400万円/年間

・年間キャッシュフロー:1,400万円-借入元利返済992万円=408万円/年間

金融資産と実物資産の合計キャッシュフロー:約1,638万円(税引後:約1,310万円)

運用目標として掲げた「税引後で年間1,200万円(現在の手取り額)」を約100万円上回る形で達成できる見込みです。ただし、不動産の空室発生や金利変動によりインカムゲインは変動しますので、目標に対して若干の余裕を持って設計することが重要です。

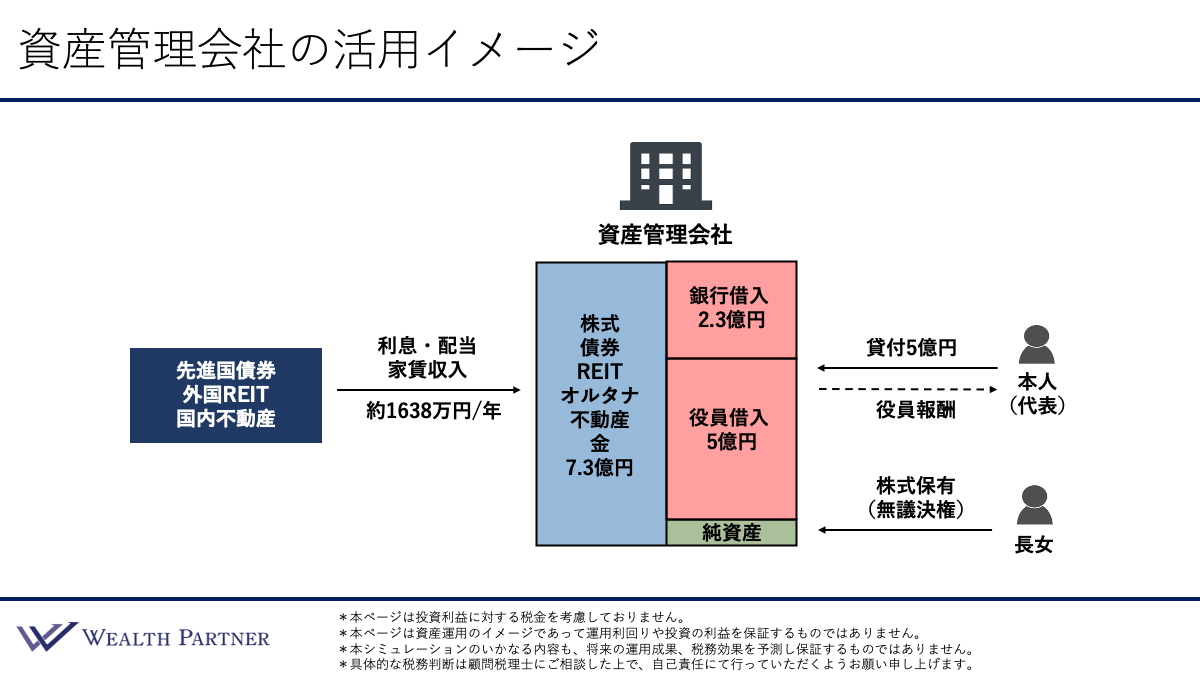

資産管理会社の活用イメージ

この方のご要望にあった資産管理会社の活用イメージを見ていきましょう。

長女を主要株主(無議決権株式)、本人が議決権のある株式を保有する形で資産管理会社を設立します。本人が資産管理会社に5億円を貸し付け、資産運用を行う形です。

資産管理会社のバランスシート

・負債:役員借入金5億円 + 不動産借入2.3億円

・資産:株式・債券・REIT・オルタナティブ・国内不動産・金 合計7.3億円

毎年、先進国債券・REIT・国内不動産から利息・配当・家賃として年間約1,638万円が安定的に資産管理会社に入ります。これが会社の売上となり、役員報酬などの経費を差し引いた残りが利益となります。

現在は売却した会社から役員報酬1,800万円/年間が入っているため、資産管理会社からの役員報酬は不要ですが、退職後は資産管理会社の投資からの収入を原資として役員報酬を設定し、個人の収入に充てることができます。

相続対策としてのメリット

資産管理会社内で資産が成長するほど、純資産が増加します。株式の大部分を長女が保有しているため、資産の増加分がそのまま長女名義で増えていきます。これが承継済み資産となり、中長期的に大きな相続対策になるのです。

今回のように40代と若い富裕層の場合、資産管理会社を活用することでかなり大きな相続対策になるのではないでしょうか。

まとめ

最後に、今回のテーマである「富裕層5億円のベストな資産運用実例」を4つにまとめます。

ポイント1)40代会社売却富裕層なら守りの債券2:攻めの株式1

会社売却代金は虎の子の資産であり、今後の収入は不確実です。基本は守り重視の運用としつつ、40代という年齢を活かして攻めの資産成長も怠らない、守りの債券2に対して攻めの株式1のバランスが、40代の会社売却後の富裕層に最も適した配分といえるでしょう。

ポイント2)インカムゲインは米ドル債券でしっかり確保

会社売却富裕層にとって、役員報酬に代わる定期収入の確保が最優先課題といえます。そのため、安定したインカムゲインを明確に生み出せる米ドル建て個別債券を金融資産の中心に据えることが重要となります。

ポイント3)国内不動産は小ぶりな都内一棟RCマンション

5億円規模の運用においては、物件金額3〜4億円程度の小ぶりな都内一棟RCマンションが最も無難な選択といえます。

ポイント4)資産管理会社を相続・税務対策の拠点として活用

2億円〜3億円規模であれば個人での運用もシンプルでよいでしょう。しかし、5億円規模で相続対策も視野に入れるなら、資産管理会社を設立し、そこを運用の主体とするケースが多くなります。個人か法人かの判断は、私たちのような資産運用のプロや専門家(税理士等)に相談のうえ、自身の希望や目的に合った形で検討することをお勧めします。

本日は「会社売却後の5億円をどう運用する?40代富裕層の資産配分実例」という内容でお届けさせていただきました。

5億円の資産運用には、年齢、背景、そして将来のビジョンに合わせた緻密な戦略が欠かせません。私たちウェルス・パートナーは、富裕層お一人おひとりの目的やリスク許容度に基づき、税務面まで見据えたオーダーメイドの資産設計をサポートします。まずはお気軽にご相談ください。