目次

はじめに

富裕層やオーナー個人にとって、保有する資産は何ものにも変えられない重要な存在です。その資産を効率的に管理し、最大限の収益を得るためには、資産管理会社の設立が一つの有効な手段となります。本記事では、オーナー個人が資産を効率的に管理するために必要な資産管理会社について解説します。資産管理会社の設立のタイミングやメリット・デメリットについて詳しく紹介し、効果的な資産運用について考察していきます。資産を持つオーナー個人にとっては、経済的な安定と収益の最大化を目指すために、資産管理会社の活用は欠かせません。ぜひ、本記事を参考にしていただき、資産を効率的に活用するためのヒントを得ていただければ幸いです。

資産管理会社とは?

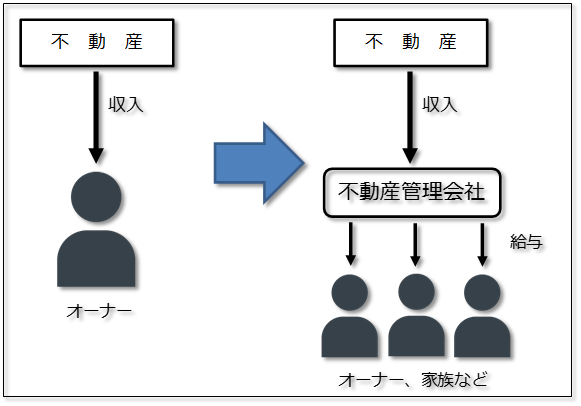

資産管理会社とは、金融資産や不動産などの資産を保有する資産家が、その資産を管理・運用することを目的として設立する法人のことです。プライベートカンパニーと呼ばれることもあります。

一般の会社と異なり資産管理以外の事業を行わないため、おもな収益は金融資産から得られる利息・配当収入や不動産から得られる家賃収入となります。

例えば、不動産を保有する資産管理会社の場合でみてみましょう。不動産から得られる収入は、資産管理会社(不動産管理会社)を通じてオーナーや家族(役員)へ「給与」という形で分配されます。

資産管理会社の設立の意義とメリット・デメリット

資産管理会社の設立の重要性

資産管理会社を設立することの重要性は大きく2つあります。

まず挙げられるのが、税率面での違いです。

個人所得にかかる税金は所得が増えるごとに高くなり、所得税率は最高45%、住民税を合わせると最高55%もの税金を納める必要があります。

一方、法人税の税率は課税所得800万円までが15%、800万円を超える分が23.2%、住民税を合わせても30%程度の税負担となるため、資産管理会社設立によって大きな節税効果を得ることができます。

また、所得を分散できることも大きなポイントです。

資産管理会社を設立した場合、親族を役員として役員報酬を支払うことで、これまで本人に集中していた所得を親族へ分散することが可能となります。

他にも、親族へ支払われる役員報酬について、給与所得控除が受けられることも大きなポイントです。

資産管理会社による効果的な資産運用のメリット

資産管理会社の設立には、紹介した税率面の違いや所得の分散以外にも次のようなメリットがあります。

相続対策が容易になる

個人で資産を保有する場合、相続時の遺産分割に手間とコストがかかります。一方、資産管理会社が資産を保有する場合は、資産管理会社の株式を引き継ぐだけなので、相続対策が容易になります。

経費計上の範囲が広い

個人で資産を保有して所得を得る場合、経費計上できるのは所得を得るために直接かかった経費に限られます。

一方、資産管理会社の場合は、直接事業にかかる経費だけでなく、間接的にかかったコストも経費計上できる点がメリットです。

例えば、車を資産管理会社の所有として法人名義にすることで、維持費や税金を経費計上することができます。また、家族を役員や従業員とすることで、役員報酬や給与を経費に計上できる点も大きなメリットです。

社会保険に加入可能

資産管理会社の場合、原則として役員や従業員は社会保険へ加入することになります。

特に、社会保険の中でも厚生年金へ加入できる点は大きなメリットといえるでしょう。

個人で資産を保有(個人事業主)する場合は国民年金のみですが、資産管理会社の場合は厚生年金となるため、一般的に将来受給できる年金額が高くなります。

資産管理会社のデメリット

富裕層やオーナー個人にとってメリットが大きい資産管理会社ですが、いくつかデメリットもあります。

まず、資産管理会社を設立するには、法人設立にかかる手間とコストがかかるほか、資産を法人へ移転する際にも譲渡所得税や登記費用などのコストが発生します。

また、赤字決算であっても法人住民税が発生するため、決算内容によっては継続的なコストが生じる点もデメリットといえます。

資産管理会社の設立のタイミングと手続き

オーナー個人が資産管理会社を設立する際のタイミング

資産管理会社の設立は、オーナー個人の資産の規模や目標に応じて異なります。一般的なタイミングとしては、税率の面から課税所得金額が800万円前後に達した場合が考えられるでしょう。また、資産の運用や管理が個人の力だけでは限界がある場合にも資産管理会社の設立を検討することがあります。

資産管理会社の設立手続きと必要な書類

資産管理会社を設立するためには、以下の手続きと書類が必要となります。

会社設立手続きと必要書類

資産管理会社の設立には、以下の手順で法人設立手続きが必要です。

1.定款の作成と認証

2.資本金払い込み

3.登記申請書類の準備

4.設立登記

また、おもに以下の書類が必要になります。

1.登記申請書

2.登記すべき事項

3.定款

4.就任承諾書(代表取締役・取締役・監査役)

5.払込証明書

なお、具体的な手続きや必要書類については、専門家のアドバイスを受けながら、一任するのもよいでしょう。

資産管理会社を設立した方が良いケース

個人事業主で所得が大きい場合

個人事業主は所得が増えるほど税率が上がる累進課税が適用されます。一方、法人の場合は、所得額が800万円を超えた部分は一定の税率が適用されます。

このため、所得額が800万円を超える場合は、資産管理会社を設立した方が税金面で有利となる場合がほとんどです。

相続税の発生が予想される場合

資産管理会社を通じて家族へ役員報酬を支払えば、少しずつ資産を譲渡することになり、相続税を軽減させることができます。

また、資産を資産管理会社の保有とすることで、相続手続きを簡素化することが可能です。

例えば資産が不動産の場合、不動産自体は資産管理会社の保有となるため、相続の対象とはなりません。被相続人(本人)の資産は資産管理会社の株式なので、相続発生時には相続人へ株式を譲渡するだけで済みます。

オーナー社長の場合

自社株の生前贈与によって相続対策を行う場合、会社の経営権などの問題で相続争いが発生しかねません。

一方、資産管理会社を設立して自社株を保有させ、管理会社の株式を贈与する形をとれば、株を贈与された親族も自社株を容易に換金することができません。

また、相続が発生した場合も、相続されるのは資産管理会社の株式であるため、自社株の流出を防ぐことが可能です。

実際に資産管理会社を設立した方の体験談

創業30年の精密加工業を譲渡した会社オーナーのA氏(60代)は、顧問税理士の助言を受け、会社売却で得た約8億円の資金をもとに資産管理会社を設立しました。

A氏はこう語ります。「設立当初は国内不動産が中心でしたが、維持管理の手間が負担になっていました。そこで、資産運用の専門家に相談したところ、流動性の低さやリスクが集中しすぎている点を指摘されました。」その後は、資産を“守りながら増やす”方針に転換することになります。

現在は外国債券に約3.2億円(40%)、上場株式に約2.4億円(30%)、国内不動産は1.6億円(20%)、現金(短期資金)は約0.8億円とし、リスクを抑えつつ安定的な収益を目指しています。設立から3年で、純資産は9億円超に成長しました。「個人では困難だった運用の一体管理ができ、精神的なゆとりが生まれました。」とA氏は感想を述べています。

まとめ

資産管理会社は、オーナー個人が資産を効率的に管理・運用するために欠かせない存在です。さまざまなリスクやから資産を守り、税制面のメリットを生かして最大限の収益を追求することができます。

特に、次のような方は積極的に資産管理会社の設立を検討すべきといえるのではないでしょうか。

・保有資産をもとに家族へ収入(報酬)を与えたい

・有効な節税方法を模索している

・自社株の相続対策で悩んでいる

ただし、資産管理会社の設立については専門的な知識と経験が必要なため、専門家に相談することをおすすめします。

ウェルス・パートナーでは豊富な実績に基づき、資産管理会社の設立についても無料で相談を承っておりますので、ぜひ気軽にご用命ください。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

成蹊大学法学部卒業後、三菱UFJモルガン・スタンレー証券へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。 証券会社では金融資産に対しての提案しかできないことに違和感を感じ、金融資産だけでなく実物資産や相続対策を含めた資産全体の最適化提案がしたいと思い株式会社ウェルスパートナーに入社。富裕層、会社経営者の資産配分最適化。 具体的な金融資産の投資実行サポート。 資産管理会社設立から相続対策など税務最適化。 超富裕層のインターネット企業創業メンバーに特化した新規顧客開拓。