目次

はじめに

皆さんこんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は、「日本のマイナス金利解除!円高・株安・金利高リスク再点検」という内容をお届けします。

先日、3月19日火曜日に、日銀がある発表を行いました。日本が今まで続けていたマイナス金利政策を解除し、「金利がある状況にします」という発表をして大きな話題となりました。

実は、金利がマイナスというのは、とても異常な状態でした。その異常な状態が9年や10年続いて、「それをやめます」「金利がある世界にします」という話です。

経済自体は正常化して、普通の状態に戻っているという発表だったので、決して悪いことではないのですが、やはり金利が高くなることによって、影響を受ける可能性もあります。

皆さん、株を持っていたり、外貨を持っていたり、住宅ローンを借りていたりするので、金利が高い事によって、そのような資産にマイナスの影響を与える可能性があるのです。

このようなわけで、今回は日銀の金融政策変更が与える株高や株安、金利高のリスクを再点検する、そういうお話をさせていただきたいと思います。

2024年3月19日の日銀決定内容まとめ

2024年3月19日の日銀政策決定会合で発表された内容をまとめたものがこちらになります。

内容は、4つに集約できると思いますので一つずつお伝えしていきます。

マイナス金利の解除(短期金利を0〜0.1%に誘導)

1つは冒頭でも話した通り、マイナス金利を解除しますということが非常に重要な発表でした。

今までは-0.1%というのが日本の政策金利だったのですが、これを0.1%だけ上げて日本の短期金利を0%〜0.1%にしますと発表したわけなので、少しではあるのですが日本はプラス金利の状態に戻ったわけです。

したがって、マイナス金利の解除というのが一番大事な発表ということです。

追加利上げは物価が上振れリスクあるときに検討

2つ目、これも非常に重要なのですが、現在とりあえず金利がマイナスではなくなった、少しだけプラスの状態なのですが、この状態から追加利上げがあるかどうか。0.2%や0.5 %とか1%とか、そういった追加利上げに関して、上田日銀総裁は「物価の上昇がひどくなってきて、国民の生活に影響を与えそうだ」ということが数値的にわかる状況であったり、もしくはそうなるリスクが高いと思われる状況になった時に検討すると語りました。

したがって、今後追加利上げを行う・行わないなど、そういうことは言い切っておらず、どっちにも行く可能性があるという発表したのが非常に重要かと思います。

YCCの撤廃(長期国債の買い入れは継続)

3つ目はYCCという日本の10年国債の利回り、もっとも重要な国債の利回りなのですが、これを今までは日銀が1%を上限としてコントロールし、それ以上は上がらなくしていたのですが、YCCを実質的に撤廃すると発表しました。したがって、10年国債の利回りは完全に市場が決めるということになるので、1%から1.5%とか2%などになる可能性も出てきました。

一方で、長期国債の買入は継続すると発表しており、10年国債利回りが1%から2%とか3%とかどんどん上がっていくと大変なことになるので、過度に金利が上昇している場合は、日銀が国債を買い入れて金利が上がるのを抑え込む。そういった可能性は未だあるという決め方になっており、YCCは撤廃したのですが、国債を買い入れして行くという可能性は未だ継続しています。

ETFやREITなどリスク資産の買い入れ終了

4つ目です。これまでは、日本の株価を支えるために日銀がETFやREITを購入してきました。しかし、今後はETFやREITなど、リスク資産の買い入れを完全に終了すると発表しました。これは株式にとって、結構な影響があるのではないかと考えています。

これまで日銀は、ETFやREITをものすごく購入してきました。7兆円くらい購入した年もあるくらいで、現在は残高が70兆円くらいありますので、かなり日本の株価を買い支えてきたわけです。しかし、このETFやREITの買い入れを行わないということになったのです。この70兆円をどうするのか、正式には発表していません。継続して保有するかもしれないし、売却して行くかもしれないという状態になっているわけです。

これが2024年3月19日の日銀の決定内容をざっくりとまとめた内容となっております。

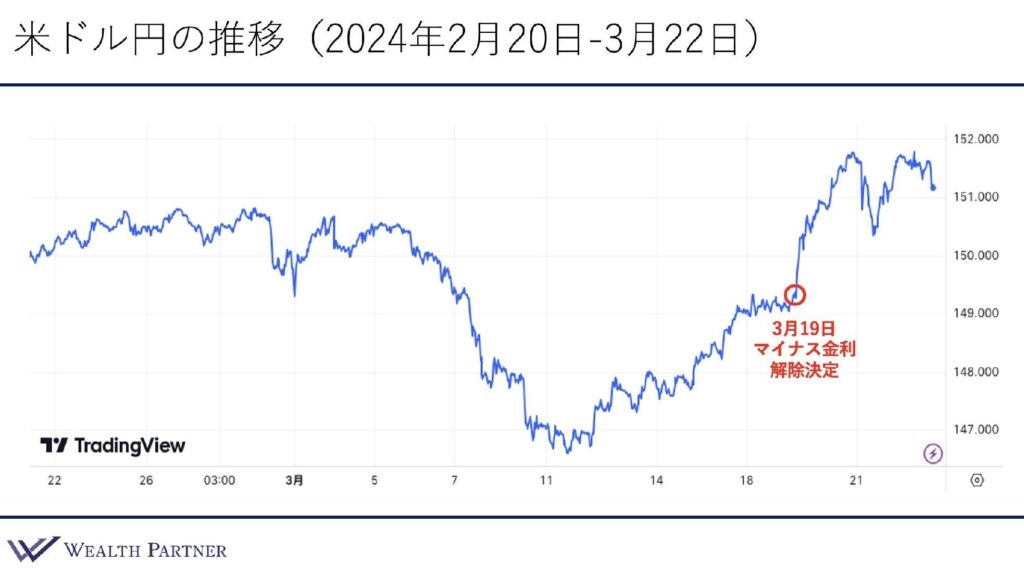

米ドル円の推移(2024年2月20日-3月22日)

それでは、資産クラスへの影響がどのようなものかというところをお伝えしていこうと思います。まずは米ドル円の推移を見て行きましょう。

日銀の発表がどれくらい影響を与えるかを見るために、期間を短めにしており、2024年2月20日から3月22日なので1ヶ月くらいの米ドル円の推移チャートになっています。

一時的に円高に振れていて、147円くらいまで行っているのですが、そこから上昇していて3月19日にマイナス金利解除決定が発表されました。これを受けて、市場は円高に行く可能性もあるかと見ていたのですが、日銀の植田総裁はマイナス金利解除決定とともに、追加利上げの方向性を明確に示さなかったのです。つまり、「追加利上げするかもしれないし、しないかもしれない」という、割と曖昧なスタンスだったため、これを受けて為替は逆にドル高円安に振れたわけです。

「年内に1回とか2回とか利上げする可能性が高い」と言ったら円高に行く可能性はあったのですが、それを言わずにマイナス金利の解除決定だけだったので、「材料が出尽くした」ということでドル高円安に進んでこのような動きになり、一時的に152円近くまで行ったようです。

ただし、それくらいまでドル高になってくると、財務省が口先介入などをしてくるので、「為替介入するかもしれない」という警戒感が広がり、また円高に戻って行ったり来たりして、直近3月22日だと151円少しという水準になっています。マイナス金利の解除決定は、少しですがドル高円安要因となったわけです。これが米ドル円の推移です。

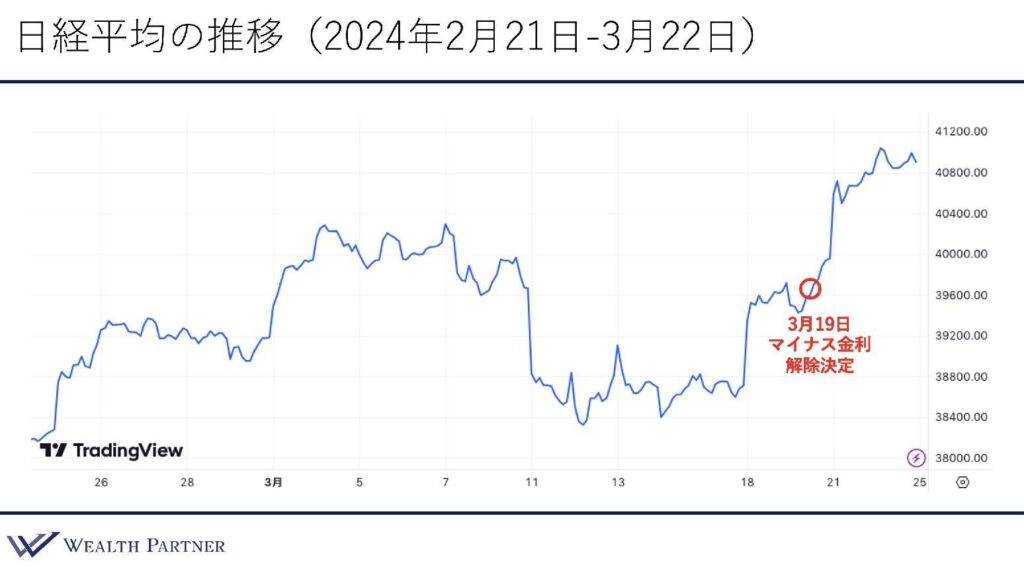

日経平均の推移(2024年2月21日-3月22日)

続いて株価はどうだったかというところで、日経平均の推移を見てみましょう。これも過去1ヶ月くらいのチャートになっていまして、2月21日〜3月22日です。

ご覧のとおり株価は上昇しています。こちらも先ほどの為替の影響があるわけです。円安になり日本の株にとってはプラスですから、株価もプラスに推移しているわけです。どれぐらい上昇したかというと、3月19日からかなり上昇しております。4万円を超えて40,880円くらいまで上昇していて、マイナス金利解除から大体+3%くらい上昇しています。

これも先ほどの円安効果もあるのですが、追加の利上げの方向性が明確に示されなかったというのが大きいのかなと思います。マイナス金利解除決定だけだったので、それは市場が既に織り込んでいるということです。悪い材料が出尽くして株価が上昇したということだと思います。

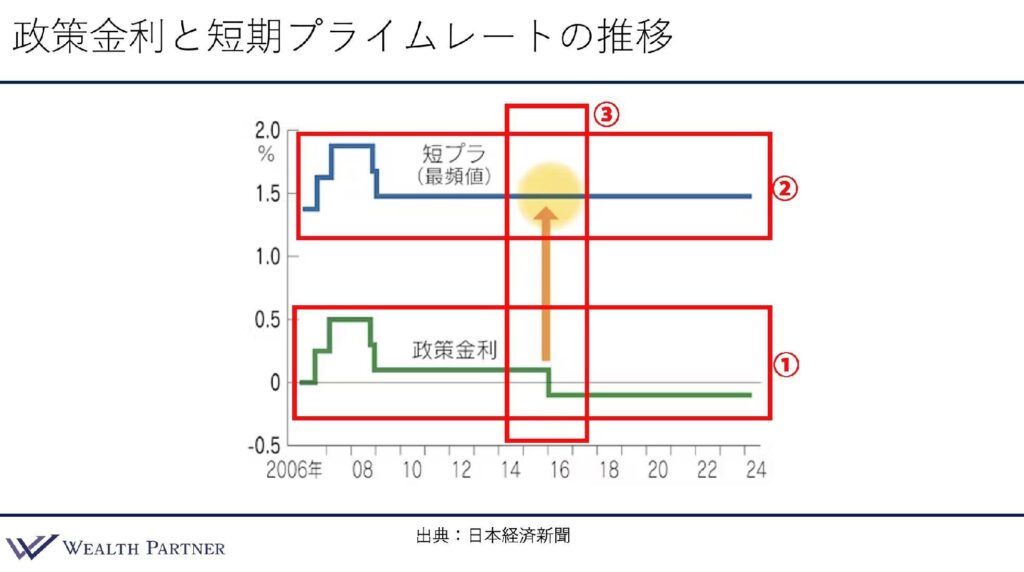

政策金利と短期プライムレートの推移

こちらは、政策金利と短期プライムレートの推移です。政策金利というのは、日銀が決めている金利水準ということで緑色のチャート(①)になっています。

今まで、この緑のチャートが0のところから下になっています。つまり、マイナス金利だったわけです。2015年にマイナス金利になってから、それがずっと2024年まで続いてきて、これまで上がっていないですけれども、ここから上がるわけです。上の短期プライムレート、短プラというのが青いチャート(②)になっているのですが、これは政策金利とほぼ連動しております。

この短プラというのは、皆さんが住宅ローンでお金を借りるときの金利の基準になっている金利で、短プラが上がれば借入金利は上がるし、下がれば下がるという代物です。

短プラは住宅ローンだけでなく、投資の不動産担保ローンとか、証券担保ローンとか、そういったあらゆる借入の基準の金利になっていますので、実はこの短プラが上がるか下がるかというのが非常に重要になってきます。

短プラというのは、各金融機関が決めているレートなので、政策金利に100%連動するわけではないですが、ほぼほぼ連動するというのが経験則です。

この金利のチャートにもある通り、政策金利がマイナス金利だった時2015年(③)を見ていただきたいのですが、この時短プラが下がったかというと、実は短プラはさがりませんでした。マイナス金利になったのですが、短プラは下がらなかったわけです。

逆の事を言えば、政策金利がまたプラスになったときに短プラがどうなるのかというと、上がらない可能性も高いと考えることもできるわけです。マイナス金利になった2015年に短プラは下がらなかったので、逆にちょっとプラスの状態の2014年とかの状態に政策金利が戻ったとしても、短プラも変わらないという理屈が通るのかなと思います。

したがって、短プラが上がらないということは、マイナス金利解除によって皆さんの住宅ローンの金利とか、証券担保ローンの金利とか、そういったものは変わらない可能性の方が高いのではないかということが分かります。

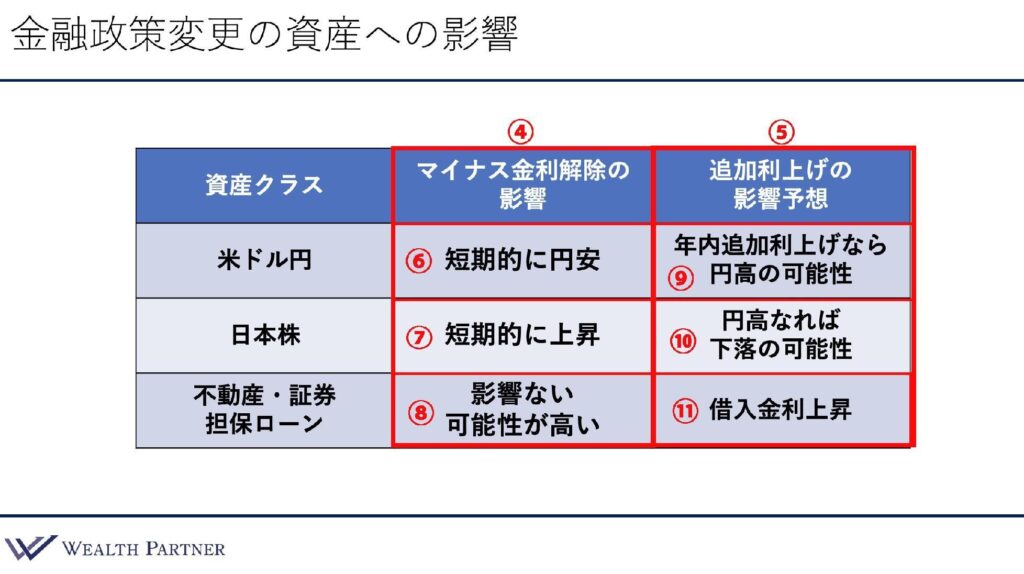

金融政策変更の資産への影響

次に、いよいよ本題になっていきますけれども、マイナス金利解除の決定とか今後の追加の利上げとか、このような政策変更が資産に与える影響というものを考えていきたいと思います。

資産クラスを3つ挙げております。特に、皆さんが気になる米ドル円の為替、日本株、住宅ローンや証券担保ローンの金利です。こういったものへの影響を見ていきましょう。

中央がマイナス金利解除の影響(④)、右側が追加利上げの影響予想(⑤)です。

マイナス金利解除の影響でいうと、さっきお話しした通り短期的には円安(⑥)に振れておりまして、金利解除の後というのは、追加利上げできない可能性が高いと思いますので、この状態がしばらく続くのではないかというのが大方の見通しだと思います。マイナス金利解除前よりは、ドル高円安の状態がしばらく続く可能性が高いのかなと思います。

次の日本株ですが、これもチャートでお伝えしたように、短期的には上昇(⑦)というトレンドになっているわけです。この状態がしばらく続く可能性が高い、つまり為替と同じ状態だと考えています。

次が不動産や証券担保ローンへの影響ですが、マイナス金利が少しプラスになったとしても、2015年にマイナスになった時に短プラが下がらなかったことを考えると、今回金利がちょっとプラスになったという状況だとしても、おそらく短プラは上がらない可能性の方が高いのではないかと思います。個人的に、おそらくマイナス金利解除は、不動産や証券担保ローンの金利に影響を与える可能性は低いと思っています。最終的には、金融機関が決めるのでわからないのですが、ほぼ影響ない(⑧)と思っています。仮に上がったとしても、ほんの少しという可能性が高いのではないでしょうか。

そして次の右側、まだ起こっていない政策変更ですけれども、今後追加利上げが行われた時の資産クラスに与える影響を予想としてあげています。完全に予想なので参考に留めていただきたいのですが、まず、米ドル円を見て行きたいと思います。

年内とか、来年とか、再来年とか、追加利上げの影響として変化があるのが、この米ドル円だと思いますが、利上げの時期によって結構変わってくると考えています。

先であればあるほど、少しずつ利上げを織り込んでいくのですが、割といきなり「利上げします」ということになると、かなり与える影響は大きくなると思います。そういった意味で、例えば年内2024年に追加の利上げが1回とか2回とかでもあったりすると、短期的には円高(⑨)に振れる可能性が高いと考えています。つまり、今時点で利上げというのは市場に織り込まれていないわけです。

市場が「マイナス金利解除で終わりだろう」と考えているわけなので、「年内に金利を上げます」ということをあまり皆さん考えていないので、仮に利上げが起こったとすると、円高に行く可能性は多少あるのかなと考えています。これが米ドル円の影響です。

では、日本株はどうかというと、「金利を上げたら」というよりは為替の影響の方が大きいです。したがって、追加利上げがあって、円高になったとすると、その円高が株価に短期的に与える影響が大きいと思うので、金利が上がって円高になって、それによる株価下落(⑩)という可能性が結構高まっていると思います。これが日本株への影響です。

そして最後に、不動産や証券担保ローンへの影響です。追加の利上げがあったとすると、間違いなく借入金利は上昇(⑪)する可能性が高いと思います。短プラが上がるということですね。マイナス金利解除では上がらない可能性が高いと思うのですが、その後の追加利上げがあったとすると、それはもう純粋に上がった分、借入コストが上がるのではないかと考えているわけです。

したがって、追加で利上げがあって、2回利上げしたら0.5%なので4回上げたら1%、その分が今の金利に乗ってくると考えていただいて良いと思います。

まとめ

それでは今回のテーマである「日本マイナス金利解除!円高・株安・金利高リスク再点検」のまとめを行っていきたいと思います。ポイントは4つあります。

焦点は追加利上げ(まだ市場に織り込まれてない)

1つ目です。もうマイナス金利解除は終わっていることなのであまり考える必要はなくて、焦点は「追加利上げがあるか」どうかということです。追加利上げというのは、まだ市場に盛り込まれていないので、「年内に利上げします」「来年利上げしそうです」「来年利上げしそうです」など、そういうものが織り込まれてくると、やはり資産クラスに与える影響というのは徐々に出てくるので、結構注目すべきポイントと言えると思います。

年内利上げなら円高、日本株安の可能性もある

2つ目です。利上げのタイミングですが、年内の利上げというのは、まだ皆さんあまり予想してないので、利上げされれば驚くわけです。1回でも2回でもです。1回であれば、それほどでもないですが、2回であればかなりのサプライズだと思います。したがって、年内利上げとかであれば、やはり円高とか、円高に伴う日本株安の可能性は少しあるのかなと思います。

不動産・証券担保ローンは金利上昇の覚悟が必要

3つ目です。マイナス金利解除だけであれば、不動産や証券担保ローンの金利は上がらないと思います。しかし、追加で0.25%でも0.5%でも利上げがあったとすると、その分金利が上昇する可能性が高いですので、不動産とか証券担保ローンでお金を借りている方であったり、今後借りる予定の方は、「金利上昇の可能性がある」という覚悟はしておく必要があると思います。

金利は上げれても1.5%くらいまでにとどまるか

4つ目です。追加利上げがあったとして、「金利がどれくらいまで上げられるか」という話なのですが、これは完全に個人的な予想になります。日本の経済などの実力を考慮すると、せいぜい上げられても1.5%くらいまでにとどまるのではないかと考えております。

やはり、日銀としては量的緩和が終わって、金利のある世界に戻して、日本の経済とかそういうものをコントロールできる状態に戻したいと思っているので、ある程度金利の水準はあった方が良いと思っているわけです。そういう中でやはり1%だと心もとないなと感じるわけです。景気テコ入れするにしても1%くらいしか下げられないわけなので、もう少し上げたいと考えていると思います。

ただし、2%まで行くとかなり厳しく、日本企業の借入コストが上がりますし、住宅ローンとかほとんどの短期金利に連動しますので、2%金利が上がると支払利息が相当増えますから、厳しい方々が多くなりますので、日本の賃金などが充分に上がりきっていない中で、2%まで金利が行くというのは考えづらいものがあります。

また、日本の国債の金利の利払いもかなり多くなってしまいますし、厳しいのではないかと思います。このように考えると、その真ん中の1.5%ぐらいが良い落としどころではないかと思います。

「1.5%くらいすぐ上がるのではないか」と思うかもしれないですが1.5%の利上げというのは、0.25パーセント刻みで言うと6回利上げしなければいけないので、なかなか心理的なインパクトがあるわけです。アメリカみたいに年に6回も利上げできないわけですから、せいぜいできて年2回などになるわけです。

したがって年2回で1.5%の利上げとすると6回なので、3年くらいかかります。3年かけて1.5%くらいのペース、個人的には「植田総裁の任期が終わる頃くらいに1.5%あったら充分ではないか」というイメージで考えているのではないかと思っております。

本日は「日本マイナス金利解除!円高・株安・金利高リスク再点検」というテーマをお届けいたしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中