目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「円高が怖い医師でも米ドル債券には投資する理由」です。医師の先生方の場合、資産の中心が円預金で収入も円なので、日本円に偏っているケースが多いのではないでしょうか。とはいえ、日本円の価値が失われたりインフレになったりするので、「他の通貨にも分散したい」「特に米ドルや世界の基軸通貨に分散したい」という思いはお持ちです。

例えば、日本円から米ドルに換えた後、米ドル安円高に10%いくと、為替の評価は-10%になります。円だけではなく米ドルに分散したいけれども、その後に円高になるのを恐れている医師の先生は多くいらっしゃいます。これは医師の先生だけでなく誰でもそうでしょう。私もそう思います。外貨投資の場合は、円安にいくより円高にいく方が怖いです。

特に医師の先生は、保守的なお考えをお持ちの方や損をしたくないという方が多いと思うので、特に円高が怖いという医師の先生もいらっしゃいます。そのように円高を恐れている医師の先生でも、米ドル建ての債券に関しては投資してもよいという方が多く、実際に投資されています。今回は、円高を恐れている医師の先生でも、米ドル債券には投資している理由についてお話しします。

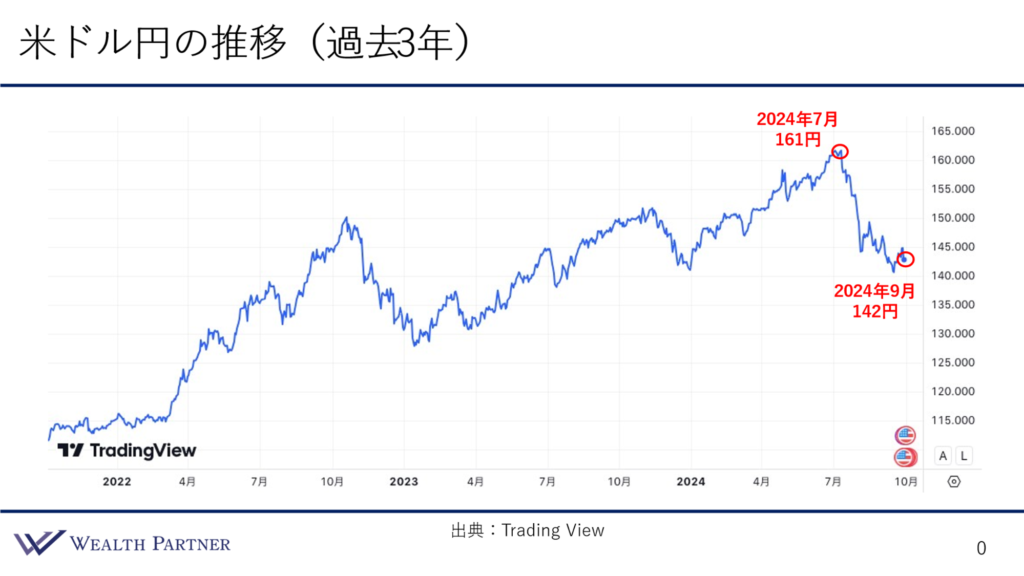

米ドル円の推移(過去3年)

まずは米ドル円の直近の推移を見ていきましょう。こちらは過去3年の米ドル円のチャートです。

3年前から右肩上がりで、米ドル高円安に推移しているのが全体的な流れになっています。チャートの右側、2024年からの動きを見ると、当初は米ドル高円安に動いており、2024年7月までは米ドル高円安傾向でした。1ドル161円までいきましたが、そこからかなり右肩下がりで米ドル安円高が進んでいるというのが足元の状況です。7月の1ドル161円から、2024年9月は一気に1ドル142円になっているので、一番高い米ドル高円安の為替の水準から19円米ドル安円高になっています。つまり、10数%米ドル安円高になっているわけです。

1ドル161円の時に米ドルに投資していた場合は、10数%為替のマイナスが出ているということになります。このように為替は結構動いており、米ドル高にもなりますし、米ドル安にもなります。今後どうなるかわかりませんが、このように値動きするのは確かで、投資した時よりも円高になるリスクは間違いなくあると思っていただいた上で、投資を検討される方がよいと思います。

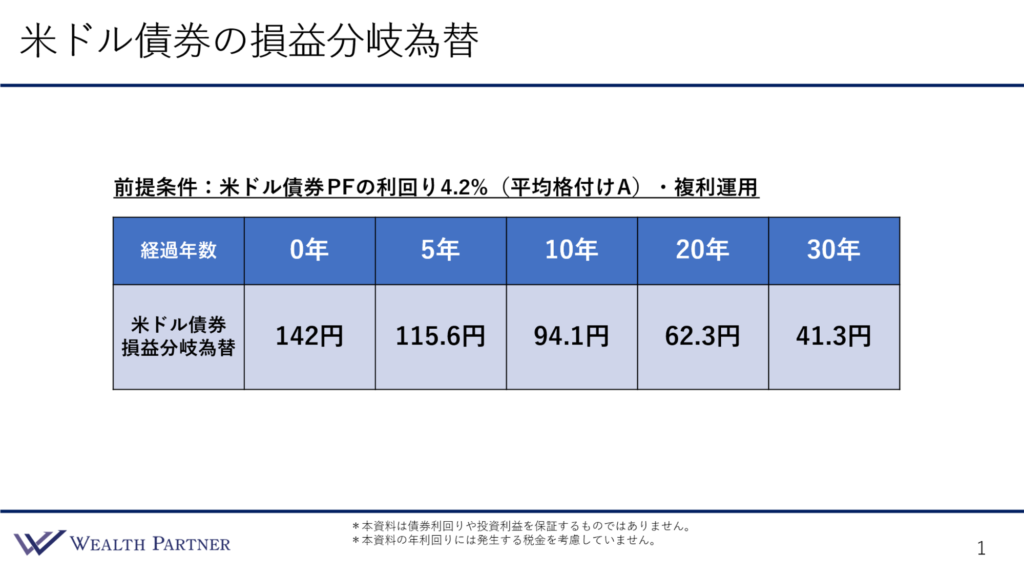

米ドル債券の損益分岐為替

そのように米ドル円が値動きしてマイナスになってしまう可能性があるにもかかわらず、医師が米ドル債券に投資する理由は、こちらで説明できます。米ドル債券の損益分岐為替の表です。

前提条件として、いろいろな米ドル債券に分散投資して、平均利回りは4.2%だったとします。現状、平均格付けでAの債券ポートフォリオが4.2%くらいの利回りなので、かなり格付けが高い社債に投資しているポートフォリオの利回りと考えていただければと思います。そして、4.2%で運用して入ってきたものを再投資するという複利運用の前提で考えていきます。

まずは、損益分岐為替をご説明しましょう。米ドル債券を運用していると、毎年利金が入ってきます。5年、10年、20年と経つと、さらに多くの利金が入ってきます。そう考えると、仮に米ドル安円高にいったとしても、その利金が入ってきた分によってマイナスにはならない、プラスマイナスゼロの水準があります。それが損益分岐為替です。その水準よりも円安であればトータルで儲かり、それを超えて円高になったらトータルでマイナスになる、そのような水準を損益分岐為替といいます。

年を追うごとに損益分岐為替が円高の方に切り下がっていくので、その水準を見ていきます。前提は、先ほどお伝えした債券の利回りのイメージの4.2%で毎年運用できた場合です。表に記載されている経過年数が0年・5年・10年・20年・30年とあります。その下が米ドル債券の損益分期為替です。

まずは0年、最初の為替が1ドル142円、まさに今の水準です。今の水準が1ドル142円からスタートしたと考えます。5年後の損益分岐為替は1ドル115.6円です。今の水準よりも27円円高にいかなければ、5年後にはこの米ドル債券のトータルの利益でマイナスにはならないということです。115.6円というと、数年ほど前までそれぐらいの水準だったこともあるので、1ドル115.6円よりも円高にいく可能性はあるかもしれないと思われる方もいらっしゃると思います。

次に10年後を見ていきましょう。10年までいくと、損益分岐為替は1ドル94.1円まで切り下がります。ですから、94.1円よりも円安だったらトータルで利益が出て、円高だったらマイナスになるということです。今の状況から1ドル100円を切るドル安円高はなかなか考えづらいかとは思います。しかし、リーマンショックの2008年頃は100円を切って1ドル80円台もあったので、心配性の先生の場合は、そうなることもあるのではないかと思われる方もいらっしゃるかもしれません。

次に経過年数20年を見ていきましょう。20年後は1ドル62.3円です。ここまでいくと今の半分くらいの米ドルの価値になっているわけですから、なかなか考えづらいのではないでしょうか。今は1ドル140円くらいなので、米ドルの価値が半分以下です。1ドル62.3円よりも円高になっていなければマイナスにはなっていないので、考えづらいと考える医師の先生が多いのではないかと思います。

さらに長い30年を見ると1ドル41.3円です。米ドルの価値が今の3分の1になっていない限りは大丈夫ということです。

どの水準までが安心なのかは、もちろんその医師の先生によって違うとは思います。これを見ていただいてわかるように、長く運用すればするほど損益分岐為替は切り下がっていき、トータルではマイナスにならない水準がどんどん円高になっていきます。ですから、債券運用の場合は、長期運用であるほどトータルで利益が出る可能性があるということがいえるのです。

多くの医師の先生は、短期の運用ではなく10年以上の長期運用を行う方が多いです。余剰資金の運用が中心になると思いますので、長期運用がメインになるわけです。ですから、10年・20年・30年が損益分岐為替の基準になってくるので、そう考えると、1ドル100円を切って円高にいくところまで想定していない先生は多いのかと思います。これが、短期的な円高は怖くても、医師の先生がそのような長期運用であれば米ドル債券に投資する理由になっているわけです。長期運用がメインで、長期の損益分岐為替が切り下がっているから投資している方が多いということです。

まとめ

今回のテーマである「円高が怖い医師でも米ドル債券には投資する理由」をまとめました。ポイントは4つです。

ポイント1)「金利は為替よりも強し」を理解している

先ほどの表のように、為替で円高にいったとしても、4.2%の利回りによって円高にいった分を回収しているので、運用期間が長ければ長いほど金利で回収できるので、負けづらいといえます。ですから、為替よりも金利の方が強いという根本的なことを理解されている先生は、円高が怖くても米ドル債券に投資するという経済行動に繋がっているわけです。

ポイント2)損益分岐為替よりは円高にならないと考えている

10年後に1ドル94円、20年後に1ドル62円、30年後に1ドル41円、この損益分岐為替よりも円高になっていなければ、トータルでマイナスにはならないので大丈夫と考えている先生が多いと思います。

ポイント3)今後、米ドル債券の利回りは下がると思っている

これは相場観によりますが、多くの医師の先生は、今後、米ドル債券の利回りが下がっていくのではないかと考えています。今の水準は、1年後や2年後の利回りよりも高いので、「今のうちに、今の利回りで債券に投資して長期運用しましょう」「今の高い利回りを長期間固定しましょう」と考えている先生が多くいらっしゃいます。

多少円高にいくのは怖いですが、それよりも、今の高い利回りで運用できるのであればよいと考えているわけです。先ほどの損益分岐為替の計算の基準になっているのは、利回り4.2%です。この4.2%が下がっていくとすると、損益分岐為替はそれほど円高にいかないので、「金利は為替よりも強し」と考えると、少しでも利回りが高いうちに投資しておこうと考える先生が多いということでしょう。

ポイント4)日本円が紙クズになる可能性の方が高いと思っている

根本的なことですが、円高は怖いです。投資した後に円高にいくのは、確かにマイナスになるので怖いのですが、それよりも日本円が紙クズになる可能性の方が高いと思っている方が多いです。確かにそうかもしれません。日本とアメリカ、どちらが最後に残るかを考えると、間違いなくアメリカの方が残る可能性が高いと思っている先生が多くいらっしゃるのは当然のことでしょう。そうなると、「一時的に円高になるのは怖いものの、円よりも米ドルで持っておきたい」「米ドルにするなら、利回りの得られる債券に投資したい」という行動に繋がっているのではないでしょうか。

本日は「円高が怖い医師でも米ドル債券には投資する理由」という内容でお届けさせていただきました。