目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「なぜ富裕層は資産管理会社の株式を子供に持たせるのか?」です。

私は約20年間、富裕層の方々の資産運用をお手伝いしてきました。同時に、資産管理会社を設立し、その運用方法についてご提案させていただく機会も多くありました。

基本的に、富裕層の方々でお子様がいらっしゃる場合、そのお子様を株主として資産管理会社を運営するケースが非常に多いです。この場合、運用資金は富裕層ご本人が管理会社に貸し付ける形を取ることが一般的です。特徴的なのは、お子様が資産管理会社の株式を持ち、その会社の運営に関与するという点です。

今回のテーマに沿って、富裕層の方々がどのような考えや意図を持って資産管理会社の株式をお子様に持たせているのか、私のこれまでの経験を基に、分かりやすくお伝えしていきたいと思います。

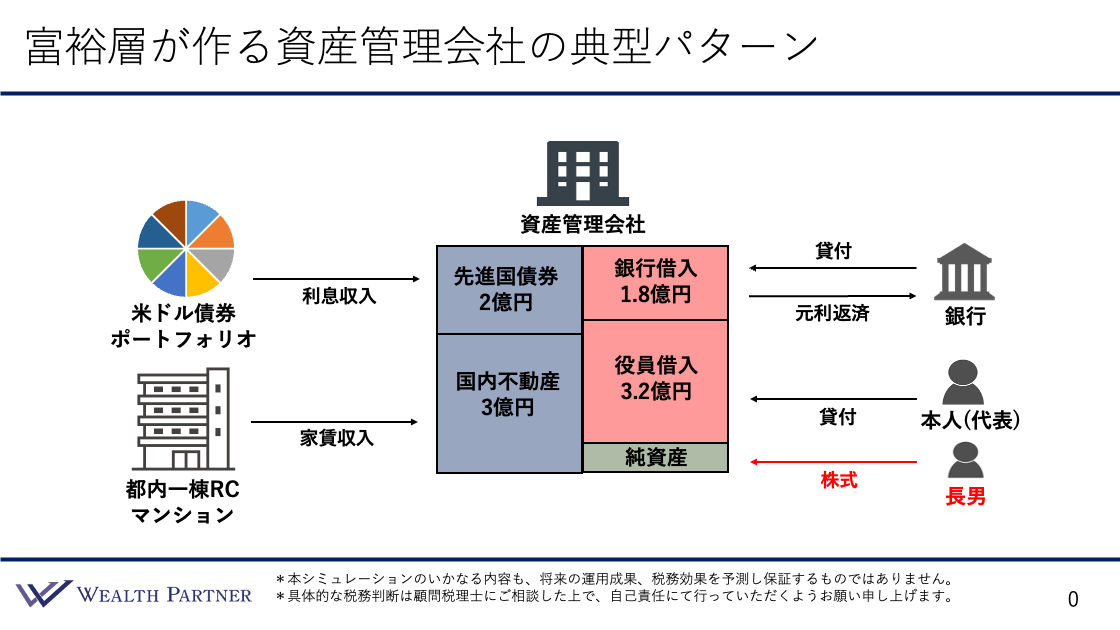

富裕層が作る資産管理会社の典型パターン

富裕層が設立する資産管理会社の典型的なパターンについて説明します。このイメージを掴むために、イラストを見ながらご説明します。資産管理会社のバランスシートを中心に、まず右側から確認していきます。

資産管理会社を設立する際、誰が株式を出資するかが重要です。多くの場合、お子様が株式を出資し、その大部分を所有する形が一般的です。例えば、今回のケースではご長男が株式を所有しており、資産管理会社の純資産はご長男が所有している状態となります。これが「富裕層が資産管理会社の株式をお子様に持たせる理由」というタイトルに直結する部分です。

一方、ご本人様は資産管理会社の運営資金を貸し付ける役割を担います。今回の例では、ご本人様が資産管理会社に3.2億円を貸し付けており、資産管理会社の負債として計上されています。また、資産管理会社は銀行から1.8億円の融資を受け、不動産投資を行っています。このため、資産管理会社の負債総額は合計で5億円となっています。

左側には資産の内訳が示されており、先進国債券2億円、国内不動産3億円という構成になっています。これらの資産から利息収入や家賃収入が得られる仕組みです。例えば、米ドル債券ポートフォリオからの利息や、都内一棟RCマンションからの家賃収入が毎年管理会社に入ってきます。このように資本政策を実施する資産管理会社は、富裕層の方々に非常に多く見られます。

富裕層が設立する資産管理会社の特徴としては、多様な資産運用を行いながら、借入を活用して効率的に運営している点が挙げられます。また、右下に示されている通り、お子様が管理会社の株式の大部分を所有する形が典型的なパターンです。

なぜ富裕層は資産管理会社の株式を子供に持たせるのか?

「なぜ富裕層は資産管理会社の株式を子供に持たせるのか?」について、結論をお伝えします。ポイントは4つあります。

ポイント1)子供に詳細を知られずに相続対策が可能だから

個人で現金をお子様に渡したり貸したりすると、成人しているお子様の場合、自身の銀行口座に振り込まれた金額や買い付けられた資産の内容がすぐに分かります。しかし、資産管理会社のような法人の株式をお子様に渡す場合、その会社がどのような運営をしており、何に投資しているかをお子様が把握することは基本的にありません。この仕組みが、現金や資産を直接渡す場合とは異なり、相続対策に有効な理由となります。

例えば、現金で500万円を渡した場合、その金額はお子様に明確に分かりますが、資産管理会社の株式を渡すだけであれば、その株式を所有しているだけで具体的な資産内容を把握することはできません。したがって、お子様に詳細を知られることなく相続対策を進めることが可能となります。

ポイント2)投資後の純資産成長は子供の資産として増加

「なぜこれが相続対策になるのか」を説明します。お子様が株式を保有する資産管理会社があり、その会社が親御様や銀行から借り入れを行い、債券や不動産に5億円を投資したと仮定します。この資産が順調に成長し、毎年5%ずつ増加した場合、10年後には約2.5億円の資産増加が見込まれます。この増加分は純資産として計上され、株式を保有するお子様の資産として反映されます。

この純資産の成長分は、お子様が保有する資産として計上されるため、親御様の相続財産とは切り離されます。仮に親御様が同額を直接運用し、その資産が増加した場合、全額が相続税の対象となります。しかし、資産管理会社を通じてお子様の資産として計上されることで、相続税の課税対象外となり、中長期的な相続対策として非常に有効です。このように、資産管理会社を活用し、お子様を株主として資産を運用することで、効果的な相続対策を実現することができます。

ポイント3)会社の無議決権株を贈与するだけなら詳細は把握不可

少しテクニカルな内容ですが、非常に重要な話です。「お子様が株を持っている」という点について、「それなら会社の内容を把握できるのではないか」と思われる方もいらっしゃるかもしれません。たしかに、通常の株式であれば決算書を確認したり、議決権を行使して役員を交代させたりすることが可能です。しかし、多くの場合、お子様に渡す株式は無議決権株式とされることが一般的です。

無議決権株式は、会社の意思決定に関与する権利を持たない代わりに、財産的価値は保有者に帰属します。つまり、お子様が無議決権株式の大半を持っている場合でも、会社の運営や詳細を把握することはできず、一方で純資産の増加分はお子様の財産として蓄積されます。この仕組みによって、お子様に詳細を知られることなく相続対策が可能になります。

ポイント4)全ては子供の金銭感覚や労働意欲を守りたい親心

これが本質ではないかと思います。お子様に詳細を知られず相続対策が可能であることは理解できるとしても、「それならお子様にしっかり説明した上で進めればいいのでは?」と思われる方もいるかもしれません。実際に、お子様に資産管理会社の運用内容を共有し、「こういった運用を行うことで相続対策になる」「お子様にもメリットがある」と説明した上で運用を進めるご家庭もあります。しかし、このようなケースは少数派で、多くの富裕層のご家庭では、お子様に詳細を知らせずに資産管理会社で運用し、相続対策を行うという方法を取っています。

その理由は、最終的には「お子様の金銭感覚や働く意欲を守りたい」という親心から来ているのではないかと思います。お子様が資産管理会社の株式を所有し、その会社が2億円の債券や3億円の不動産を運用し、毎年何千万円という利息や家賃収入が得られることを把握してしまうと、金銭感覚が歪んだり、働く意欲が低下したりする可能性があります。特に10代後半から30代前半にかけては、自分の存在意義や社会での成功を模索しながら成長していく大切な時期です。このような時期に、「5億円規模の資産管理会社を継げば何もしなくても良い」と思わせる状況を作ることは好ましくないと考える富裕層の方が多いのです。

そのため、親御様はお子様に詳細を知られない形で資産管理会社を運営しつつ、将来的に相続が発生した際にお子様や遺族が困らないように相続対策を行っています。このような親心が、資産管理会社の株主構成に反映されているのです。

以上が、「なぜ富裕層は資産管理会社の株式を子どもに持たせるのか」でした。