皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

目次

はじめに

本日のテーマは、「M&Aアドバイザーが勧めてくれないお得な会社の売却方法」です。事業を行っている会社オーナーの場合、その会社を売却するという選択肢があります。実際に検討したり、実行したりした会社オーナーもいらっしゃると思います。実は、M&Aアドバイザーがなかなか教えてくれない、少し工夫すれば会社の売却がお得にできる、売却代金の手取りが増える方法があります。今回は、そのような売却方法について簡単にお伝えできればと思います。

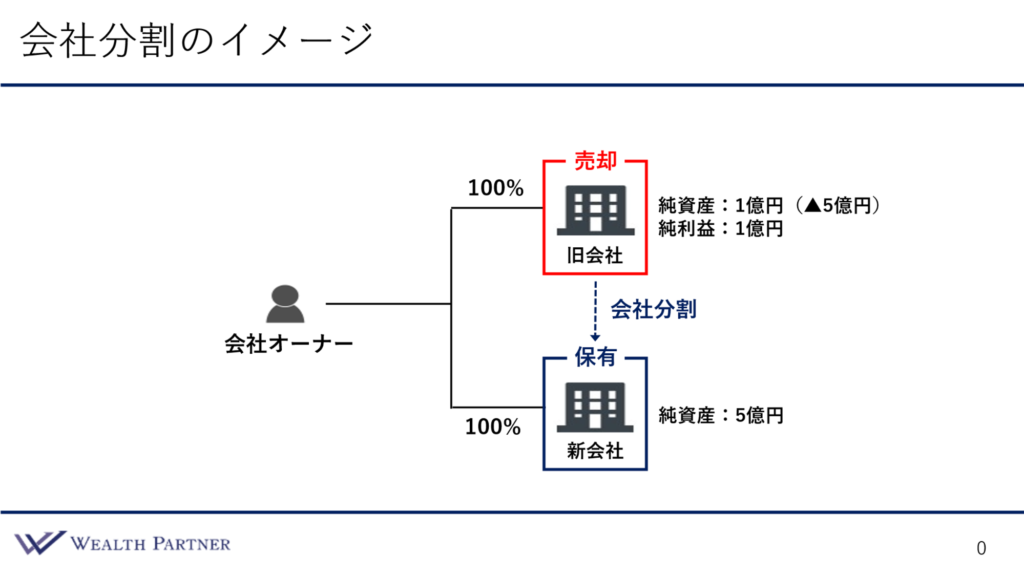

会社分割のイメージ

結論から言うと、その方法とは「会社分割」です。会社分割を使うと、税金が少なくなり、手取りが増える形での売却が可能となります。こちらが、会社分割を簡単にイメージできるイラストです。

これは会社分割した後の状態です。会社売却をする前を想定すると分かりやすいと思います。最初に純資産が6億円、純利益が1億円上がっている事業会社があったとします。会社オーナーが100%株式を保有しており、その会社の事業に使わない個人的な運用資産や現預金などの資産、純資産5億円分を切り離して、新会社に移行します(分割)。分割した新会社はご自身の資産管理会社として運営を続けていきます。イラストの上の、残った旧会社が事業を行っている会社になりますので、こちらを売却します。その場合、純資産5億円は新会社に移行しているので、6億円から5億円減って純資産は1億円、純利益は変わらずに1億円の事業会社になり、これを会社オーナーは売却する形になります。

では、買収する会社側からすると、純資産が6億円ある状態の会社を売却する場合と、会社分割して売却する場合とでは、どちらが有利でしょうか。元々の事業会社を購入しようとするとプラス5億円必要になりますから、当然、会社を分割してくれた方がありがたいわけです。事業を行っていない部分が多い現預金を5億円で購入するのは、買収側の会社としてはあまり意味がないことになります。本来であれば、できるだけバランスシートを軽くして、純粋に事業の部分だけを買い取りたい会社が圧倒的に多いと思います。会社分割は、買い手にとってもありがたい話になるわけです。ですから、売却を検討している多くの会社オーナーは、会社分割を行い、事業に必要な資産管理会社と事業だけを行っている会社に切り分け、元々の事業会社を売却しています。次に、会社分割を行うことで、どの程度税金にインパクトがあるのかをお伝えしましょう。

売却税金・手取り計算

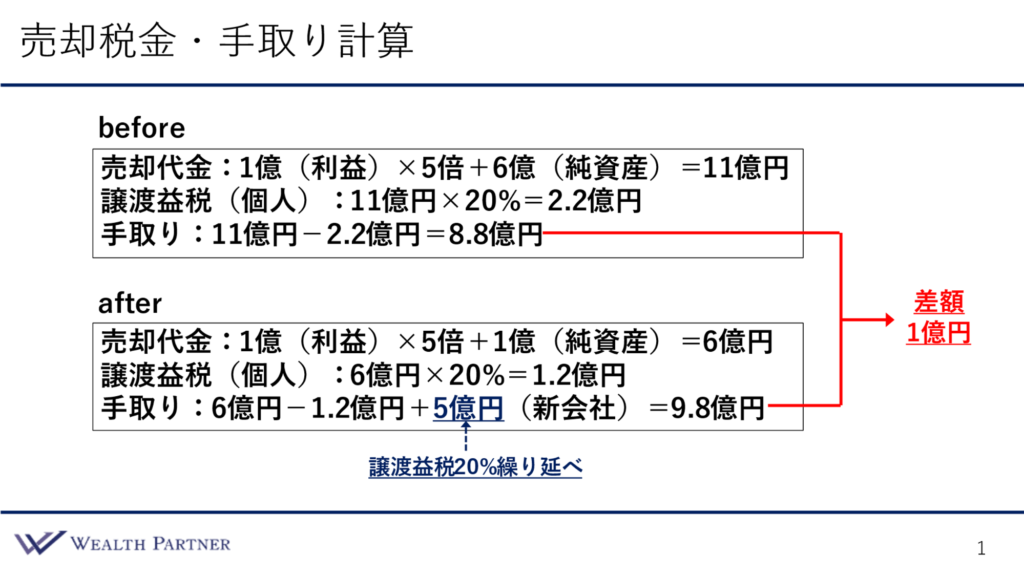

こちらが、売却した場合の税金と手取りの簡単なシミュレーションです。

beforeは会社分割を行わず、純資産6億円、純利益1億円の会社をそのまま売却した場合です。売却代金が純利益1億円(利益)として×5倍の値付けとすると、5億円+6億円(純資産)=11億円の売却代金になります。個人の税金は11億円×20%=2.2億円の譲渡益課税になります。売却代金11億円-譲渡益税2.2億円=8.8億円が税引後の売却代金(手取り)になります。

下のafterを見ていきましょう。会社分割をして純資産5億円の会社を新会社として切り出し、残りの純資産1億円と利益が1億円残っている会社を売却した場合、売却代金は1億円(利益)×5倍+1億円(純資産)=6億円になります。売却代金6億円×20%が個人の譲渡益税になるので1.2億円になります。6億円-1.2億円が税引後の売却代金になるのですが、新会社を作って純資産5億円が残っているので、+5億円とすると、トータルで9.8億円の手取りになります。

beforeの手取りと比較すると差額は1億円です。会社分割したafterの方が手取り売却代金が増えていることになります。この1億円をどう考えるかをご説明すると、つまり、課税を繰り延べている効果があるということです。新会社を売却すると5億円に対して20%の税金がかかります。しかし、会社分割によって純資産部分を新会社に残していますので、新会社を売らずに課税が繰り延べられて20%になり、5億円×20%=1億円の差がついているわけです。本来、この課税は繰り延べられるのなら繰り延べた方が良いです。4億円になるより、5億円のまま運用したり何かに使ったりご家族に承継したりできた方がもちろん良いと思いますので、会社分割した方が税金的にリーズナブルと言えます。

まとめ

今回の「M&Aアドバイザーが勧めてくれないお得な会社の売却方法」をまとめました。ポイントは4つです。

ポイント1)会社分割は譲渡益税20%の繰り延べ効果

会社分割には、譲渡益税20%の繰り延べ効果があるということです。元々の会社から純資産を切り出した分に対する税金20%を繰り延べる効果があります。

ポイント2)会社の運用資産を売却や個人買収する必要はない

分割せずにまるごと売却する方法もありますが、その場合、注意しなければならない点があります。事業会社で個人的に資産運用したり、不動産を持っていたりすると、不動産を会社オーナー個人で買い取る必要があります。手続きが面倒ですし、移転コストがかかりますので、売却しない方がよい資産である可能性もあるわけです。本来やりたくないことではあります。会社分割であれば、わざわざ売却する会社から買い取る必要はなく、法律的な手続きの中で会社分割し、税金を繰り延べながら個人買取をしなければいけない資産を新会社に移転することができますので、非常に有利であると思います。

ポイント3)会社分割の手続きは数ヶ月程度

とはいえ、組織再編になるので、多少の時間とコストがかかります。会社分割の手続きは2ヶ月程度と言われていますので、資産や事業の状況にもよりますが、大体数ヶ月は見ておく必要があると思います。コストは会社の状況や資産規模、売却代金によりますが、数百万円程度かと思います。期間等を考えても、会社分割を選択する方がメリットが大きい可能性が高いと考えます。

ポイント4)M&Aアドバイザーは報酬が減るので提案しない

会社分割は、正直に言うと、M&Aアドバイザーにとってメリットがありません。先ほどのシミュレーションを見ると分かるように、会社の売却代金自体は、純資産が厚い会社ほど小さくなってしまいますので、M&Aアドバイザーからするとデメリットしかない組織再編になります。報酬が大幅に減ってしまうことになり、全くメリットがないので、当然、提案しません。ですから、会社分割に関しては、会社オーナー自身で気付いたり、M&Aアドバイザー以外の税理士の先生や、我々のような専門家からサジェスチョンを受けて、会社オーナーご自身からM&Aアドバイザーに会社分割の提案や希望をする必要があると思います。

本日は「M&Aアドバイザーが勧めてくれないお得な会社の売却方法」という内容でお届けさせて頂きました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中