目次

はじめに

皆さんこんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は、「富裕層の都内一棟マンション投資実例 【最新版】」という内容をお届けします。

今回は不動産についてのお話になります。たまに紹介させていただくのですが、私たちの富裕層のお客様の中で、都内の一棟のRCマンションに投資される方が非常に多くいらっしゃいます。

今回は、実際に投資のお手伝いをさせて頂いた実例を共有させていただくことによって、ご自身の投資の参考にしていただければと思います。

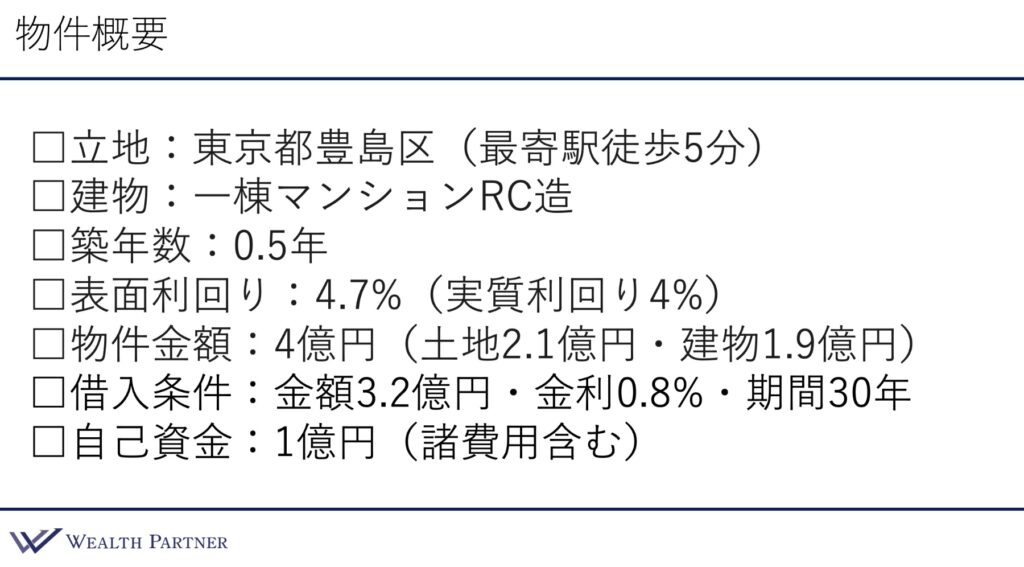

物件概要

まず、投資いただいた物件の概要からご覧いただきたいと思います。

重要なポイントだけに要点を絞ってお伝えさせていただきますと、1つ目は立地です。

物件の所在地は東京都豊島区ということで、最近豊島区は池袋を中心に住みやすい街として注目されていて、この物件の場所もかなり人気のエリアとなっています。

賃貸需要がかなり高そうな駅の近くにあるのですが、最寄り駅からだいたい徒歩5分の物件ということで、かなり好立地な都内のマンションとなっております。

2つ目は建物構造なのですが、これは冒頭にもあるように一棟のマンションで、一番丈夫なRC造という物件です。

3つ目の築年数はほぼ新築です。築後0.5年ということなので、ほぼ新築といえると思います。

4つ目は収益性です。表面利回りは4.7%、管理費や諸々の費用を引いた後の実質利回りベースで4%という物件になっていますので、この立地でこの物件の構造で、築年数がほぼ新築ということを考えると、かなり収益性が高い物件ということができると思います。

このような利回りにできた理由は、後ほど最後のまとめでお伝えできればと思います。

次は物件の金額です。4億円ということで、土地と建物の金額が大体2.1億円と1.9億円という内訳になっています。

借入の条件です。借入金額が3.2億円ということですので、物件金額4億円に対して3.2億円なので、借入比率としては80%ということになり、かなり高い借入比率で銀行借り入れができたという事案です。

なぜこれくらい借入できたのか、というところに関しても同様にまた最後のまとめでお伝えできればと思います。

続いて金利は0.8%で、期間が30年という借入条件になっています。

最後に自己資金が1億円で、諸費用を含むというところで1億円を手出しの資金として出していただいているというのが物件の概要、投資の諸条件ということになっています。

損益・キャッシュフローシミュレーション

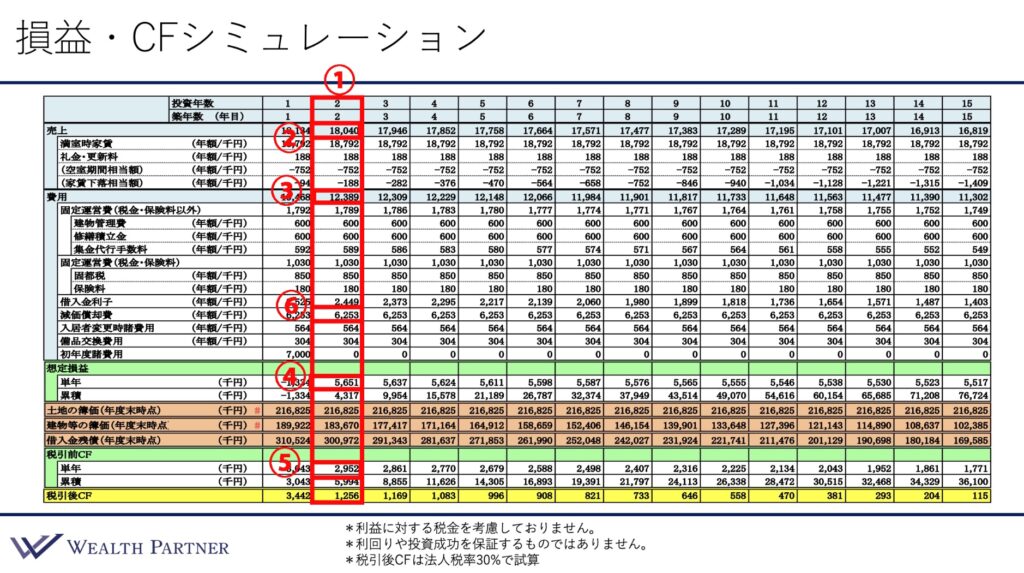

投資効果をわかりやすく表すものとして、損益・キャッシュフローシュミレーションを見ていただきたいと思います。

通常、不動産投資では、物件へ投資することによる売上や費用を差し引いて生み出される利益、キャッシュフロー、そういうものをシュミレーションした上で投資いただくのですが、実際に使わせていただいたものを、ご覧いただければと思います。

最初の投資から15年後までをシュミレーションしているのですが、1年目は当初だけかかる費用が入っており、シミュレーション上少し見づらいので、投資年数・築年数ともに2年目(①)のところを見ていただければと思います。

2年目時点の予想を切り取って見ていくことになるのですが、売上の想定はどうかというと、空室とか家賃下落を踏まえた売上ということになっているのですが、1,800万円(②)というのがだいたいの売上予想です。

そこから費用(③)を差し引きます。税金とか保険料とか、もろもろあるのですが、借入金利や減価償却費、そういった諸々の費用が1,230万円ということになっています。

この売上から費用を引くと、2年目の損益が出るわけです。

そうすると下の方に行って、緑色の想定損益の単年のところ(④)を見ると565万円ということになりますので、おそらく二年目の利益の予想は大体これくらいになるというのが損益のイメージになるわけです。

この損益とは似ているのですが、ちょっと違う概念として大事なのが、緑色の税引前キャッシュフロー(⑤)というのも、とても重要になってきます。

損益というのは、あくまで会社で言えば決算書上の利益や損失ということなのですが、キャッシュフローというのは実際に入ってくるお金であったり、出て行くお金のプラスマイナスを表していますので、実際にお金が出入りするような、その資金の出入りの金額、つまり収入と支出を表しているわけです。

キャッシュフローの単年(⑤)のところを見ていただくと、295万円ということになっていますので、想定の損益(④)は565万円ですから、そこからかなり少ないわけです。

利益よりも、キャッシュフローの方が少なくなっています。

これがなぜかといえば、損益には含まれるものの、キャッシュフローには含まれていないようなものとか、または含まれるものとか、そういうものがあるので数字が結構変わってくるわけです。

具体的に言うと、例えば大きな項目としては2つありまして、1つは減価償却です。

この費用のところを見ると、減価償却は毎年625万円(⑥)計上されていると思います。

建物が劣化する分を費用として計上するのが減価償却なので、毎年これくらい費用として計上できるのですが、これは損益の計算上は費用として計上し、キャッシュフローとしてはお金が出て行くものではないので、キャッシュフローにとしてはマイナスにしません。

したがって、減価償却で考えると損益よりもキャッシュフローの方が増えそうなのですが、実際はこのようにキャッシュフローの方が低くなり、その理由としては銀行借入の元本返済が大きいわけです。

元本返済は、ただ元本を返しているだけなので、損益には入らないのですが、キャッシュフロー上では出て行っているものなのでマイナスになります。

それが毎年大体1,000万円くらいの元本返済、今回は借入比率が高かったため、元本返済は大きく毎年1,000万円くらい出ていきますので、それを差し引くとこれくらいのキャッシュフローになります。

したがって、損益よりもキャッシュフローのほうが少なくなっているというわけです。

通常の物件投資よりも、借り入れる比率が高い、そういった形態の投資になっていますのでキャッシュフローは損益ほど多くないというのが特徴なのだと思います。

そして税引前キャッシュフロー(⑦)があって、税金は損益(⑧)の565万円に対してかかります。

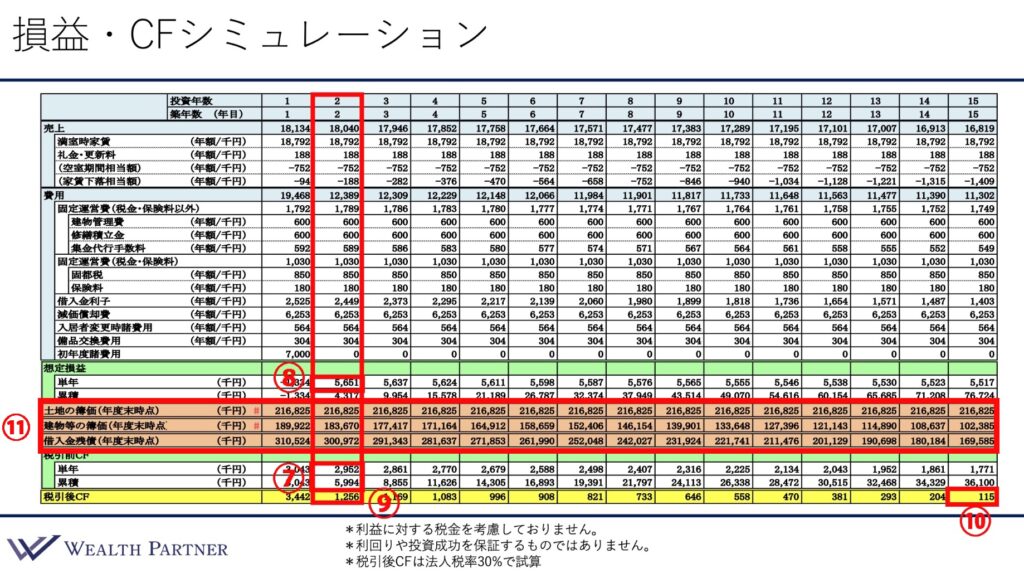

資産管理会社を通しているので、資産管理会社で税金が30%かかったとすると、その税金を税引前キャッシュフローから差し引いたものを税引後キャッシュフロー、一番下の黄色部分(⑨)になるのですが、これが法人税を支払った後のキャッシュフローということになります。

もちろん損益も大事ですし、税引前キャッシュフローも、税引後のキャッシュフローも全部大事です。

この全部がきちんと黒字になって、シミュレーション上で終わりになっているということが大事になるのです。

もちろん、この損益・キャッシュフローシミュレーションは税引前キャッシュフローも黒字ですし、税引後キャッシュフローも何とか黒字で終わっています。

徐々に家賃が下落したり、そのようなマイナスも想定して計算していますので、少しずつ税引き後キャッシュフローも減っていくのですが、それでも15年間のシミュレーション上は最後まで税引後キャッシュフロー(⑩)がプラスで終わるような内容になっています。

したがって、この物件投資によってキャッシュフロー上困るようなことはないという設計で考えています

これが損益やキャッシュフローに関することです。

あとは物件自体の価値についてなのですが、将来どれくらいインフレになっているか、この物件は成長しているとか、豊島区が開発されて価値が上昇しているとかそういう話は一旦差し置いて考えます。

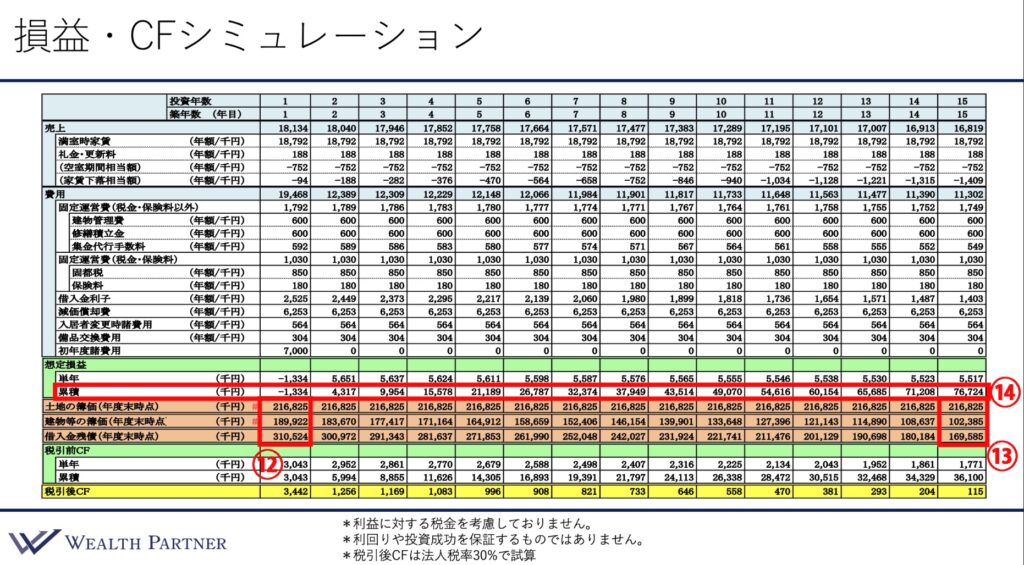

この物件投資の簿価、つまり帳簿上の不動産の価値や借入の価値がどうなるかという、ニュートラルに考えるとどうなるかというのが薄いオレンジ色の部分(⑪)になるわけです。

3行あって、一番上が土地の簿価です。二行目が建物の簿価、一番下が借入金の残債、毎年1,000万円ずつ減っていくという残債です。

この中で変わらないのが一番上の土地の簿価です。土地は劣化しないので価値は変わらないです。2億1,600万円のままです。

建物の簿価、これが下がっていくわけです。毎年どれくらいずつ下がるかというと減価償却、先ほどお伝えした通り625万円が毎年計上されています。

この分ずつ建物が劣化して行くと考えるので、625万円ずつ簿価が減っていくわけです。

3行目の借入の簿価ですが、毎年1,000万円ずつ返済しているので、その金額ずつ減っていきます。

そうすると1年目の最初の状態(⑫)、土地と建物を足した物件の価格が4億円強くらいになるのですが、借入の残債が3億1,000万円となっており、この状態から15年後の状態(⑬)はどうなっているかというのを表すと、土地と建物の合計の物件金額から借入金の残債を差し引いたものがどれくらい増えているのかというのが重要になってきます。

1年目(⑫)に関しては、土地と建物との合計から借り入れを引くと 大体純資産ベースで9,600万円となっています

ここから少しずつ建物の価値が下落して行き、借入の返済が進んで行った場合、15年後(⑬)はどうなっているのかというと、土地と建物を足したものから借入残債を引くとだいたい1億4,900万円となります。借入の返済のスピードの方が早いために、純資産が増えているわけです。

つまり、建物の劣化は進むのですが、それよりも元本返済の方が早いということです。

そうすると15年目になるまで、プラス5,300万円、帳簿上の物件の純資産が増えます。

その増えた5,300万円の純資産にプラスして、この物件の15年間の税引き前の損益がどれくらい累積されたのかというのは、想定損益の累積(⑭)のところの一番右側の15年後を見ていただくと、7,670万円となります。

そうすると純資産の5,300万円と利益の7,600万を足し込んだものが税金を引かれる前の純資産と利益の累積ということになりますので、合計すると1億2,900万円となります。

したがって、物件金額が4億円ですから、単純に増えた率で言うとプラス32%ということになるわけです。

これを単純に15年間で割り戻すと、だいたい年間で税引前ですがプラス2.1%ずつ資産が成長して行く可能性が高いと言えます。

もちろん、これは物件の人気や価値の成長、インフレなどを考慮しない成長率なのであくまで簿価上の成長率と言えるのですが、基本的にはインフレの傾向がありますし、人気のエリアなので物件価値は成長して行くだろうと考えられるので、この2.1%にその成長部分が上乗せされていくというイメージになってくるわけです。

それが物件の投資の効用ということになってきます

投資のポイント

それでは最後に、本日のテーマ「富裕層の都内一棟マンション投資実例【最新版】」について、投資ポイントをお伝えしたいと思います。

資産性と収益性のバランスを重視した物件選定

1つ目は資産性です。この物件のような非常に好立地であり、土地の価値もかなり高い、建物の価値よりも高い物件ですので、何十年後もその土地の価値だけは間違いなく残りますし、人気エリアなので土地の価格が上昇して行く可能性の方が高いわけです。

このように資産性を備えているのと、あとは収益性です。この物件は利回りも結構いいわけです。

表面利回りで4.7%は、この好立地でなかなかないので、資産性と収益性のバランスが非常に取れている、そういった物件ということができるのかなと思います。

法人決算に合わせた価格交渉により10%減額

このように表面利回りで4.7%、実質で4%というのは、立地を考えると破格の条件です。

そうできた理由というのもありまして、この物件を保有していたのは法人、事業会社なのですが、実は決算が近い状態にあり、決算に合わせて物件を売却したいという要望があったので、法人決算に合わせた価格交渉によって提示金額よりも10%減額して成約することができました。

それによって表面利回り4.7%という利回りに乗ってきたわけです。

したがって、こういった相手の事情に合わせた交渉などができると有利な条件で投資できるということもあるかと思います。

家賃が周辺相場と比較して割安で上昇余地あり

3つ目は、物件がすでに満室だったのですが、家賃の設定がかなり周辺相場と比較して割安になっていました。

理由としては、保有していた会社が早く賃貸付けして埋めたかったという要望があったようで、かなり安い料金設定で入居させていたらしいのです。

しかし、部屋は1ルームタイプが中心だったのですが、このような物件は比較的入れ替えが早いわけです。

2年とか4年で入れ替わっていく可能性が高いので、周辺相場と比較して割安になっており、入れ替えのタイミングで家賃を上げていけると思いますので、賃料・インカムゲイン向上の余地があるのかなと思います。

事業会社での融資実績を踏まえ借入比率大幅増

最後の4つ目です。借入比率がかなり高く80%ということですから、今の融資の現状を考えると破格の条件です

通常は、富裕層の方でも良くて65%、普通であれば60%前後くらいというのが一般的です。

80%という破格条件で借入できたのは、この物件に投資された方、つまり借入された方が実は会社の経営者様で、投資したのはご自身の資産管理会社でした。

しかし、経営していた事業会社の方で、いろいろな銀行との融資実績があったわけです。事業上の借入を行っているわけです。

「お金を借りて返済する」という実績が7年、8年位ありましたので、銀行からの信用がかなり高くなっていたわけです。

そのような状況で、たまたま融資を受けている銀行の中で、不動産の融資に積極的な銀行がありましたので、銀行との交渉によって借入比率を大幅にアップできたというのがすごく大きなこの事例の特徴なのだと思います。

本日は、「富裕層の都内一棟マンション投資実例【最新版】」という内容でお届けしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中