目次

はじめに

将来を見据えた資産管理は、長期的な視点で資産運用を行っていくために不可欠です。とりわけ、資産を次世代に引き継ぐ資産承継は、正しい知識と適切な戦略が必要です。本記事では、資産承継とは何か、資産承継を考える上での注意点、資産承継を見据えた資産配分戦略について解説します。

資産承継とは?

資産承継とは、保有資産を次世代(お子様など)へ引き継ぐことを指します。

資産承継には、資産の権利関係や相続税が絡んでくるため、注意すべき点が多くあります。

このため、早い段階から課題に対して対策しておくことが重要です。

資産承継の基礎知識

資産承継の目的は、大切な資産をお子様など、次世代へ引き継ぐことです。

資産承継には、相続税の納付や遺産分割を巡る相続人同士のトラブルなど、何かと心配事が多いものです。

問題となるのは相続の開始、つまりご本人がいつなくなるか、予想が全くつかないことです。

このため、一定の資産をお持ちの方は、資産承継について早い段階から対策を講じておく必要があります。

では、資産承継を考えるのに最適なタイミングとは「いつ」なのでしょうか?

資産承継を考えるタイミングとその重要性

資産承継を考えるタイミングとしては、50代後半から60代が好ましいといえます。

この年齢層の方はリタイアが近づいており、また一定の資産を築いている場合が多いためです。

ただし先述の通り、相続がいつ開始されるかは誰にも分かりません。適切な資産承継対策が施されていないと、さまざまな問題が発生しかねないのも事実です。

このため、資産をお持ちの方の場合、40代から資産承継対策を講じる方も少なくありません。

資産承継対策の基本

資産承継対策では、次の3つのポイントが重要になります。

・資産の分割方法

・資産内容の見直し

それぞれの内容を詳しくみていきましょう。

相続税納付資金の確保

まず、相続が発生した場合に向け、相続税納付資金の確保を考えることが重要です。

相続税は、期限まで納付出来ないと以下の通り延滞税が発生するため、大きな負担になるためです。

納期限の翌日から2ヵ月間 : 年率2.4%(2024年12月31日までの期間)

納期限の翌日か2ヵ月を経過した日以降 : 年率8.7%(2024年12月31日までの期間)

対策としては、相続税の予想額相当を流動性の高い預金で保有しておく、または生命保険を活用するといった方法が考えられます。

資産の分割方法

資産の分割方法を決めておくことも重要です。相続が発生し、銀行や証券会社など金融機関で相続手続きを行う場合は、遺産分割協議書の提出が必要となるためです。

遺産分割協議書とは、相続人全員の話し合いのもとで、遺産分割方法と相続割合を定めたものです。

遺産分割協議書の作成が滞ると、相続手続きも遅れてしまうことになるため注意が必要です。

資産内容の見直し

相続税は累進課税のため、保有資産が多くなるほど高額になります。このため、相続税評価額を下げるための対策が必要となります。

例えば、現金や預金、有価証券の割合が多いのであれば、相続税評価額を下げられる不動産へ投資するなどの方法が一般的です。

また、相続時精算課税制度や暦年贈与を活用して、早い段階から生前贈与を行う方法も考えられます。

属性ごとの資産配分の問題点

資産承継において、資産配分はとても大切なポイントになります。

もっとも注意すべきなのは、流動性の低い(すぐに売却できない)資産の割合が多くないかと言う点です。

これには2つの理由があります。1つめは、相続税納付の問題です。相続税の納付期限は、被相続人の死亡から10ヵ月以内です。この間に資産を売却できない場合は、何らかの形で相続税納付資金を調達する必要が出てくるためです。

2つ目は、相続人間の仲が悪い場合の問題です。この場合、流動性が低い資産や分割できない資産であれば、なかなか売却できなくなってしまいます。

このため、資産承継を考えるのであれば、一定の割合で流動性の高い資産を持つことが必要になります。

続いて、被相続人の属性ごとに陥りやすい問題点を解説します。

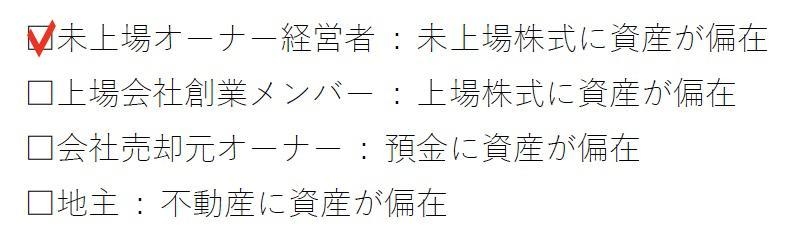

未上場オーナー経営者の場合

まず、一般的にもっとも多い未上場企業オーナー経営者の場合です。

未上場企業オーナー経営者の資産配分は、未上場の日本株式に資産が偏っている場合が多いです。

この場合、本人が亡くなっても、資産の多くを占める株式が未上場のため、簡単に売却できません。つまり、相続税の納税資金に困る可能性があります。

また、未上場株式を仲の悪い相続人が共同で保有するケースもあり、この場合は会社の経営権を上手くコントロールできなかったり、株式を簡単に売却できないなどの弊害が考えられます。

したがって、未上場企業オーナー経営者の方は、資産が自社株に偏らないよう資産配分の変更を検討する必要があります。

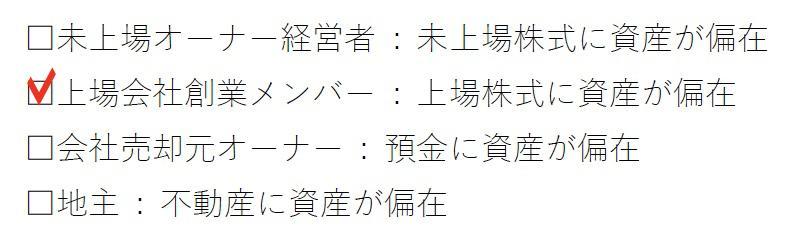

上場会社創業メンバーの場合

続いて上場会社創業メンバーの場合です。先ほどの未上場企業オーナー経営者と異なり、会社がすでに上場しているケースです。

つまり、(上場しているため)売却できる日本株式をたくさん保有していて、上場株式に資産が偏っている場合です。

この場合、相続が起こっても株式を売却できるので、相続税納税資金に困りません。また、仲の悪い相続人が共同で株式を保有しても、それぞれが売却できるので、流動性の問題もほとんどありません。

問題となるのは、相続税が高額になりやすい点です。未上場の会社であれば、株式の評価額は未上場会社の評価基準で計算するので、ある程度コントロールできます。

しかし、上場会社であれば株式評価額は株式市場で決まるので、上場して株価が上がっている場合は、相続税も高額になります。

したがって、上場会社創業メンバーの場合は高い相続税を抑える対策が必要になります。

会社売却元オーナーの場合

次に会社売却元オーナーの場合です。経営していた会社を他社に売却しているため、キャッシュがたくさんある状態の方が多いです。

この場合、資産が預金に偏っているため、亡くなったとしても相続税納付には問題がなく、相続人には預金を分割するだけなので、資産承継上の問題もありません。

しかし、上場株式の場合と同様に、預金も1億円あれば相続税評価額は1億円なので、相続税評価額が高くなり、相続税が高額になる可能性があります。

したがって、預金を不動産に変えて相続税評価額を下げたり、資産管理会社に資産を投下することで相続税評価額の最適化を行ったりするなどの対策が必要になります。

地主の場合

最後に地主の場合です。地主とは、代々土地をたくさん持っていたり、ホテルや商業ビルを持っていて、代々継承しているような方です。

この場合は、資産が国内不動産に偏っている点が問題になります。

不動産ということで、現預金より相続税評価額は低くなりますが、問題になるのは不動産の流動性の低さです。

地主の方の場合、キャッシュをあまり保有していない場合が多く、相続税を納付するために保有不動産を売却するか、不動産を担保にして相続税を納付する必要があります。

このため、万が一の場合のシミュレーションを行い、相続税を納税する準備を行っていく必要があります。

まとめ:資産承継を見据えた資産配分の重要性

ここまで紹介してきた通り、資産承継を成功させるためには適切な資産配分が必要となります。

特に、相続税納付を考慮すると「資産配分が流動性の低い資産に偏っていないか」という点は重要なポイントです。

本記事で紹介した「属性ごとの資産配分の問題点」を参考に、資産配分の最適化を図ることが大切です。

なお、ウェルス・パートナーでは、これまで多くの富裕層の方々へ資産承継対策のアドバイスを行ってきました。

「資産承継対策を考えたい」「資産承継のアドバイスが欲しい」という方は、ぜひ私たちウェルス・パートナーへご相談ください。

相談は無料となっていますので、ぜひ気軽にお問い合わせいただければ幸いです。

無料個別相談はこちらから

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中