2016年10月に株式会社ウェルス・パートナーを設立し、代表取締役に就任した世古口俊介氏。

現状のプライベートバンクや金融機関には望めない「長期的・大局的な立場」に身をおくことで、本当の意味で顧客の資産配分・資産運用設計を最適化することを目指し、起業されました。

日系・米系・欧州系のプライベートバンクでプライベートバンカーとして経験を積み、独立起業に至った経緯や、起業後の想いなどをお聞きしました。

また、金融業界に新しい風を吹き込んでいる同氏に、「金融業界で働く意味」、「自分自身の投資」についてもお話しいただいています。

資産配分は料理のレシピ

Q.ウェルス・パートナーの事業内容を教えてください。

当社は、富裕層や事業オーナーの方を対象に、資産配分・資産運用設計を最適化するためのコンサルティングを行い、さらに実際の投資実行まで全てサポートできるように、金融商品仲介業や保険代理店業、不動産仲介業、相続・事業承継対策提案などを複合的に展開しています。

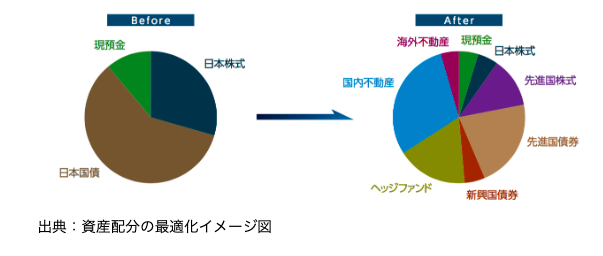

資産配分の提案については、日本株式から外国株式、外国債券、新興国債券、ヘッジファンド、国内不動産、海外不動産、その他多くの実物資産に至るまで、さまざまな資産クラスを取り扱います。

また、資産運用設計のコンサルティングは、銀行からの資金調達、お子様への資産移転、資産管理会社の設営、プロベート対策、自社株式の相続税評価軽減、持株会社設立などの組織再編、遺言作成、信託の活用、事業会社での納税資金準備、種類株式の発行、社会貢献活動を目的とした公益財団設立など多岐にわたります。

Q.コンサルティングがメインの業務となるのですね?

はい。当社のコンサルティングが一般的な金融機関や不動産会社と違うのは、まずお客様の現状を伺って、全資産について最適な資産配分や運用の目標を設定するところです。

その方の資産やご家族の状況、ご希望、家族構成、資産状況、リスク許容度、人生観などをお伺いした上で分析し、最も適した資産配分と資産運用設計をご提案します。

具体的な金融商品や不動産物件などを吟味するのは、目標の資産配分をきちんと定まってから。

運用の目的や目標の資産配分がはっきりしないまま投資先を決めることは、「何の料理を作るかを決めずに食材を買っている」のと同じことです。資産配分の構築は料理のレシピのようなもの。料理が美味しくなるかどうかはレシピ次第です。

そのレシピ作りの核心となる資産配分の設計において、真に長期的・大局的な立場から、お客様にとって最適なご提案ができるというのが、私たちの最も大きな強みです。

あと保有資産が数千万円以上から10億円未満の方でもプライベートバンク以上のサービスを受けられるということも、当社の強みの1つです。

保有資産10億円以上の超富裕層は大手プライベート・バンキングの対象顧客となりますが、10億円未満の方は顧客扱いされません。保有資産が数億円の方は富裕層であっても、まともな資産運用サービスを受けておらず、最もコンサルティングのニーズが高いと感じています。

Q.御社の顧客はどんな方が多いですか?

上場会社・未上場会社の創業者や経営者、または会社を売却してまとまった資金を手にされた富裕層の方が多くいらっしゃいます。

またお医者様や弁護士、税理士などの士業の方も多いと思います。

ご相談はどなたでも承りますが、必ず仕事お引き受けできるわけではありません。ご紹介のお客様を含めて厳選な審査を行った上で、お付き合いさせていただくかどうかを判断させていただきます。

なぜなら私たちが必要ない方もたくさんいらっしゃるからです。決まった資産クラスや商品の購入を希望している方、短期売買をして利益を出したい方、資産全体のコンサルティングを必要としていないお客様に関しては、私たちが提案をする意味がないと思っています。

そういった方にはニーズに適した金融機関や会社がありますので、そういった会社をご紹介しております。

Q.資産配分について、どのような提案をすることが多いですか?

お客様は、ご自分の資産配分に偏りがあることに気がついていないことがあります。例えば、国内不動産に投資して、投資が成功した経験をもっている方は、国内不動産ばかりに目がいく傾向があります。

日本株で投資元本が2倍になった方は日本株に目がいきがちになる。成功体験や経験則が資産配分に歪みを生じさせてしまっているのです。

また、その方がよく相談している相手が不動産会社であれば不動産に資産が偏り、親戚に証券会社の営業マンの方がいれば、株式に資産が偏っています。

その業者が自社で取り扱っていない資産クラスを提案することは絶対にありません。

ですので、偏っている資産配分を、最適な状態に整えるお手伝いをする、というご提案が最も多いです。

長期的かつ大局的な立場から最適な提案をするため起業

Q.起業に至った経緯をお話しいただけますか。

大学卒業後から一貫して証券会社や銀行のプライベート・バンキング部門で顧客を担当するプライベートバンカーの仕事をしてきました。その中で、多くの創業者や経営者の方々などから信頼をいただき資産をお預かりすることにやりがいを感じつつも、上場している大企業では経営者が短期的な利益を求め、それをバンカーにも予算やノルマという形で押し付けるために長期的な提案ができないと感じました。

プライベートバンカーとして仕事をする中で、私はお客様と一生お付き合いし、またお子様の世代まで資産をお守りする覚悟でお客様と接してきました。

しかし、上場している大企業に所属する形では、それを実現することはできそうにないと考え、会社を辞めて独立したのです。

また金融機関では金融商品しか扱うことができず、資産配分にとって重要な実物資産という大きなピースが欠けていました。独立すれば不動産やそれ以外の実物資産を扱うことができ、より大局的な立場から提案ができると思いました。

当社では、真に長期的かつ大局的な立場から、一人一人のお客様と信頼関係を築き、世代を超えてお付き合いいただけるような仕事をしていきたいと思っています。

Q.証券会社と御社は何が違いますか?

お客様への提案やアプローチが全く違うと思います。

証券会社は会社の方針で販売する商品を決め、各支店に各商品の予算を配分し、支店長や営業課長が各営業マンに商品ごとのノルマを課し、それを顧客に勧めます。

新しく投資信託を設定されたらその投資信託を勧め、企業から増資を引き受けたらその株式を勧めます。そこに顧客の人生やニーズは関係ないのです。

一方で、私たちは単品で商品を提案しません。

またお客様の保有資産全体の状況を把握するまでは何も提案しないと決めています。

資産運用の長期的な目的や資産全体の配分を決めずに単品で商品に投資してもらっても意味がないからです。お客様の人生設計やご家族との関係、相続に関するお考え、リスク許容度など全てをお伺いし綿密に分析した上で、最適な資産配分を提案するのが当社の特徴です。

この長期的で全体的な視点に立って提案する点が証券会社と当社の一番の違いでしょうか。

また証券会社ではいまだに短期売買を繰り返しているようですが、当社では短期売買は絶対にしません。

証券会社は儲かりますが、お客様にとって意味がないからです。少し日経新聞を読んで勉強した証券会社の営業マンがドタ感で売買して長期的に利益が出るほど、株式市場が甘くないことは10数年働いてきてよく分かっています。

あと当社では実物資産である不動産も金融資産と同じくらい大事と考えており、提案に組み込んでいる点も大きな違いでしょうか。

大手の証券会社にはグループに不動産会社があり、不動産を提案するケースもありますが、証券会社の営業マンに「1億円あるけど、どうしよう?」とお客様が相談したら100%の確率で「金融資産にしましょう」と提案するでしょう。

当社は資産配分や流動性の観点、相続対策の必要性などの観点からまず金融資産、実物資産に何対何で配分するかという根本的な論点から検証を始めます。そもそも発想の前提や立ち位置が違うのです。

Q.資産運用設計の具体例を教えてください。

資産運用設計も数百以上の実例があり、提案のケースも様々ですが、印象に残っている提案例をご紹介します。

お客様の中に、自分が亡くなった後に残される障害があるお子様の行く末を心配されている方がいました。

当社としてはお客様のご家族や親族の状況、信頼できる方がいるかどうか、相続や資産承継に関するお考えをお伺いした上で民事信託、遺言、一般社団法人、不動産投資を組み合わせた提案がベストと考え、ご提案しました。

半年かけて提案を実行した後にお客様から「心配が和らいだ。ありがとう。」と言っていただき、喜んでくださりました。将来のお子様の資金管理の心配がなくなり、現在はお子様が将来、過ごすのに適した施設を探すお手伝いをしているところです。

上記はお子様の将来の幸せを担保するための資産運用設計でした。一方で、日本の相続税の最高税率は55%かかるとされ、超富裕層の方は3代続くと資産がなくなるとまでいわれています。

また所得税と住民税の最高税率も合計で55%です。そういう中で、お子様にいかに効率的に資産を残していくかは大きなテーマとなり、資産配分と並び、資産運用設計の最適化が必要となる大きな理由です。

また資産運用設計の提案には弁護士、税理士、司法書士、行政書士、弁理士などの専門家との連携が不可欠です。

大きな方向性を決めるのは当社ですが、必要に応じて専門家にチームに入ってもらい方針や提案に関する助言、手続きの実行をお願いします。専門家チームのHUB(拠点)になることも当社の大きな役割です。

お金を預かることは人生を預かることと同じ

Q.御社で働いているのはどんな方でしょうか?

外資系のプライベートバンクや日系の証券会社、富裕層向けの不動産会社、保険代理店での経験がある方など様々です。年齢は20代から40代で、もともといた会社のやり方が合わず、入社される方が多いかなと思います。顧客の資産を最適化するためには、提案する資産配分と同じように、人材や専門分野も1つには偏らない多様性が必要と考えています。

Q.どんな方と一緒に働きたいですか?

やはり前述の全体的な資産配分の最適化や長期的な視点でお客様とお付き合いすることの大切さに共感してくれる方と一緒に働きたいですね。

大手の証券会社よりも独立系の運用会社の方が自分の収入が大きくなると言って、面接に来てくれる方もいます。

けどやり方は証券会社のときと変わらず、短期的に収益性が高い仕組債や株式の短期売買をしたいと言います。

そういう方には「それは自分にとってメリットがあるけど、お客様には何のメリットがある?」と伝えます。

正しいことをやるよりも、儲かることをやった方が当然、自分の収入は増えるでしょう。けどそれと同時に心は死んでいきます。正しい提案を続ければ時間はかかりますが、結果的に信頼してくれるお客様は増え、自分の収入も増えていきます。

欲にとらわれず、正しい行動を続けられる誠実な方と一緒に働きたいですね。

よく「俺は証券会社のトップセールスだ!」と言っている方がいるのですが、言ってて恥ずかしくないのかな、といつも思っています。それは証券会社の成績表においてトップなだけで、お客様にとってはトップではないからです。

それだけお客様からたくさん手数料をもらっているということなので、営業のやり方によってはむしろワーストセールスかもしれません。くだらないことを威張らず、謙虚で素直な方が当社には合うと思います。

Q.ノルマがないというのは本当ですか?

ノルマはありません。証券会社っぽく数字を詰めることもありません。ノルマは長期的な視点やモラルを失わせるからです。かんぽ生命やスルガ銀行が良い例ですね。当社のメンバーには利益は上がらなくてもいいから、正しい提案をしようと言っています。

このスタンスは絶対に上場会社にはできない。もしかしたらこれが当社の一番の強みかもしれません。

「ノルマがなくて会社の売上は大丈夫ですか?」とよく聞かれますが、正しくてニーズがあることをやっているので、多くのお客様に信頼いただき、売上も利益も堅調に推移しています。

世の中に必要とされる会社になればノルマを課して営業しなくたって、お客様の方から近づいてきてくれるのです。

メンバーに正しくない営業をやらせたり、きついノルマを課すくらいなら、会社が潰れた方がマシだと私は考えています。そんな会社はそもそも世の中に必要とされていないからです。

メンバーにはいつも、お客様からお金を預かることは人生を預かることと同じと考えてほしいと伝えています。

私はお客様の財産はその方が汗を流し、死ぬ思いで築き上げた人生そのものだと思っているからです。それを預けてもらうことが、どれだけすごいことかを私たちはよく理解する必要があります。

Q.ご自身はどういった投資をされていますか?

仕事柄、様々な資産クラスに投資しています。外国株式に投資している海外のETF、低コスト運用のインデックスファンド、海外の企業が発行している外貨建ての債券、シード期のスタートアップ企業に投資しているベンチャーキャピタルファンド、国内不動産は区分マンション、新興国アート(絵画)、新興国のランドバンキングなどがあります。

特にパフォーマンスが優れているのはベンチャーキャピタルで2018年6月に上場したメルカリにシード期(創業期)に投資しており、ファンド自体の投資元本も5倍程度にはなっていると思います。

今、特に面白いと思っているのは新興国のアートです。

具体的にはミャンマーのトップアーティストの絵画に投資しています。トップアーティストといってもミャンマーですので、数百万円から1000万円程度で購入できるのですが、ベトナムなどではトップアーティストの絵画が億単位で取引されるまでに価値が上がっています。

ミャンマーが経済成長しベトナムのような国になるとしたら、新興国アートへの投資は再現性が高いのではないかと思っています。

最近、投資したのは新興国のランドバンキングです。都市開発計画のある新興国の土地を購入し、最終的にはデベロッパーなどの不動産開発業者に売却するという投資手法です。一番のリスクは政権が変わり都市開発の計画が頓挫する可能性ですが、うまくいけば大きいキャピタルゲインを得ることが可能だと思います。

ベンチャーキャピタルや新興国アート、ランドバンキングはリスクも高く、ゼロになる可能性もあると理解して投資します。

お客様にリスクをとっていただく仕事をしているので、まずは自分が実験台となり、様々な資産クラスや商品に投資し、商品特性やリターン、リスクを自らの資産で検証するのが大事だと思っています。

最後に

昨年のかんぽ生命やスルガ銀行の不適切な営業行為には同じ業界にいる者として心が痛みます。最も責任が重いのは経営者だと思いますが、不適切な営業をした担当者にも責任はあると思います。

一人一人の担当者が「これはお客様のためになっていない」と心から思い、声を上げることができていれば、もっと早く問題は発覚していたでしょう。大組織は集団心理が働くのでしょうが、改めて一人一人がお客様のために仕事をしたいと誠実に思うことが、大切だと実感しました。

資産配分、資産運用設計の最適化をメインで行っている会社はまだ当社だけだと思います。当社としてはこの資産全体の最適化を世の中に広げていくことで、様々な会社で担当者が正しい気持ちで、お客様に正しい提案がなされることを願っています。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中