目次

資産3億円のポートフォリオ構築の運用基礎知識

資産3億円超のポートフォリオを構築する場合、リスクとリターンのバランスを考え、自身の投資目標とリスク許容度を把握することが大切です。次に市場の仕組み、つまり株、債券、不動産など、各資産クラスの特徴とそれらがマーケット状況にどう反応するかを理解することが大切です。資産運用では分散投資が基本で、一つの投資先に依存するのではなく、異なる資産クラスにわたって投資を行うことで、リスクの分散と安定運用を図ります。

具体的な資産運用の戦略として、長期的な視点を持って定期的に投資を行う時間分散や、資産配分を一定のバランスで保つリバランスが挙げられます。これらの方法は、市場の変動に左右されず、堅実に資産を増やしていくための基本的な手法です。資産3億円で大きな運用成果を目指すには、運用の基礎知識を身につけ、適切な投資判断を行うことが重要です。本記事では、これらのポイントを生かした実際の事例解説を通して、資産運用の基礎を紹介します。

税金対策も重要!3億円以上の資産を守るために知っておくべきこと

資産3億円を超えるポートフォリオを構築する際、適切な税金対策を行うことはとても重要です。資産の増加と共に税負担が大きくなるため、節税戦略を立て、実践していくことが資産を守る上で不可欠です。基本的な考え方として、資産の種類や保有方法を考慮し、優遇税制を最大限に活用することが挙げられます。例えば、一定条件下で税優遇が受けられるNISAや保険商品を利用する、あるいは不動産投資による減価償却費の計上などが具体的な節税方法です。しっかりと計画を立て、適切な税務アドバイスを受けることで、3億円以上の資産を有効に運用し保護することが可能となります。

3億円超のポートフォリオ設計戦略

富裕層が目指すべきポートフォリオ設計には、資産運用の基礎知識だけでなく、税金対策やリスクヘッジ手法についての知識が必要です。具体的な戦略として、分散投資は非常に重要で、株式、債券、不動産、投資信託、さらにはオルタナティブ投資といった様々な資産クラスに分けることで、価格変動リスクを低減します。また、市場動向を注視し、経済サイクルに応じた資産配分の調整が重要となります。加えて適切な投資先選びも、資産成長戦略においては欠かせません。これらの点を理解し実行することで、3億円超のポートフォリオ構築に向けた効果的な資産運用が可能となります。

リスク管理の重要性と分散投資の実際

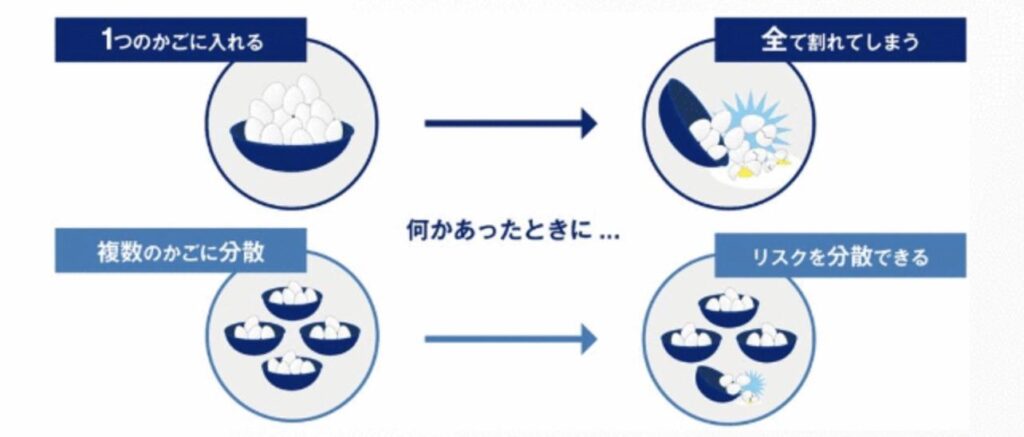

資産3億円超のポートフォリオを設計する際、リスク管理は最も重要なポイントになります。投資にはリスクが付き物ですが、適切なリスク管理によって大きな損失を防ぎ、長期的な資産成長を目指すことが可能です。リスク管理の基本原則は、全ての卵を一つのかごに盛らないこと、つまり分散投資を行うことです。

画像引用元 : https://www.gpif.go.jp/gpif/diversification3.html

分散投資は、株式、債券、不動産、コモディティなど異なる資産クラスに投資することで、価格変動リスクを分散し、一つの投資が失敗しても全体のポートフォリオに与える影響を抑える戦略です。3億円超の富裕層は資金力の大きさから、さらに多様化した分散投資により、資産を守りつつ、様々な市場環境においても資産を成長させることが可能になります。

例えば、世界株や新興市場に目を向けることで、国内市場のリスクを低減しつつ、より高いパフォーマンスを追求することが可能です。また、オルタナティブ投資(代替資産への投資)を活用することで、従来の株式や債券市場と連動しない利益を追求することも一つの方法です。さらに、特定の資産に過度に集中するリスクを避け、定期的なリバランスを行い、目標とする資産配分を維持することが、3億円超のポートフォリオにおいては不可欠です。

事例に学ぶ!実践者が語る3億円ポートフォリオの組み方

資産運用において、成功事例を参考にして、成果の出ているポートフォリオの組み方を学び、同様の手法を実践することはとても大切です。

例えば、長期的な視点から分散投資を活用して成功した、ある富裕層の方のケースをみてみましょう。

この方は、株式、債券などの伝統的資産に加えて、不動産やコモディティ、金融派生商品などのオルタナティブ資産へ投資を行いました。伝統的資産とオルタナティブ資産は値動きが異なることから、組み合わせることで価格変動リスクを抑えることが可能です。

また、一度に投資せず、投資タイミングをバラバラにすることで時間分散を図り、マーケット環境の影響を最小限に抑える工夫を行いました。

さらに、運用期間を長く取り、時間とともに変化する資産配分にリバランスを行い、常に最適な資産配分を保ちました。

このように、ポートフォリオ構築においては、さまざまな観点から分散を図ることが重要です。

安定成長を目指すポートフォリオの組み立て方

安定成長を目指すポートフォリオの組み立て方には、さまざまなポイントがあります。特に資産3億円超のポートフォリオ設計戦略では、長期的な視点と分散投資が成功の鍵となります。

まず、ポートフォリオ組み立てにおいては、資産クラスや投資対象地域の分散を心がける必要があります。具体的には、株式、債券、不動産、コモディティなどの資産クラスに資産を分散させ、さらに国内外の市場に幅広く分散投資することが重要です。これにより、一部の市場が下落しても他の市場のパフォーマンスによって、資産全体への影響を抑えることが可能です。

また、投資先の選定に際しては、個別の銘柄選定よりもインデックスファンドやETFを活用することで、幅広いセクターへ分散を図りながら、手数料のコスト削減も図ることができます。

重要なのは資産配分の定期的な見直し、すなわちリバランスです。市場の変動により、資産配分が当初のバランスから乖離した場合には、目標とする資産配分に戻すよう調整することで、リスクをコントロールし、安定した資産成長を目指すことができます。

安定成長、ポートフォリオ組み立て、資産運用というキーワードを踏まえ、これらの基本的な考え方や戦略が、資産3億円超の投資家が目指すべき安定した資産成長を目指す際のポイントとなります。

富裕層の投資戦略と市場動向

富裕層の投資戦略は多岐にわたりますが、共通するのは分散投資の徹底とリスク管理に注力している点です。具体的には、株式や債券だけでなく、不動産や未公開株、ヘッジファンドなどへの資産配分が行われています。現在の市場動向をみると、世界的に経済が不透明な状態となっており、また通貨の変動が顕著であるため、これらに適応する形で富裕層の投資戦略も変化しています。

特に、円安が進んでいる現在、海外資産への投資が有利に働くケースが多く、これにより為替リスクを分散させつつ、地域ごとの経済成長の恩恵を受けることが可能です。その一方で、国内外の不動産投資への興味も高まっており、特に新興国都市部の高級住宅や商業施設への投資が注目されています。また、テクノロジー関連や代替エネルギーなど、長期的な成長が予想される分野への投資も増えています。

投資戦略を立てる際は、市場動向に敏感であることが求められますが、富裕層は専門のIFA(資産運用アドバイザー)やプライベートバンクを通じて、最新の情報と専門的な知識を利用しながら、ポートフォリオを適切に管理しています。このような戦略は、大きなリターンを追求するだけでなく、長期的に安定したパフォーマンスを獲得するうえでも重要です。

円安時代の資産運用:富裕層はどう動く?

円安が進行するなか、富裕層の資産運用戦略は少し変化しつつあります。多くのケースでは国際分散投資を重視し、安定した収益を求めて海外の株式や債券の保有比率を高める傾向にあります。とりわけ、成長を続ける米国株や新興国市場は注目の的です。また、円安がプラスとなる外国通貨建て債券や実物資産にも関心が高まっています。不動産投資信託(REIT)や未公開株への関与も一層深まっており、幅広い投資手法でリスクを分散しつつ、効率的な資産成長を目指しています。富裕層の運用戦略は、円安時代において、ますます多様化しているといえるでしょう。

国内外の投資先トレンドと富裕層の選好

資産運用において、富裕層はより多様な資産への投資とリスク分散を重視する傾向があります。近年の投資先トレンドでは、従来の株式や債券に加え、未公開株、不動産投資信託(REIT)、ヘッジファンドなどへの関心が高まっています。具体的な事例としては、テクノロジー分野の新興企業へのベンチャーキャピタル投資や、持続可能な成長が期待されるグリーンエネルギー関連企業への投資が挙げられます。このようなトレンドは、革新的技術への期待と環境意識の高まりが反映されており、富裕層はポートフォリオの3億円超の資産を、これら新興分野にも積極的に投資しています。

具体的な資産運用事例とその分析

3億円ポートフォリオのリアルな事例紹介

資産運用事例を検討する際、3億円超のポートフォリオを築き上げた成功事例から学ぶことは多いはずです。例えば、40代半ばの投資家Aさんは、株式、債券、不動産、未公開株といった多様なアセットクラスに分散投資を行うポートフォリオ戦略を策定し、実行しました。また、長期投資を前提として、マーケットの変動に応じた資産再配分を行い、リスクを管理しながら資産の成長を追求しました。

このポートフォリオでは、購入時の資産価値に注目し、過大評価されている資産は避け、低く評価されている資産に焦点を当てた投資戦略を採用しました。Aさんの戦略は、割安な資産に投資するバリュー投資と呼ばれるもので、すでに低く評価されている資産に投資するため、資産価値が下がりにくい(価格変動リスクが低い)という特徴があります。

また、この事例から学べる点として、常に市場の動向を注視し、柔軟な投資姿勢を保つことの大切さが挙げられます。Aさんは経済のトレンドや経済イベント、経済指標に合わせてポートフォリオを調整し、マーケットの変動による影響を最小限に抑えました。

投資家が資産3億円超のポートフォリオ構築を目指す際に、このような具体的な資産運用事例と分析結果はとても参考になるでしょう。資産クラスの選定、分散投資の実践、適切なタイミングでの資産リバランスといった投資戦略の実践が、3億円を超える資産を築く鍵となるはずです。

3億円ポートフォリオの失敗例

続いて、3億円超のポートフォリオで運用に失敗した例をみてみましょう。50代後半の投資家Bさんは、高いリターンと短期間の運用成果を追求するため、新興国株式など、価格変動の大きい資産を中心としたポートフォリオを採用しました。結果として現在でも大きな評価損を抱えたままの状態となっており、資産を売却するか、このまま保有し回復を待つかという判断を迫られています。本来であれば、Bさんはリタイアが近いということもあり、安定性を重視したポートフォリオを採用すべきでした。このように、目先の利益や高いリターンばかり追求するポートフォリオは、結果として失敗につながるケースが多いので注意が必要です。

ポートフォリオ設計に自信がない、自分に合ったポートフォリオを知りたいということであれば、IFAなどプロのアドバイスを受けるのがよいでしょう。

3億円超の資産運用を成功させるためのアドバイス

資産運用を成功させる3億円超のポートフォリオを構築するためには、さまざまな資産への分散投資とバランスが鍵です。ポートフォリオ設計では株式、債券、不動産、オルタナティブ資産を組み合わせ、マーケットの状況に応じて資産配分を見直しましょう。リスク管理は資産運用の土台となるため、市場の変動に強い戦略を立てることが重要です。また、税負担を軽減するための対策を講じ、富裕層向けの金融商品を活用することで、効率的な資産増加を目指しましょう。

長期投資の視点:3億円資産を持続的に成長させるコツ

資産を持続的に成長させるためには、安定性のある資産で長期間運用することが重要です。

ここでは、先進国債券を想定した3%・5%の利回りで3億円を運用したシミュレーションをみてみましょう。

仮に30年間運用した場合、利回り3%で資産額が2倍以上、5%の場合は4倍以上となります。

このため、利回りの高さだけでなく、いかに長期運用が大切かということが分かります。

2024年に入ってから利回りが高止まりしている米国債券などは、3億円を運用するのに最適といえるのではないでしょうか。

プロが教える!3億円以上の資産を管理する際の注意点

専門知識と経験が重要な資産管理は、富裕層の方にとって頭を悩ませる問題です。3億円という資産を効果的に管理し、安定した収益が得られるように、資産管理の重要なポイントを押さえることが不可欠です。専門家のアドバイスを受け、リスク分散、税務対策、そして定期的な資産評価とリバランスを通じて、適切な資産管理を行うことが重要です。

資産3億円超の人のための金融商品とサービス

資産3億円を超える富裕層の方であれば、プライベートバンクの利用を検討するのもよいでしょう。

プライベートバンクとは、一定額以上の資産を持つ富裕層の方に、オーダーメイドの資産運用サービスを行う金融機関です。

日本では、証券会社や銀行がプライベートバンク部門を設けていることが多く、資産運用だけでなく、相続や資産承継など、専門知識を必要とする問題の相談を行うことも可能です。

富裕層専用の独立系プライベートバンクとは?

プライベートバンクには、特定の金融機関に属さず中立的な立場から富裕層の方々の資産運用をサポートする独立系プライベートバンクも存在します。

ウェルス・パートナーも独立系プライベートバンクであり、資産運用だけでなく、税務対策や資産管理会社の設立・運用、その他、富裕層の方々のあらゆるニーズにお応えすることが可能です。

富裕層の方々の資産運用実績も豊富であることから、企業オーナーや医師、相続富裕層など、あらゆる資産家の方々のご相談に対応できます。

3億円以上の資産を持つ人が選ぶ金融商品の特徴

3億円以上の資産を持つ人は、すでに十分な資産を保有していることから、収益性よりも安定性を求めて金融商品を選ぶ傾向があります。

また、運用資産が豊富であることからポートフォリオ設計の自由度が高く、さまざまな資産に細かく分散投資する傾向があります。

特に、米国債をはじめとした外国債券を選ぶ富裕層の方が多く、金利が高止まりしている現在、ウェルス・パートナーでは銘柄の選択やポートフォリオ設計まで、債券運用の相談を受ける機会も多くなってきています。

まとめ:3億円超の資産運用で大切なこと

資産運用で3億円以上のポートフォリオを築くには、分散投資と適切な資産の選択が不可欠です。

また、安定運用を前提とした長期的な目線でポートフォリオを構築することが大切です。

ただし、ポートフォリオ構築には専門的知識と経験が必要です。加えて定期的な運用成果の評価やリバランスも必要となることから、IFAなど専門家に相談することをおすすめします。

なお、ウェルス・パートナーでは、これまで数多くの富裕層の方々へ資産運用アドバイスを行ってきました。

個別相談は無料となっていますので、ぜひ気軽にご連絡ください。

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営