目次

はじめに

債券は富裕層の方の資産形成において、最も資産ポートフォリオの中で多いと言われています。

今回は富裕層の方の債券投資戦略について4つのテーマに分けてお話をさせていただきたいと思います。

・外国債券の基礎知識

・ハイブリッド証券の基礎知識

・最新の債券投資環境

・富裕層の債券投資事例

この記事では、「最新の債券投資環境」についてお話をしていきます。

過去1年の米ドル円の推移

今回は、外国債券に投資することが基本になりますので、為替リスク、特に米ドル/円のリスクとは切っても切り離せないので、為替の状況を理解しておくというのが大事です。

出典:TradingView

上の図をご覧ください。

過去1年の米ドル/円のチャートになります。ドル高円安が進んでおり、1年前で見ると1ドル110円でした。この110円から一気に、2022年の3月ぐらいから円安に駆け上がって、足元で144円とか145円、150円まできています。金利が高い国の通貨にお金が集まるという市場原理で、アメリカが金利を上げているなかで、日本は金利を上げていないため円は売られてドルが買われているのが現在の状況です。

円買い介入時の米ドル円の推移(2022年9月22日)

出典:TradingView

日本政府が円安の影響で輸入物価が上昇し、日本のインフレが厳しくなるなかで、円安を止めたいと円買い介入を2022年9月に行いました。

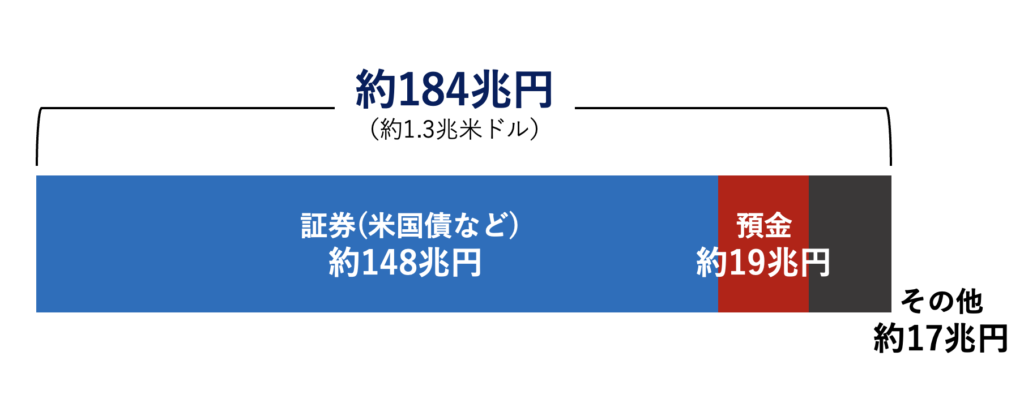

円買い介入の原資(日本の外貨準備)

出典:2022年8月末の財務省データから株式会社ウェルスパートナー作成

(為替レートは1米ドル143円で換算)

円買い介入は、日本の外貨準備の範囲でしかできません。それが184兆円あり、基本的にはこの中の預金、19兆円の範囲でしか円買い介入はできないと言われています。

日本の1日の為替の取引量はドル/円の取引量が100兆円以上ありますので、保有している預金でできる範囲というのは相当限られており、円買い介入の効果は実質的にはあまりありません。

過去1年のアメリカ10年国債金利の推移

出典:TradingView

企業のリスクや劣後債のリスクが上乗せされて、社債の利回りというのができていますので、アメリカの国債の金利が上がれば、投資する債券の利回りも上がるということになります。アメリカの10年国債の金利の推移は重要なわけです。これが過去1年のチャートになっています。

上の図をご覧ください。1年前は1.5%ぐらいでしたが、一気に駆け上がり、9月末までに3.9%とほとんど4%です。2.5%もドル建て債券の基準金利が上がりました。今の金利の状況です。為替もドル高円安に動いて、金利も上昇しているという状況です。

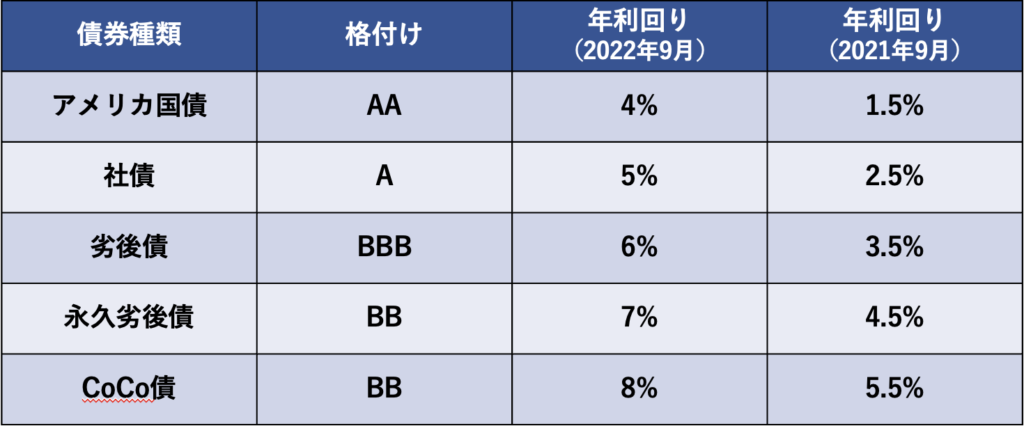

米ドル債券の種類

出典:株式会社ウェルス・パートナー

*表は債券投資で発生する税金を考慮しておりません。

*表は債券投資の利益を保証するものではありません

債券の種類ごとの現在の足元の年利回り、リターンのイメージを見ていきたいと思います。

上の表をご覧ください。

一番上がアメリカ国債で、社債、劣後債、永久劣後債、CoCo債となっています。

格付け、2022年の9月時点での平均の年利回り、2021年の9月の利回りを表しています。アメリカ国債の格付けはAaですが、2022年9月時点での年利回りは4%ぐらいです。1年前は1.5%なので、プラス2.5%上がっています。

その下の社債は企業リスクが上乗せされているということで、格付けはだいたいAの社債だとしましょう。そうすると年利回りはだいたい5%くらいとなります。現在5%、1年前から同じように2.5%上がっています。

劣後債の場合は、格付けが1個下がってBbbの劣後債だとすると、だいたい年利回りは普通の社債に1%上乗せされて6%です。これも2.5%1年前から上がっています。

永久劣後債の格付けはBb、年利回りが劣後債からプラス1%上乗せされているという状況です。

最後に一番下、CoCo債で、ハイブリッド証券の中で一番リスクが高い債券になります。これも永久劣後債と同じく格付けBbのもの(Bのものはあまりないので、Bbのもの)にすると、だいたい利回りベースでいうと8%、永久劣後債にプラス1%上乗せされたというような状況です。

リスクが上乗せされることにより利回りがプラス1%ずつ上昇し、ほとんどの債券が1年前から基準金利が上がった分、利回りが上乗せされているというような状況です。

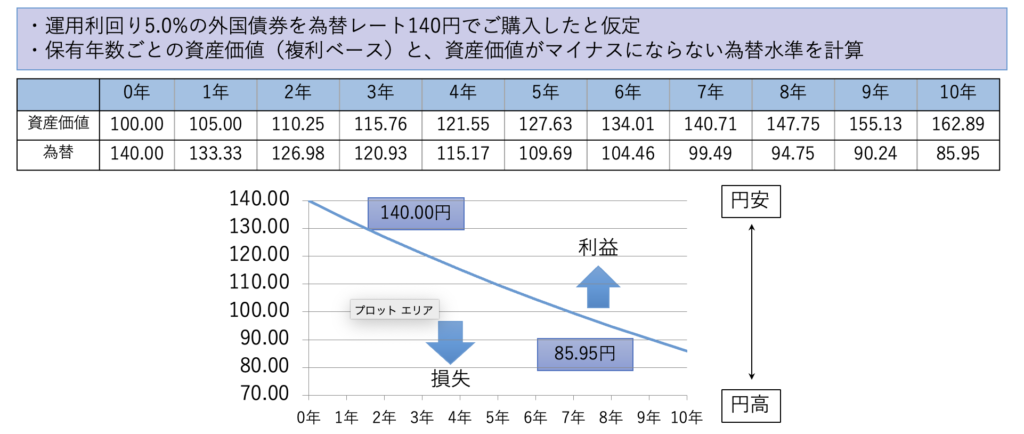

為替の損益分岐点(米ドル円)

出典:株式会社ウェルス・パートナー

次に為替のリスクを見ていきたいと思います。

半年で30円ぐらいの円安ドル高に動きましたので、またジェットコースターのように円高に戻るのではと考える方が多いと思います。そこで為替のリスクがけっこう重要になります。「円高のリスクが怖い」と債券投資に二の足を踏まれるという方もけっこういらっしゃると思います。

そういう時に考える必要があるのは、為替のリスクだけではなくて、インカムゲインです。投資して入ってくるリターンがありますので、それを複利で運用した場合、資産の価値は増えます。増えた資産の価値と為替のリスクをトータルで考えるとどれぐらい円高まで行き、トータルでプラマイゼロになるのか、この為替の損益分岐点というのを計算するというのが重要になると思います。

上のイラストを見ていただきますと、前提が運用利回り5%の債券で、それを複利で運用して、最初の為替のレートが140円だとします。1年後、2年後、5年後、10年後になって、それぞれ為替がいくらよりも円高になってなければ、資産価値とトータルで利益が出るかということを示しています。

マトリックスを見ていただくと、一番左の0年が、資産価値が最初は100です。

為替が140円でスタートします。資産価値が毎年5%複利で増えていきます。為替は140円からスタートして、どんどん円高になり損益分離点は切り下がっていきます。それよりも下に行かなければ利益は出ているというような状態です。

5年後はどうかというのを見ていきたいと思います。5年後が資産価値でいうと127円ということですが、為替でいうと109.69円というのが損益分岐点の為替になります。なのでこれよりも円高に行っていないとしたら、資産価値を含めたトータルで債券投資はプラスになります。

10年後はどうかというと、資産価値で162円ですね。為替はどうかというと、85.95円ということなので、これよりも円高になっていなければこの債券投資トータルで利益が出るということになります。

為替について、今140円で短期的に円安ですが、5年後の110円、10年後の85円を下回る円高ドル安に進むイメージができるかということです。

日本円の力がどんどん下がっていく中で、アメリカの経済成長とかGDPが上がっていき、そういう中で国力の差などを諸々考えると、ここまでの円高ドル安というのは、正直長期的には考えられないかなと思います。

足元、数年の中で円高に振れることはあると思いますが、長期的に考えたら為替水準というのが防衛ラインになるというふうに考えたら、この債券投資というのはかなり合理的な選択肢なのかなと思います。

大事なのは、できるだけ長期間運用することで、損益分岐為替は切り下がるということです。円高に切り下がります。プラスそれなりに高い利回りで運用をするというのが重要だと思います。

この5%という利回りというのは実現可能なのかというところですが、4%というのが今アメリカの基準金利になっており、この5%の利回りというのはそこまで達成するのは難しくありません。税引き後で5%の場合、だいたい8掛けなので、6%強以上運用できれば、税引き後でも5%のリターンというのは実現できます。今の金利環境を考えると実現可能な、現実的な利回り水準、リターンの水準なのかなと思います。

このような為替の損益分岐であったりも考えながら、為替のリスク、債券投資を検討していくのが重要なのかなと思います。

まとめ

今回お話しした内容をまとめたいと思います。

①日本の円買い介入には実行力がなく効果は限定的

②極めて高利回りでの債券投資が可能な環境

③円安の今からでも米ドル債券投資は遅くない

④円高時は債券利回りも低下している可能性が高い

富裕層のための債券投資戦略〜①外国債券とは?〜

富裕層のための債券投資戦略〜②ハイブリッド証券の基礎知識〜

株式会社ウェルス・パートナー

広報・マーケティング・採用担当

「WEALTH JOURNAL」編集長

学卒業後、野村證券株式会社へ入社。主に富裕層の個人顧客や中小企業の経営者を対象に新規開拓営業、資産運用のコンサルティングに従事。FP2級、相続診断士保有。

現在は、株式会社ウェルス・パートナーでプレスリリースの配信、テレビや雑誌の取材対応や原稿チェック、自社SNSの更新、メルマガ配信 、イベントの企画・進行

富裕層向け金融WEBメディア「WEALTH JOURNAL」編集長。YouTubeチャンネル「資産運用アカデミー」の運営。チャンネル登録者数は1万人を突破(2023年8月現在)