原油価格の上昇や円安に加え、建設現場の人手不足や人件費の高騰により、建築コストが高止まりしています。その結果、新築物件の建設コストや取得価格が上昇し、不動産投資の戦略を見直す必要性が高まっています。

本記事では、建築資材高騰が不動産投資に与える影響を整理し、富裕層が押さえるべき判断基準と具体的な対応策を解説します。

建築費高騰下で「では2026年にどう不動産に投資すべきか」を具体的に知りたい方は、2026年最新の富裕層向け不動産投資戦略 で詳しく解説しています。

建築資材高騰の背景と現在の市場環境

建築コストの上昇は、複数の要因が絡み合って発生しています。現在の市場環境を正しく把握するため、資材価格から物流、労働市場に至るまでの構造的な変化を整理します。

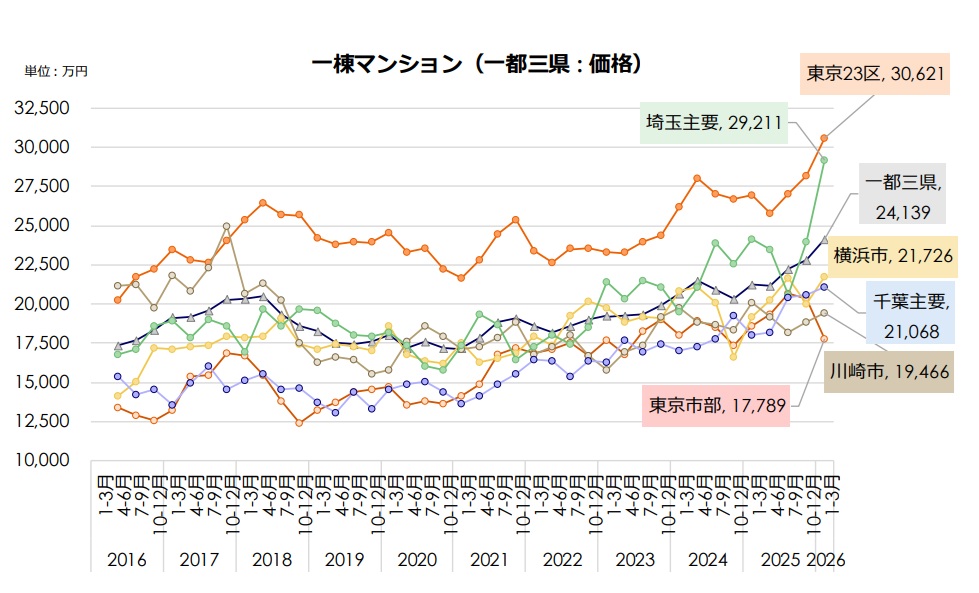

野村不動産ソリューションズが不動産経済研究所と共同で行った「建築費に関するアンケート」によると、2025年末段階で2021年と比較して、オフィスビルの建築費は76.9%増、住宅(マンション)は87.8%増という結果が示されています。

建築費単価(坪単価)は、オフィスビルで「240万円以上260万円未満」がもっとも回答が多く、住宅(マンション)も200万円/坪が標準となっています。

出典:野村不動産ソリューションズ|高騰する建築費の実態と今後の見通し ~当社など独自調査「建築費に関するアンケート」より~

原油価格上昇と輸送コストの影響

世界的な地政学リスクの増大にともなう原油価格の上昇は、建築現場のコスト増を招いています。建築資材の多くは、その製造過程において膨大なエネルギーを必要とします。

鉄筋や鉄骨、コンクリート、ガラスといった主要資材は、精錬や加工の段階で燃料費の変動を大きく受けます。これに加え、製造された資材を工場から現場へと運ぶための物流コストも、軽油・ガソリン価格の高騰によって増大しているのです。

円安による輸入資材価格の上昇

木材や金属資材、住宅設備などは輸入依存度が高く、近年の歴史的な円安水準によって調達価格が上昇しています。ウッドショックに代表されるような実需の逼迫がなくても、為替の影響だけで国内の仕入れ価格が数割増しになるという事態が常態化しているのです。

建設業界の構造的人手不足と人件費上昇

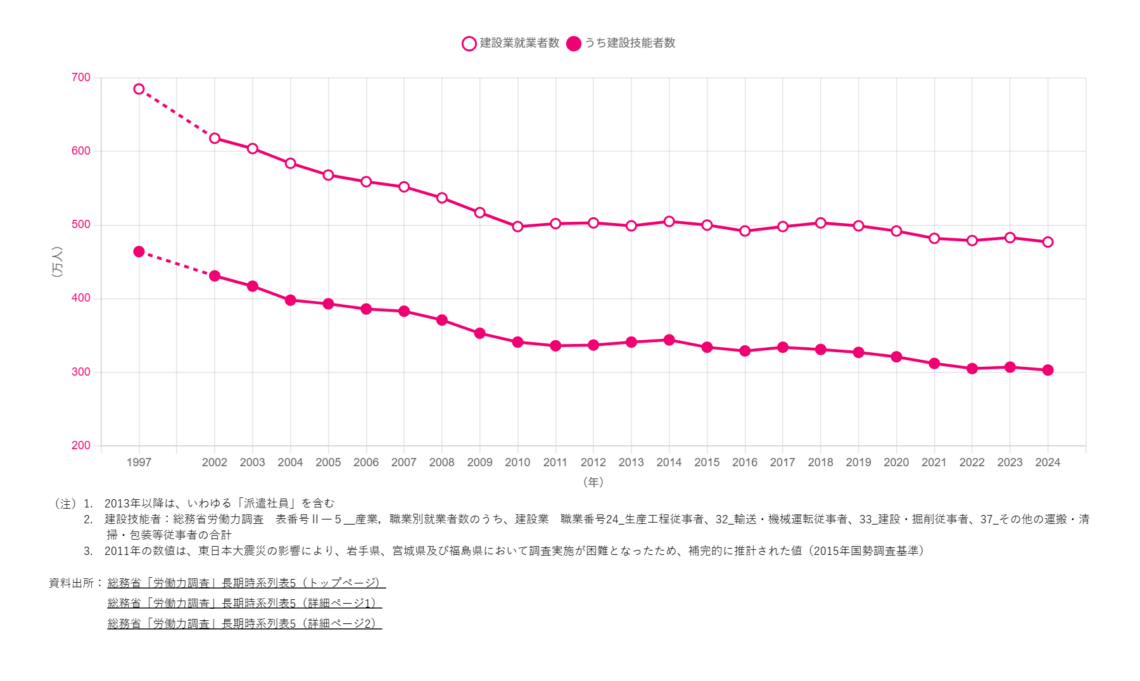

建設業就業者数の推移

出典:一般社団法人日本建設業連合会 建設業の現状 4.建設労働

資材価格とともに深刻な課題となっているのが、建設現場を支える熟練工の不足とそれにともなう人件費の増大です。現在の建設業界は、若年層の入職者減少とベテラン層の引退という二重の危機に見舞われており、構造的な労働力不足に陥っています。

さらに、働き方改革の適用により、現場の労働時間に厳格な上限が設定されたため、従来と同じ工期を維持するためにはより多くの人員を投入せざるを得ない状況となりました。

職人の確保自体が困難になり、確保できたとしても賃金水準を上げなければ現場が回りません。人件費の上昇は一時的なインフレによる現象ではなく、日本の人口構造にもとづいた長期的な課題です。

建築資材高騰が不動産投資に与える影響

コストの上昇は、不動産投資の根幹である「物件価格」「利回り」「需給バランス」の3点に顕著な影響を及ぼします。

新築不動産投資への影響

建築費の上昇は新築物件価格に直結するため、投資採算性について、従来よりもシビアに見極める必要が出ています。デベロッパー各社は利益を確保するために販売価格を引き上げざるを得ず、これが投資家にとっての参入障壁やリスク増大につながっています。

物件価格の上昇

建築費の増大にともない、デベロッパーの売出価格や個人投資家が自ら発注する際の建築コストは、数年前と比較して大幅に上昇しました。土地価格が横ばい、あるいは微増のエリアであっても、建物価格の押し上げによって総事業費が大きく膨らむ傾向が続いています。

従来の予算感では同規模・同スペックの物件を取得することが困難になっており、一物件あたりの投資ウェイトが重くなっているのが実情です。

想定利回りの低下

物件価格が上昇する一方で、賃料への転嫁には通常タイムラグが生じるため、表面利回りは低下傾向にあります。新築プレミアムを考慮したとしても、投資総額に対する収益の割合が圧縮されており、投資家はよりシビアなキャッシュフロー管理を迫られています。

従来の利回り水準を前提に投資判断を行うと、立地や建物の質を落とさざるを得なくなり、長期的には空室リスクを抱えやすくなるというジレンマが生じます。

中古不動産投資への影響

新築価格が高騰し供給が絞られるなかで、相対的な割安感がある中古物件への注目が集まっています。新築市場のコストプッシュが、中古市場の価格形成に影響を与えているのです。

中古物件価格の見直し

新築の取得が困難になった層が中古市場へ流入したため、築浅物件を中心に価格の下支えや上昇が起きています。建築資材が安価だった時期に建てられたスペックの高い中古物件は、現代の建築コストで同等のものを再現しようとすると非常に高額になるため、その再現性の低さが資産価値として評価されています。

ただし、すべての物件が一律に上昇するわけではなく、管理状態や立地の優劣によって、価格が維持される物件と市場から取り残される物件の二極化が加速しています。

投資市場全体への影響

コスト増による供給側の抑制は、市場全体の需給バランスを変化させ、特定の条件下では既存オーナーにとってプラスの影響をもたらします。

新築供給の減少

建築コストの激しい変動により、採算の合わないプロジェクトの中止や延期が相次ぎ、結果として市場全体の新築物件の供給戸数が減少しています。供給の停滞は、既存物件のオーナーにとっては競合相手が増えないというメリットになりますが、市場全体の流動性が低下する懸念もあります。

投資家としては、新規供給が少ないエリアにおいて自らの所有物件がどのような相対的な優位性を持てるかを再考する時期に来ています。

エリアによっては賃料上昇

建築コストの上昇分を回収するため、新しく供給される新築物件の募集賃料が引き上げられ、それが周辺の既存物件の賃料相場を押し上げるケースが見られます。都心部や再開発エリアなど、住居費に対する支払い能力が高い層が集まる地域では、コスト増を賃料に転嫁しやすい環境が整っているのです。

同エリアでは、インフレ局面においても収益性を維持、あるいは向上させることが可能であり、投資先の選別がこれまで以上に重要になっています。

建築資材高騰によって直面する不動産投資のリスク

市場の変化は、投資家に対して新たなリスク管理を要求します。富裕層が長期的な資産形成を継続するうえで、注視すべき具体的なシナリオを整理します。

収益性に関するリスク

建築費高騰局面では、当初の計画通りの収益を維持することが困難になる場面が増えています。想定外の支出が収益を圧迫するシナリオを想定しておく必要があります。

キャッシュフローの悪化

物件価格の上昇にともない借入金額が増大する一方で、賃料の上昇が追いつかない場合、借入金の返済負担率が高まり、手元に残る現金が減少します。これに加え、建築資材の上昇は建物完成後の修繕コストにも波及しており、原状回復費用や将来の大規模修繕積立金の増額が必要になるケースも珍しくありません。

想定利回りの崩れ

空室率の変動や突発的な修繕費用の発生により、購入時に描いていた利回り計画が崩れるおそれがあります。コスト上昇を抑えるために設備や仕様のグレードを落として建築された物件は、周辺の競合物件に対して早期に魅力が低下し、数年後には賃料の大幅な値下げを余儀なくされる危険があります。

目先の利回りを確保するためのコスト削減が、将来的な競争力低下を招くという負の連鎖に注意が必要です。

事業・開発リスク

土地を購入して自ら建築を手がける開発型の投資を行う場合、工期や施工会社に関するリスクがより鮮明に浮かび上がります。

建築コストの見積もりブレ

着工から竣工までの期間に資材価格がさらに高騰し、当初の見積もりから大幅に費用が上振れするリスクがあります。工事請負契約には、資材価格の変動を注文者に転嫁できる条項が含まれている場合があり、最終的な支払額が確定するまで予断を許さない状況が続きます。

工期遅延による損失

資材の納入遅延や人手不足の影響で、当初予定していた引き渡し時期がずれ込むリスクが高まっています。工期が数ヶ月単位で延びれば、その期間の賃料収入が得られないだけでなく、つなぎ融資の利息負担が増大し、入居予約のキャンセルといった機会損失も招きます。予定通りの運用開始ができない場合、特に新年度の繁忙期を逃した場合には、その後の稼働率に長期間影響を及ぼす可能性があります。

施工会社の倒産リスク

急激なコスト高騰は、施工会社の経営を強く圧迫しています。受注済みの工事が赤字プロジェクトとなり、資金繰りが悪化して経営破綻に追い込まれる会社も少なくありません。

もし施工中に会社が倒産すれば、工事は中断し、前払金の返還や代わりの施工会社探しなど、事業継続が極めて困難になる重大な事態に陥るため、施工会社の財務健全性を慎重に見極める能力が求められます。

金利上昇リスク

建築費上昇などのインフレ局面が続くと、日銀は金融引き締めの方向に舵を切る可能性が高まります。政策金利の上昇はローン金利の上昇へとつながり、不動産投資の収益性に決定的な影響を及ぼします。

イールドギャップの低下

物件利回りの低下とローン金利の上昇が同時に進行すると、イールドギャップは縮小します。かつてのような低金利を前提とした高レバレッジの投資スタイルでは、金利がわずかに上昇しただけでキャッシュフローがマイナスに転じる恐れもあります。

レバレッジをかけて資産を拡大させる戦略においては、より厳格なストレステストを行い、金利変動に対する耐性を確認しておくことが不可欠です。

建築資材高騰時代に有効な不動産投資戦略

厳しい環境下であっても、適正な戦略によって不動産投資は十分可能です。

新築工事におけるポイント

新築物件の建築にあたっては、不確定要素を最小限に抑えるための具体的な対応策と余裕のある資金計画が重要になります。

請負契約の確認

建築請負契約の締結時には、価格スライド条項の有無や、資材価格高騰時の負担区分がどのようになっているかを精査します。不透明な追加費用が発生しないよう、できる限り契約時点で単価を確定させ、リスクを投資家側と施工会社側でどのように分担するかを明確に合意しておく必要があります。

万が一の工期遅延や倒産に備えた「住宅完成保証制度」の活用も、リスクヘッジの一環として積極的に検討しましょう。

余裕を持った資金計画

予期せぬコスト増や工期延長が発生したとしても事業を頓挫させないよう、自己資金にある程度の余力を持たせた資金計画を策定します。総事業費に対して数%から1割程度の予備費をあらかじめ計上しておく、あるいは機動的に活用できる無担保枠を確保しておくといった準備が、不測の事態における防波堤となります。

資金に余裕がある富裕層だからこそ、限界までレバレッジをかけない安定的な資金調達が可能です。

エリア・物件選定の考え方

コストが高止まりする局面では、希少価値が高く、将来の売却時にも強い価値を維持できる物件への選別投資が有効です。

都心・好立地の選定

建築費の上昇はエリアに関わらず一様に発生しますが、その上昇分を賃料上昇で吸収できるのは、依然として賃貸需要の高い好立地に限られます。都心部や駅近といった希少性の高い立地であれば、インフレ下でも賃料を柔軟に改定でき、コスト増の影響を限定的に抑えることが可能です。

また現在の局面では、好立地に建つ物件は価格上昇の可能性が高く、キャピタルゲインが期待できる場面もあります。資産防衛を第一に考えるのであれば、利回りは多少低くなりますが、立地の質にこだわり、出口戦略を確実なものにすべきです。

賃貸需要の強いエリアの選定

実需に裏打ちされた強固な賃貸需要があるエリアでは、入居者の入れ替えにともなう賃料アップが期待しやすくなります。大手企業の拠点がある地域や教育環境が整った文教地区などは、コスト増にともなう賃料上昇を受け入れられる高所得層の入居者が安定して存在します。

ターゲットとする入居層の属性を細かく分析し、マクロな景気変動に左右されにくい安定稼働が見込める地域を厳選することがリスクを抑える鍵となります。

アセットアロケーションの考え方

保有資産全体のリスクを低減させるために、不動産を含むアセットアロケーションをこれまで以上に慎重に考える必要があります。

エリア分散・物件分散

特定の地域や一つの物件タイプに資金を集中させず、地理的・構造的な分散を図ることで、特定のマーケットに起因するリスクを緩和します。都心と郊外、一棟RCマンションと一棟木造アパート、新築物件と中古物件、国内不動産と海外不動産など、異なる属性の資産を組み合わせ、需要の変化や賃貸経営リスクを分散させます。

資産クラスの分散

不動産は現物資産としてインフレに強い特性を持ちますが、流動性が低いという固有のリスクも抱えています。株式(国内・海外)や債券(国内・海外)、ヘッジファンド、金、暗号資産といった異なる性質の資産クラスと組み合わせ、投資全体のボラティリティを抑制します。

資金調達の考え方

金利動向を注視しつつ、金融機関との強固な信頼関係をベースにした最適なファイナンスを組み立てます。

自己資金比率の最適化

借入に過度に頼らず、自己資金を厚めに投入することでLTV(借入金比率)を適切な水準に抑制します。自己資本比率を高めることは、金利上昇時の返済負担増に対する耐性を強めるだけでなく、金融機関からの評価向上にも寄与します。

金融機関との関係再構築

市場環境が激変する時期こそ、メインバンクとの密接なコミュニケーションが重要です。金融機関との信頼関係を構築するためには、自らの事業計画やリスク対応策の透明性の高い共有がポイントとなります。

単なる借り手と貸し手の関係を超えた、パートナーシップの構築が、不確実な市場環境に対応するうえで重要な基盤となります。

まとめ

建築資材高騰は、不動産投資を直ちに否定する要因ではありませんが、収益性の判断基準はよりシビアになっています。市場の構造変化を正しく理解し、表面利回りの数字に惑わされることなく、立地の希少性や施工の信頼性、そして何より強固な資金計画にもとづいた投資判断が求められるといえるでしょう。

そのためにも、信頼できる専門家の助言は極めて重要になります。私たちウェルスパートナーでは、不動産投資の無料セミナーやオンライン相談会を定期的に開催しており、建築資材高騰時代にも安心して投資の第一歩を踏み出せるよう、充実したサポート体制を整えています。

物件選びはもちろん、資産ポートフォリオの構築から日々の運用サポートまで、専門のコンサルタントがお客様一人ひとりの状況に寄り添い、最適なご提案を行います。ぜひお気軽にご相談ください。