目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「有価証券担保ローンでレバレッジをかけた米ドル債券投資戦略」です。

5億円の資産がある場合、通常はその5億円の範囲内で株式や債券に投資するのが一般的です。しかし、より高いインカムゲインを目標とする富裕層の間では、「有価証券担保ローン」を活用したレバレッジ戦略が注目されています。

有価証券担保ローンとは、保有する金融資産を担保に借入を行い、その借入資金も含めて再投資するという手法です。

株式などの担保が多いケースでは、値下がりによって担保割れするリスクが高くなります。有価証券担保ローンを活用する場合、担保にする資産は、米ドル債券などの安定性が高い金融商品が選ばれます。この有価証券担保ローンと米ドル債券は相性がいいため、インカムゲイン重視の富裕層の方に多く利用されています。

今回は、有価証券担保ローンを駆使した米ドル債券投資戦略について、最新の借入条件を踏まえながら詳しく解説します。

本記事でご紹介している内容は、あくまでも一例であり、すべての方に当てはまるものではありません。

資産状況や投資目的、リスク許容度によって最適な運用方法は異なります。

有価証券担保ローンを活用した当社の実例

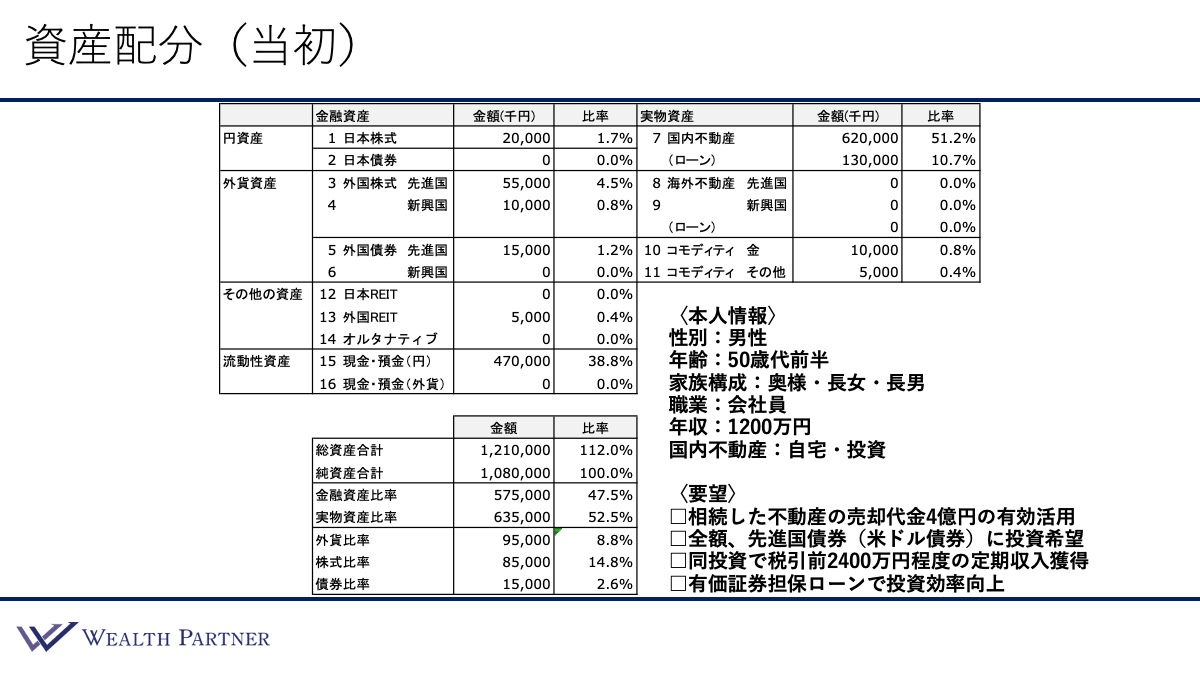

資産配分(当初)

まずは、有価証券担保ローンを活用した当社の実例をご紹介します。

ご本人情報

50代前半の男性の方で、家族構成は配偶者・長女・長男の4人家族、職業は会社員で、年収は1,200万円、国内不動産はご自宅と投資物件を保有されています。

当初の資産状況

この方の当初の資産配分は、次のとおりです。

【金融資産】

株式が約8,500万円、債券は1,500万円、現預金が4億7,000万円です。

【実物資産】

ご自宅と投資用不動産を合わせて6億2,000万円保有されています。こちらは相続で所有することとなりました。それに伴う借入は1億3,000万円残っています。それ以外にはコモディティ金やコモディティその他を保有しています。

全体のバランス

純資産ベースでは10億8,000万円、借入を含めると12億1,000万円となっており、借入比率は112%と低く、投資効率としては高くない状態といえます。全体としては、保守的なバランスでした。

金融資産と実物資産の比率は47.5%と52.5%とほぼ半々、外貨比率は8%、株式比率は14.8%、債券比率は2.6%と低く、債券投資はほとんど行っていない状況です。

ご要望

この方のご要望は主に4つあります。

1つ目は「相続した不動産の売却代金4億円の有効活用」です。相続によって取得した投資物件2件のうち1物件を売却し、税引後の売却代金を有効活用したいというご要望があります。

2つ目は「全額、先進国債券(米ドル債券)に投資希望」です。流動性を保ちつつ安定的な運用をしたいというご要望であるため、米ドル債券を希望されています。

3つ目は「同投資で税引前2,400万円程度の定期収入獲得」です。売却した不動産から発生していた税引前の定期収入と同額程度を得たいというご要望があります。

4つ目は「有価証券担保ローンで投資効率向上」です。今回のテーマである、金融資産を担保にした借入を使って投資効率を上げたいというご要望です。

税引前2,400万円程度のインカムゲインというのは、かなり高い目標といえます。4億円を単純に利回り4%で投資した場合は税引前1,600万円、5%でも税引前2,000万円程度となり、有価証券担保ローンを使わなければ、目標の2,400万円は達成できません。

目標のインカムゲインの高さを考慮すると、この有価証券担保ローンを使うことは合理的な選択肢といえます。それしか方法はないといっても過言ではありません。

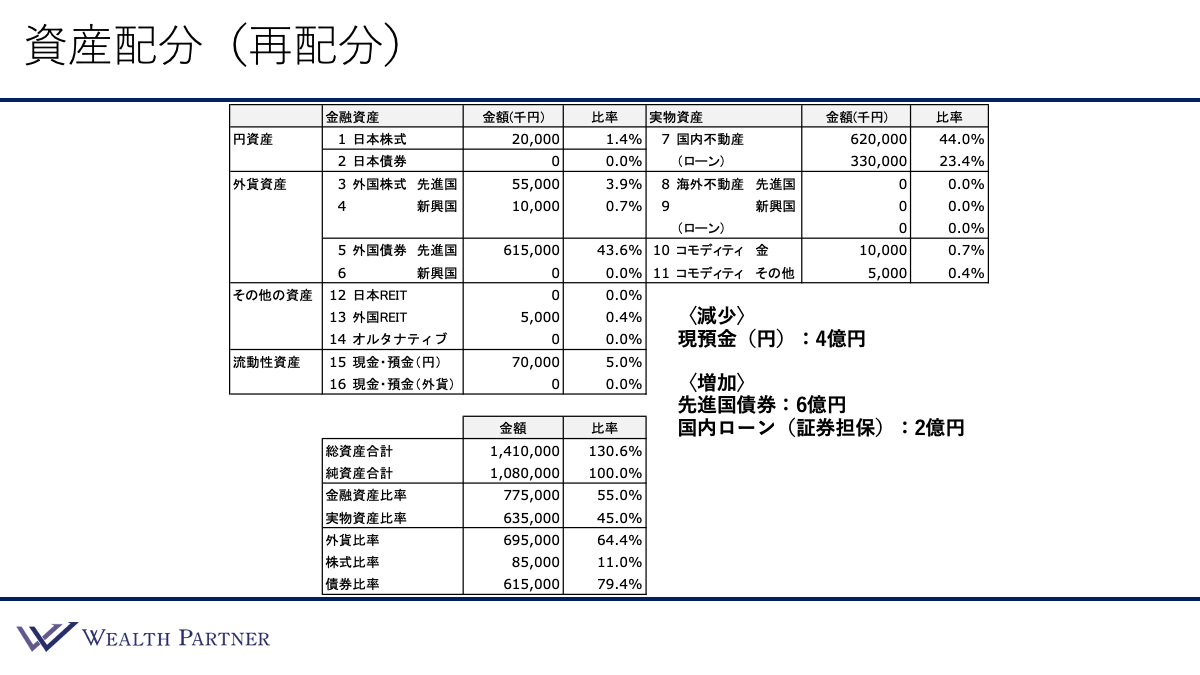

資産配分(再配分後)

ご本人状況や資産状況、ご要望を踏まえてご提案した再配分案は次のとおりです。

減少させる資産は現預金4億円です。増加させる資産は、先進国債券6億円とそれに伴う有価証券担保ローン2億円です。これにより、年間税引前インカムゲイン2,400万円を達成する投資を行っています。

再配分後の全体のバランス

再配分後の全体のバランスは次のようになりました。

借入比率

借入比率は、当初112%でしたが、有価証券担保ローン2億円の借入により130.6%に上昇しています。借入比率は向上していますが、純資産に対して高すぎるわけではなく、保守的な水準といえます。

金融資産比率と実物資産比率

金融資産と実物資産の比率は55%と45%です。借入分も金融資産に投資しているため、若干金融の方が高くなっていますが、概ね1:1のバランスを保っています。

外貨比率

外貨比率は、当初の8%から64.4%とかなり上昇しました。しかし、国内不動産を借入少なめで保有し、円資産も一定程度は保有しているため、60%台に抑えられています。

金融資産に占める株式と債券の比率

株式比率は11%、債券比率は79.4%と、守りを重視しつつ、インカムゲインの獲得を主な目的とした金融資産の配分となっています。

米ドル債券ポートフォリオ最新設計例(2026年2月)

ここからは、有価証券担保ローンを活用した具体的な6億円の債券ポートフォリオを見ていきましょう。

.png)

発行体(業種・国)

銀行・IT企業の割合が多く、その他の業種にも分散しています。所属国に関しては、米ドル建て債券なので、アメリカがほとんどで、次いで日本となっています。

債券種類

債券種類は全て普通社債です。有価証券担保ローンの担保に入れる債券に関しては、劣後債を入れることは担保評価が不利になるため、基本的には普通社債で揃えています。

通貨・金額・投資比率

通貨は全て米ドル、金額は1債券3,000万円、20債券に分散投資しており、投資総額は6億円です。投資比率(1債券が債券ポートフォリオ全体に占める比率)は5%となっています。

債券格付

20債券中17債券がA格以上と、比較的高格付けの債券ポートフォリオになっています。残り3債券は全てBBB+です。有価証券担保ローンを想定して格下げがあった場合、担保に入れられなくなるというリスクがあるため、基本的には格付けは高めに設定します。できればA格以上で固めていくのがセオリーと考えます。平均格付けはA+となりました。

残存期間

残存期間は、短いもので9年、長いもので29.3年、平均残存期間は20.3年となっています。現在のアメリカ金利が高い状況であるという相場観をもとに、できるだけ残存期間を長めに設定し、高い利回りを長期間得るという戦略でこのようにしています。

期間が長い債券の方が、今の利回りは高くなっているので、この残存期間は、全体の債券の平均利回りを高める目的にも適っています。

利回り

期間が短い債券は4%台、期間15年以上の債券は5%前後となっており、平均利回りは4.8%です。

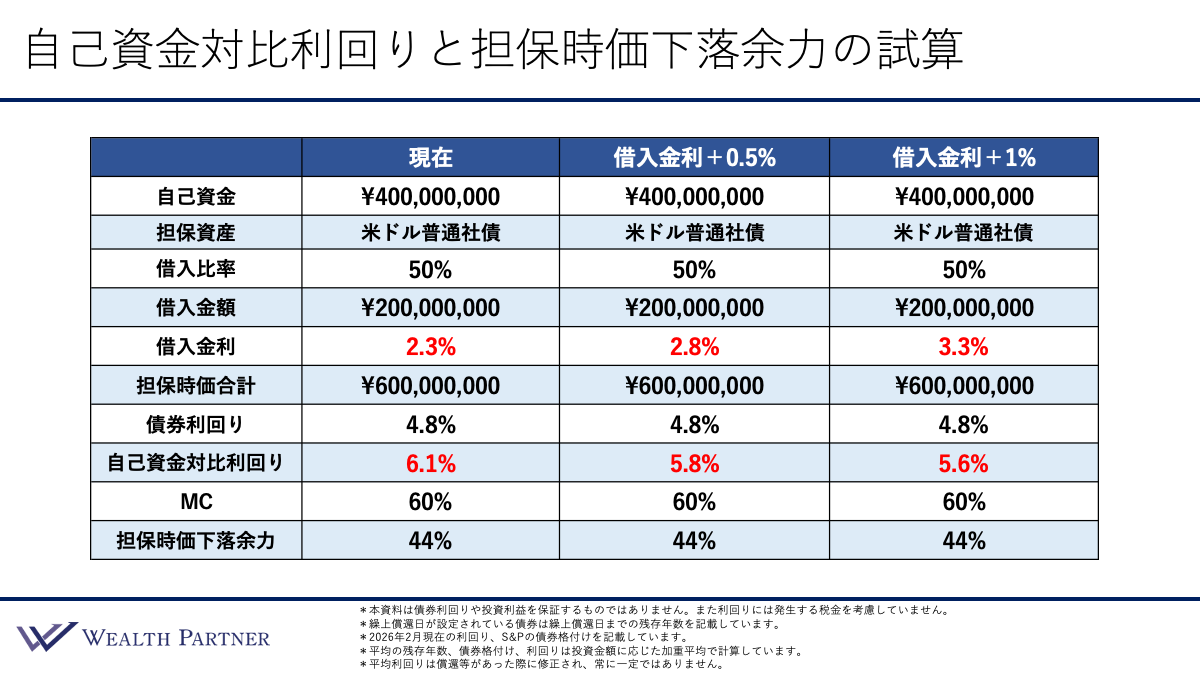

自己資金対比利回りと担保時価下落余力の試算

有価証券担保ローンを活用して米ドル債券投資を行う際に重視すべき指標は、「自己資金対比利回り」です。先ほどの実例のように債券ポートフォリオ全体の平均利回りが4.8%であっても、ローンコストを差し引いたうえで、自己資金に対して何%の利回りが得られるのか、債券利回りと比較してどの程度高くなっているかが重要です。

また、リスク管理の観点から、「担保時価下落余力」を把握しておくことも不可欠です。担保の資産価値が下がり過ぎると担保割れとなり、資産の売却や借入返済をしなければなりません。そういった事態にならないために、担保時価下落余力をできるだけ高く維持することが求められます。

こちらは自己資金対比利回りと担保時価下落余力の試算表です。

借入金利は上昇傾向にあり、現在の借入金利を前提とした最新状況、借入金利が+0.5%の場合、借入金利+1%の場合を比較しています。

現在(2026年2月時点)

まずは現在の利回りから確認していきましょう。

自己資金4億円に対して、担保資産は米ドルの普通社債、借入比率は50%、借入金は2億円という前提条件です。先ほどの実例で見た債券投資と同じイメージで、債券の総投資額は6億円となっています。最新条件(2026年2月時点)の借入金利は、2025年12月に日本銀行が決めた利上げを織り込んだ2.3%です。

担保時価合計は6億円、債券利回り4.8%とすると、自己資金対比利回りは6.1%となります。この6.1%と債券利回り4.8%との差1.3%が、この有価証券担保ローンによって借入して米ドル債券に再投資するメリットといえます。

自己資金対比利回り6.1%に投資額4億円を掛けると、年間税引前利息収入は2,400万円強になります。想定のうえでは、この方の目標の年間インカムゲインを達成することが可能となります。目標の利回りが高い方は、このような投資を検討されています。

MC(マージンコール)とは、担保時価下落余力を計算するための数値で、これを前提とすると担保時価下落余力は44%となります。つまり、担保時価が4割下がったとしても担保割れにはならないことを意味します。一般的に3割を切ると注意が必要ですが、4割程度の下落余力があれば、リスク管理の観点からも十分な水準と評価できるでしょう。

現在は普通の債券投資で平均利回り6%を得ることは困難であるため、有価証券担保ローンを活用して再投資することで、自己資金対比利回り6%超を得ることが可能となるわけです。

借入金利+0.5%の場合

では次に、今よりも+0.5%金利が上がった場合を見ていきましょう。借入金利は2.8%、借入コストが上がるため、自己資金対比利回りが今よりも0.3%下がり5.8%となります。債券利回り4.8%との差は+1%となり、これが有価証券担保ローンを活用してレバレッジをかけた「上積み効果」となります。したがって、「自己資金対比利回りは、現在よりも下がる可能性がある」といえるでしょう。

借入金利+1%の場合

さらに借入金利が+1%になった場合を見ていきましょう。借入金利は3.3%、自己資金対比利回りはさらに下がって5.6%となります。借入金利が上がれば上がるほど、自己資金対比利回りが下がっていき、有価証券担保ローンを活用した債券投資の効果が薄まっていくことになります。

現在のように、自己資金対比利回りと債券利回りの差が1.数%程度ある場合、有価証券担保ローンを使う効果は一定程度はあるといえます。その差が1%を切ると、そのリスクをとった効果は薄くなるでしょう。自己資金対比利回り5.6%に4億円を掛けると、目標の2,400万円には達しません。

この借入を行った投資によってリスクは高くなっていますが、その見返りとしては、借入金利2.8%(+0.5%)程度が、有価証券担保ローンを活用して債券投資を行う合理的な許容範囲と考えることができます。

もちろん、金利が何%まで上がるかはわかりませんが、現在はさらなる金利上昇が見込まれています。現在よりも+0.5%程度は高まる可能性があると、あらかじめ想定しておいた方がいいでしょう。

まとめ

最後に、今回のテーマである「有価証券担保ローンでレバレッジをかけた米ドル債券投資戦略【最新条件アップデート】」をまとめます。ポイントは4つです。

ポイント1)借入金利は上昇傾向、最新条件は2.3%前後

2025年12月の日本銀行の利上げを受け、最新の借入金利の水準は概ね2.3%前後となっています。この借入金利は今後も上がっていくというのが大方の見方となっているので、さらに0.5%程度の上昇、借入金利2.8%前後を想定しておく必要があるでしょう。

ポイント2)今なら自己資金対比利回り6%はキープ可能か

借入金利は上がっていますが、債券利回りも高水準が継続しています。借入金利が上がったとしても、現時点では自己資金対比6%前後の利回り確保は可能といえます。ただし、債券利回りは固定ですが、借入金利は変動である点に注意が必要です。

借入金利が上がると、借入コストが上がっていくため、実質的な自己資金対比利回りは下がっていく可能性があります。投資した時点で自己資金対比利回りが6%だったとしても、借入金利が上がることによって、5.8%から5.6%に下がる可能性があるので、その点はご注意ください。

ポイント3)格下げを考慮しA台以上の高格付け債を中心に投資

証券会社のルールにもよりますが、基本的に債券の担保にできる格付けは、BBB以上としているところが多い印象です。そのため、格下げされて担保から外される債券は、はじめから担保にしない方がいいでしょう。

有価証券担保ローンを想定する場合は、A台以上の格付けが高い社債を中心に投資した方がいいと考えます。先ほどの実例でも、20債券中17債券は格付けA台以上、残りの3債券も、BBBの中で一番高いBBB+でした。したがって、1段階格下げされたとしても、担保から外されることはないと考えられます。

ポイント4)外貨比率の急上昇による円高リスクに注意

有価証券担保ローンを活用し、円で借入して米ドル債券に投資すると、外貨比率はかなり高まります。しかし、仮に円高が進行する局面においては、リスクが高くなってしまいます。

今回の実例の方は元々国内不動産をたくさん保有されており、有価証券担保ローンを活用して債券投資することで、外貨比率は64%まで上昇しました。ある程度円資産を持っている方でさえ、この水準に達するわけですから、不動産や円資産を持たない場合、外貨比率が70~80%を超え、人によっては100%近くに達するケースも珍しくありません。

そのような方は、極めて円高リスクが高い資産配分の状況となっているため、注意が必要です。円高リスクを適切にコントロールするためには、借入額を抑えて自己資金中心の投資に留める選択をするなどのリスク管理が不可欠となります。

本日は「有価証券担保ローンでレバレッジをかけた米ドル債券投資戦略」という内容でお届けさせていただきました。

「具体的にご自身の資産状況でこの戦略が成り立つのか」「どの程度のレバレッジが適切なのか」は、富裕層の方お一人おひとりの状況によって異なります。ウェルス・パートナーでは、資産配分の設計や有価証券担保ローンの活用可否について、無料でご相談を承っています。ぜひ無料相談をご活用いただき、お気軽にご相談ください。