皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「【急増中】タワマンを売却した富裕層の6億円資産運用実例」です。

近年、タワーマンションを保有する富裕層の方からのご相談が急増しています。インフレの兆しが見え始めた2023年以降、2024年も増え、2025年はさらに勢いが加速しました。港区・中央区・渋谷区などのタワーマンションでは、購入時に3億円だった価格が7~8億円にまで値上がりしています。

タワーマンションを売却してまとまったキャッシュを得たものの、それを「どのように資産運用すればよいか」というご相談をいただくことが増えているのです。今回は、急増しているタワマン売却富裕層の方々の具体的な資産運用の実例をご紹介します。

目次

タワーマンション価格指数の推移(2005年から2024年)

まずは、タワーマンション価格がどのように推移してきたのか、全体像をつかんでいただければと思います。こちらのチャートは「タワーマンション価格指数(2005〜2024年)の推移」を示したものです。都心タワーマンションの価格動向を、同期間の東京23区の区分マンション全体指数と比較しています。

.jpeg)

グラフでは、2005〜2008年(Ⅰ)が薄い赤色、2009〜2012年(Ⅱ)が白色、そして2013年以降(Ⅲ)が再び薄い赤色で示されています。赤色は「上昇局面」、白色は「下落局面」を意味します。2008年のリーマンショックを境に一旦下落し、その後は2013年のアベノミクス以降、長期的な上昇トレンドに転じていることがわかります。

価格指数で見ると、タワーマンションは2005年を100とした場合、2024年には312.4まで上昇しており、この20年で約3倍強になっています。2005年前後に購入した方であれば、資産価値が3倍程度になっている計算です。

特に上昇が顕著なのは、2021〜2024年のコロナ以降の期間です。世界的なインフレの影響もあり、都心タワーマンション価格は一段と上昇しています。2019〜2020年時点では指数は200程度でしたが、そこからわずか数年で300を超える水準に達しました。長期的にも短期的にも、タワーマンションが上昇していることがわかります。

信じられないかもしれませんが、実際、2億円で購入した物件が6億〜7億円に、数年前に4億円で購入した物件が8億〜9億円になっているケースも珍しくありません。昨今、タワマン富裕層の方からのご相談が急増している背景には、このようなタワーマンション価格の上昇があるのです。

タワマン売却富裕層6億円の資産運用実例

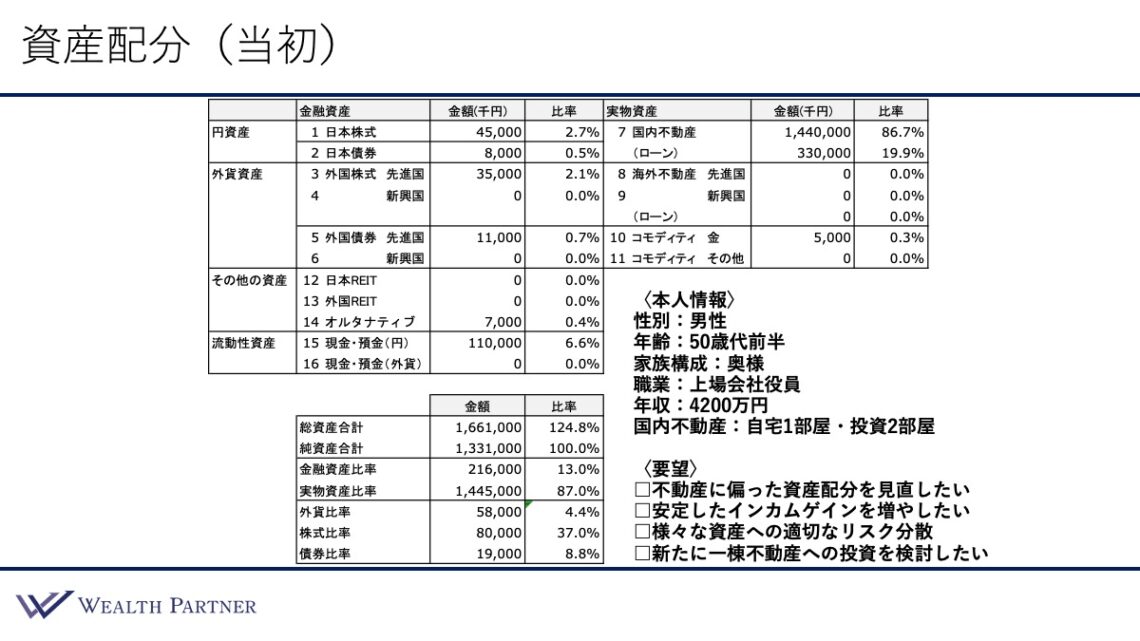

資産配分(当初)

具体的なタワマン売却富裕層6億円の資産運用実例に入ります。こちらはご相談いただいた当初の資産配分の状態です。

ご本人情報から見ていきましょう。50歳代前半の男性で、ご家族は奥様とお二人。上場会社役員の方で、年収は4,200万円。国内不動産はご自宅が1部屋、投資物件が2部屋、計3物件を所有しています。

この方のパターンは、富裕層のタワマンオーナーによく見られる典型例です。これまでに3つのタワーマンションに居住しており、住み替えと賃貸を繰り返すことで資産を積み上げてきました。

具体的には、最初の1部屋目は住宅ローンで購入し、その後、新しい物件に住み替えるタイミングで、既存ローンをアパートローンに切り替えています。新しい物件は再び住宅ローンで購入し、元々住んでいた部屋は賃貸に。そして次の住み替えのときも同様に、現住居を投資物件にして、新たなタワマンを住宅ローンで購入する、といったパターンです。

まるで、成長に合わせて大きな貝に住み替えていく“ヤドカリ”のように、住み替えのたびに元の住居を投資物件にすることで、国内不動産による資産形成を実現してきました。結果として、投資物件が2部屋、ご自宅1部屋は、いずれもタワーマンションで、価格上昇のトレンドの恩恵を大きく受けてきた方といえます。

次に、資産配分を確認していきましょう。金融資産は、日本株式(自社株)が4,500万円、先進国株式が3,500万円、現預金も結構多く、1億1,000万円保有しています。

一方で、今回のテーマである国内不動産は総額で14億4,000万円です。取得時の価値はもっと小さかったですが、先ほどお伝えしたタワマンの価格上昇により、国内不動産の資産価値が大きく膨れ上がった結果です。それに伴う借入金は3億3,000万円あります。

次に、全体のバランスを見ていきます。総資産合計の右側、借入比率は124.8%です。元々はもっと高く150%~170%でしたが、タワマンの価値上昇によって純資産が厚くなり、結果として借入比率が大きく低下したことがわかります。

金融資産と実物資産の比率も特徴的です。金融資産が13%、実物資産が87%と、かなり実物資産に偏った状態です。全体のバランスからいうと、流動性が下がっている状況といえます。

また、外貨比率は4.4%と低い状態です。金融に占める株式と債券の比率は、株式比率が37%、債券比率が8.8%になっています。

この方の主なご要望は4つです。

1つ目は「不動産に偏った資産配分を見直したい」です。資産全体に占める割合の9割弱が不動産に偏っているので、ご本人もこの歪みを自覚されています。この状態を是正したいというのが1つ目のご要望です。

2つ目は「安定したインカムゲインを増やしたい」です。現在保有している投資物件(タワーマンション)から家賃収入は得られていますが、利回り水準は2%台と低く、それほど高いインカムゲインを得られているわけではありません。それに加え、総合課税になるため、税的にもメリットが低いことを考えると、より安定した高水準のインカムゲインを得たいというのが2つ目のご要望です。

3つ目は「様々な資産への適切なリスク分散」です。不動産に偏っているのは認識している上で、「他の資産に再配分をしていきたい」「いろいろな資産に分散して万が一に備えたい」というのが3つ目のご要望です。

4つ目は「新たに一棟不動産への投資を検討したい」です。タワマンを売却するのに、また不動産に投資するのかと感じる方もいるかもしれませんが、これは全くおかしなことではありません。タワマンと都内一棟RCマンションは、同じマンションですが、全く別の資産だからです。

先ほどのチャートでも明らかなように、タワマンは値動きが激しく利回りも低いため、インカムゲインを安定的に得る類の資産ではなく、株式に近い資産といえます。一方で、都内一棟RCマンションはそれほど値動きが激しくありませんし、利回りがもっと高い物件もあります。同じ国内不動産ですが、資産性が異なり、投資目的も異なるわけです。

そのため、今回タワマンを売却する背景には、「これ以上、上昇する可能性は低いのでは」「むしろ値下がりするリスクの方が高いのではないか」という見方があります。そのような考えもあるため、新たに国内不動産を持つのであれば、タワマンではなく一棟の不動産を検討したいというのが4つ目のご要望です。

保有3物件の状況

今回のポイントになっているのは保有している国内不動産です。総額で14.4億円、3物件のタワーマンションです。こちらがメインテーマなので、まずは、それぞれの物件がどのような状況なのかを確認していきましょう。

3物件を購入時期が古い順にA・B・Cと並べています。マンションAは品川区の投資物件、マンションBは港区の投資物件、マンションCは港区の現在のご自宅です。このように、A・B・Cという順に移り住んできているわけです。

現在の売却時価は、マンションAが2.1億円、マンションBが5.1億円、マンションCが7.2億円となっています。購入価格はAが9,000万円、Bが1.6億円、Cが3.1億円です。売却時と比較すると、かなり値上がりしていることがわかります。マンションAは2.3倍程度、マンションBは3.1倍なので、港区のタワマンは値上がりが著しいことが確認できます。マンションCは2018年、7年前に購入した物件ですが、3.1億円で購入したものが7.2億円と、約2.3倍になっています。

このように、取得価格よりもかなり値上がりしているため、不動産の割合が大きくなりすぎて、実物資産過多の資産配分になっている背景には、このような価格の推移があるわけです。

借入価格は、Aが3,000万円、Bが7,000万円、Cが2.3億円となっています。購入時期は、Aが2009年、Bが2013年、Cが2018年です。このように2000年代から2020年までに、港区・品川区・渋谷区・中央区等のタワーマンションを保有しているケースでは、同様に価格上昇している可能性が高いと考えられます。

こうした背景があり、売却代金の資産を運用したい方が急増しているわけです。今回のケースでは、マンションAとマンションBの投資2物件を売却し、その売却代金を再配分したいというご要望となっています。

資産配分(タワマン売却後)

マンションA・Bを売却した後の資産配分シートはこのようになっています。

2物件の売却時価を合計すると、国内不動産で7.2億円という価値になっています。それに伴う国内ローンは1億円です。ここから不動産売却に伴う税金として9,400万円を差し引くと、手残りの現預金は5億2,600万円になります。既存の現預金と合わせると、6億3,600万円になりました。この大部分を使って再配分し、いろいろな資産に投資していくのが次のステップとなります。

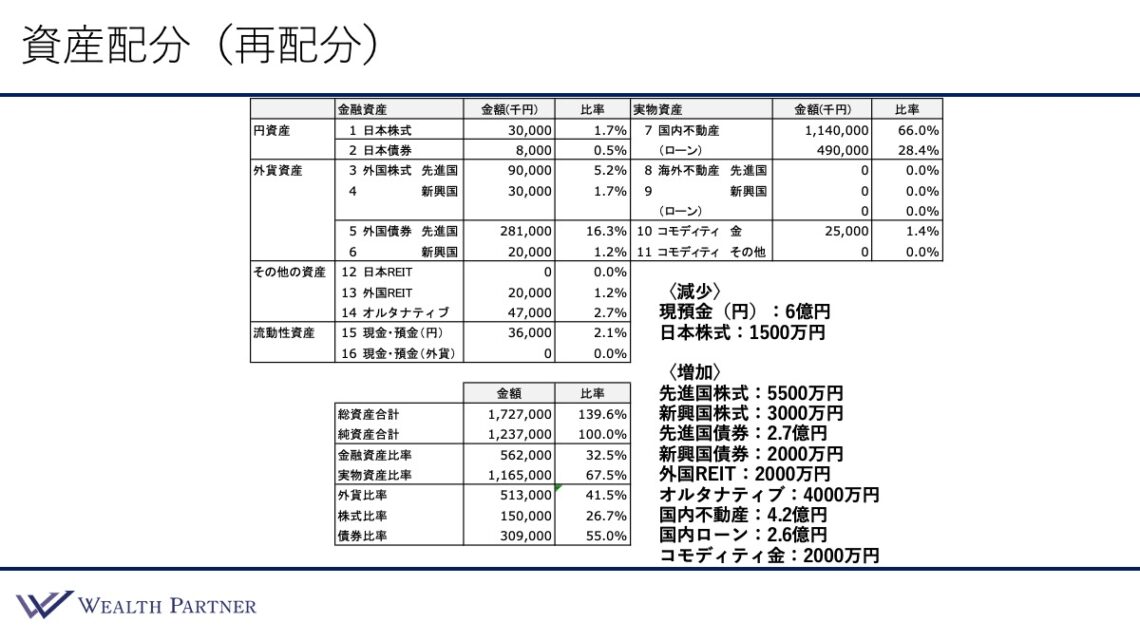

資産配分(再配分)

こちらが再配分後の資産配分シートです。

減少資産は現預金6億円を使うのが1つ目で、日本株式は少し割合が多かったので1,500万円減らします。増加資産は、先進国株式に5,500万円、新興国株式に3,000万円、先進国債券に2億7,000万円、新興国債券に2,000万円、外国REITに2,000万円、オルタナティブに4,000万円投資します。さらに国内不動産に4.2億円と、それに伴う国内ローンが2.6億円となっています。この不動産はタワマンではなく、都内一棟RCマンションに投資しています。そしてコモディティ金に2,000万円という再配分の形になっています。

再配分の投資効果(分散)

先ほどのように再配分した場合の投資効果を2つお伝えします。1つ目はリスク分散の効果です。

最適な資産配分を再構築するということで、不動産比率が極端に高かった当初の状態から、タワマン売却後の再配分によって、資産配分の重要な比率がどのように変化したかを見ていきましょう。

.jpeg)

借入比率は、当初124%でしたが、15%増えて139%と上昇しています。タワマンは、価値がかなり上昇していたため、時価に対して借入比率が低く、借入比率全体が低くなる原因になっていました。しかし、これを一旦売却して一棟RCマンションに新たに投資することで借入が増加し、借入比率は上昇し、投資効率を高めることができました。

この方の資産背景やリスク許容度を考えると、139%の借入比率は高過ぎず、リスク過多の状態ではありません。保守的な水準ではありますが、当初よりも投資効率が上がっているといえます。

金融資産と実物資産の比率は、当初は13%と87%で、実物資産比率の割合が多かったのですが、タワマンの売却によって金融資産にかなり割り振っているので、金融資産比率が増えて、実物資産比率の割合が減っています。再配分後は、金融資産比率が32%で実物資産比率は67%と、概ね3対7の割合で金融資産比率が増えているので、流動性が少なすぎる状態ではありません。実物資産比率の方が割合としては大きいですが、流動性としても問題のない金融資産比率になっており、バランスとしては歪みすぎている状態ではないことがわかります。

外貨比率は、元々不動産の割合が多かったので、4%と低かったのですが、今回の再配分により41%まで上昇しました。一般的に50%がニュートラルな水準なので、それに近いバランスになっています。

金融に占める株式比率は37%から26%で、債券比率は8%から55%になりました。金融資産比率は株式過多でしたが、株式比率26%と債券比率55%になったので、1対2の割合で債券比率の方が多い割合になっています。守りを厚くしつつ、攻めも怠っていないような比率に改善されていると考えます。

当初はタワマンの割合が圧倒的に価値として大きかったので、いろいろと歪みが生じていました。しかし、再配分することによって、極めてバランスのいい、リスク分散された状態に生まれ変わったといえるでしょう。

再配分の投資効果(インカムゲイン)

再配分のもう一つの投資効果はインカムゲインです。この方は、「安定的なインカムゲインを得たい」というご要望をお持ちでしたので、金融資産と国内不動産から得られるインカムゲインも整理してみました。

.jpeg)

金融資産から見ていきます。まず外国債券は、投資金額2.9億円で、平均利率は4.8%なので、年間の税引前のインカムゲインは1,392万円になります。また、外国REITからは72万円、これが金融資産から得られるインカムゲインです。

次に、国内不動産からのインカムゲイン収入を見ていきます。国内不動産の実質賃料は、4.2億円の物件に投資すると実質利回りは3.8%なので、年間で1,596万円となります。年間キャッシュフローは、その賃料から借入元利返済分1,032万円を差し引くと564万円になります。

金融資産と不動産国内不動産を足した税引前の合計キャッシュフローは、年間約2,028万円となります。さらに、簡易的に税金20%と想定すると、この再配分によって生み出される毎年のインカムゲインは税引後で約1,622万円になります。

まとめ

最後に、今回のテーマである「【急増中】タワマンを売却した富裕層の6億円資産運用実例」をまとめます。ポイントは4つです。

ポイント1)保有するタワマンの価値が2倍、3倍に上昇

2000年代から2010年代にタワマンを購入された方は、その資産価値が2倍、3倍になっていることが珍しくありません。3億円の物件が6億円、5億円の物件が10億円や十数億円になっている方が多くいらっしゃいます。そのように、タワマンの価値だけで超富裕層になった方からのご相談が急増しています。

ポイント2)不動産に偏った資産配分を見直す必要がある

タワマンの価値上昇により超富裕層になられた方の共通のお悩みは、そのタワマンに資産価値が偏りすぎて、いびつな資産配分になっていることです。今回の実例のように、金融資産1割に対して、実物資産の割合が9割という方、あるいはもっと実物不動産に偏っている方もいらっしゃいます。そのため、タワマン富裕層の方の場合、不動産に偏った資産配分を見直すことが課題となっています。

ポイント3)目的に応じた再配分を行い重要な比率を最適化

タワマンの価値が大きすぎるため、売却することは資産配分の見直しに有効です。売却後は、その方の目的に応じた再配分を行うことが重要となります。

・資産成長を目指す場合は、株式を増やす

・インカムゲインの獲得を目指す場合は、債券や一棟RCマンション等の不動産を検討する

・投資効率を高めたい場合は、借入を増やす

・リスク分散を重視する場合は、オルタナティブやコモディティ金などに分散する

このように目的に応じて再配分の投資先を選定して再配分することによって、今回の実例のように、資産配分上重要である借入比率や株式比率、金融・実物資産比率を最適な状態にするとよいでしょう。

不動産に価値が偏り、実物資産が高い状態や、外貨比率が低い状態は、資産全体のバランス的に望ましい形ではありません。したがって、金融資産の比率を高めつつ、外貨比率も適正な水準まで引き上げる状態に持っていくことを目指して、再配分を行うことが重要と考えます。

ポイント4)インカム・相続対策なら一棟RCマンションも検討

タワマンを売却し、再び国内不動産へ投資することに、違和感を覚える方もいますが、実は全く不自然ではありません。同じ国内不動産でも、投資目的や性質が全く異なるためです。

例えば、一棟RCマンションの場合、タワマンよりも高い利回りが得られます。タワマンの利回りは2%程度と低い一方で、今回の実例のケースの一棟RCマンションは、実質利回りが3.8%の物件でした。物件によってはそれ以上の実質利回りも期待できます。ですから、高水準のインカムゲインを得たいのであれば、タワマンではなくて一棟RCにマンションに投資した方がいいでしょう。

次に相続対策です。どんなタワマンだとしても、相続税評価は4割減が上限というルールに変わりました。しかし一方で、一棟RCマンションであれば7割減、物件によっては8割減となる物件もあります。したがって、相続対策には一棟RCマンションの方が寄与するといえます。

また、借入比率にも違いがあります。タワマンに投資するために借入をしても、借入できる比率は、どれだけ高くても4割~5割程度となるケースが多いのに対し、一棟RCマンションであれば、人によっては6割~7割程度まで借りられる可能性もあります。

借入比率を高めて投資効率を向上させたい富裕層の方にとっては、タワマンよりも一棟RCマンションの方が合致しているといえます。このように、投資目的が異なるのであれば、タワマン売却後に一棟RCマンションを検討することは、極めて合理的な判断といえるでしょう。

本日は「【急増中】タワマンを売却した富裕層の6億円資産運用実例」という内容でお届けさせていただきました。

不動産偏重を解消し、インカムゲインと相続対策を最適化するには、それぞれの状況に合わせた再配分設計が不可欠です。当社では、タワマン売却後の資産再構築や、一棟RCマンションを含む多角的なポートフォリオの設計など、お客様の目標達成に向けた総合的な戦略をご提案しております。ぜひ一度ご相談ください。

https://wealth-partner-re.com/meeting/