はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「急増する不動産売却富裕層に最適な資産運用戦略とは?」です。

当社にはさまざまなお客様がいらっしゃいますが、特に近年、不動産を売却したいという富裕層の方々からのご相談が増えています。この10年ほど、不動産価格は基本的に右肩上がりで推移してきました。しかし、日本銀行の金利引き上げの動きや市場の変化により、不動産価格の潮目が変わる可能性が出てきています。そのため、多くの不動産を保有する富裕層の方々が売却を検討し、手元に得たキャッシュの運用についてご相談をいただくケースが非常に増えています。こうした動きを「不動産売却富裕層」と捉えており、当社ではこれまで多くの方々の資産運用をサポートしてきました。今回は、不動産売却富裕層の方の最適な資産運用戦略や具体的な事例をご紹介していきます。

不動産売却富裕層の特徴

あまり馴染みのない言葉かもしれませんが、この『不動産売却富裕層』の特徴を簡単にまとめますので、ご自身に当てはまるかどうかの参考にしていただければと思います。ポイントは4つです。

ポイント1)都心の一棟マンションやタワーマンションを保有

多くの不動産売却富裕層の方が、過去に投資目的で都心の一棟マンションやタワーマンションを購入し、保有しています。地方のマンションを所有するケースもありますが、特にこの10年ほどの間、アベノミクス以降に価格が大きく上昇したのは、東京・大阪・名古屋といった賃貸需要の高い都心の好立地物件でした。そのため、こうしたエリアのマンションを所有している割合が圧倒的に高いのが特徴です。また、マンションに限らず、商業ビルやオフィスビルを所有する方もいますが、全体としてはマンション保有者が多い傾向にあります。

ポイント2)資産と本人の状況変化により不動産売却を検討

資産面では、過去10年間、不動産価格が上昇し続けてきましたが、その背景には日本銀行の量的緩和や低金利政策がありました。しかし、日本銀行が利上げを進めたことで借入コストが上昇し、不動産価格に悪影響を与える可能性が高まっています。そのため、多くの不動産所有者が市場の動向を考慮し、売却を検討するようになっています。

また、不動産価格が上昇した結果、資産全体に占める不動産の割合が大きくなり、ポートフォリオのバランスが偏ることで、資産配分を見直すために売却を決断されるケースもあります。加えて、物件の築年数が10~15年経過すると修繕の手間が増え、多忙な方にとって管理が負担になることも一因です。

さらに、ご本人の状況変化も大きな要因です。不動産を購入してから10~20年経過すると、年齢も上がり、流動資産が少なく不動産の比率が高すぎる状況になることがあります。年齢を重ねるにつれ、リスクを抑えつつ流動資産を確保したいと考える方が増えるため、不動産の売却を検討する動きが見られます。

ポイント3)保有する一部の不動産を売却し多額の現金を得る

例えば、3億円の不動産を売却し、まとまったキャッシュを手にするのが、不動産売却富裕層の方の典型的なイメージです。

ポイント4)不動産は全て売却せず一部は保有し続けることが多い

多くの不動産売却富裕層は、複数の不動産を所有しているケースが一般的です。すべてを一度に売却する方は少なく、一部または半分程度を売却し、残りは引き続き保有する傾向があります。これは、すべてを手放すと実物資産がなくなり、資産バランスが偏ることを懸念するためです。また、売却によって不動産管理の手間が軽減され、それで十分と考える方も多いため、一部の不動産を持ち続けるケースが多いと言えます。

以上が、不動産売却富裕層の特徴です。

不動産売却されたの方の資産運用実例

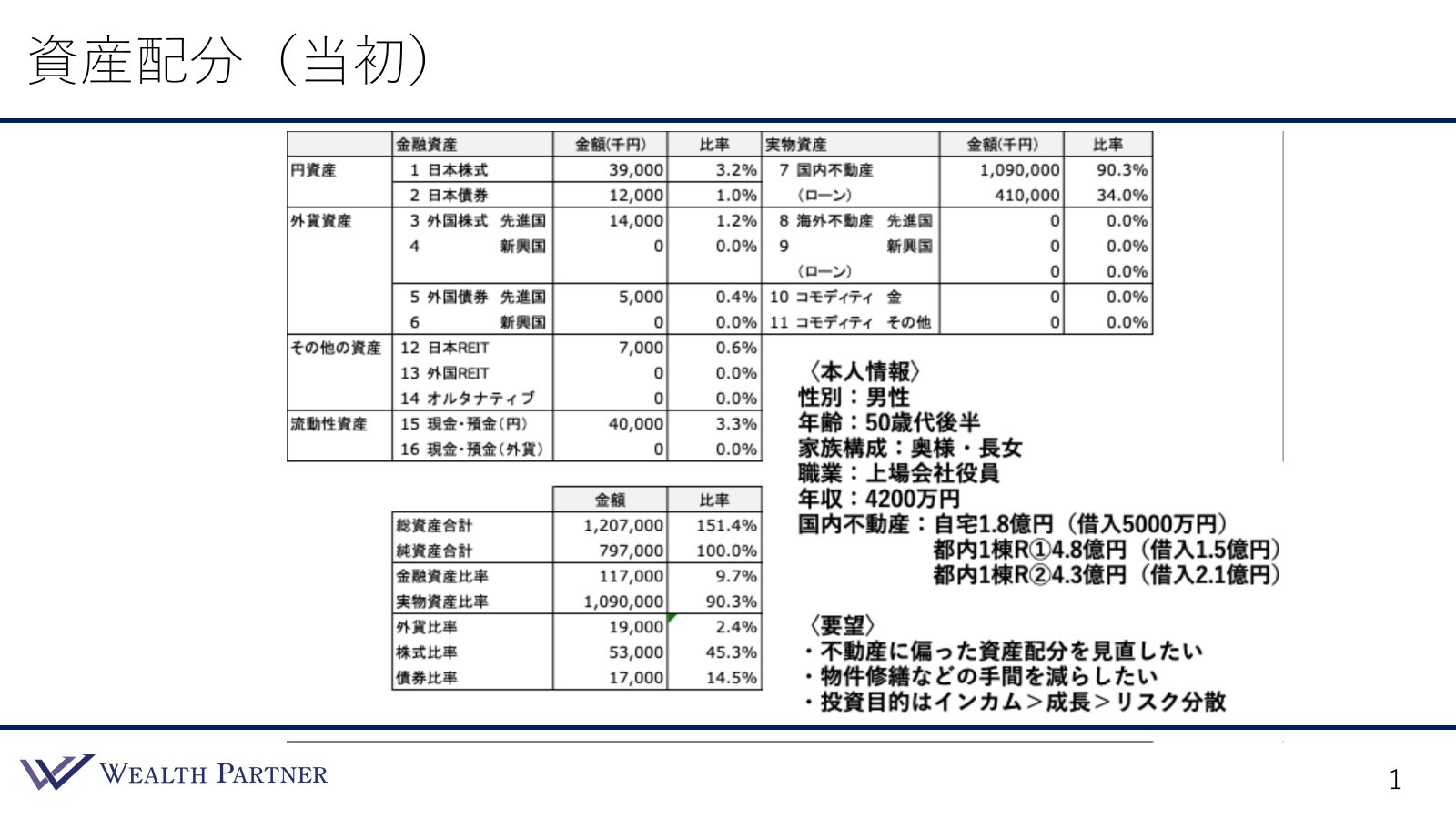

不動産売却前の資産配分(当初)

それでは次に、当社が実際にサポートした不動産売却富裕層の方の実例について、資産配分の再配分についてご説明いたします。右下の中段に記載された情報をご覧ください。

ご本人の状況を確認すると、性別は男性、年齢は50代後半、ご家族は奥様とご長女と一緒に暮らしています。職業は上場会社の役員で、年収は4200万円です。今回のテーマに関する不動産としては、国内不動産を複数所有されています。ご自宅は1.8億円で、住宅ローンが5000万円残っています。投資用不動産としては、都内の一棟マンションを2軒保有しており、1軒は時価4.8億円、もう1軒は4.3億円で、いずれも借入れがそれぞれ1.5億円と2.1億円あります。

資産配分は、金融資産を1億1700万円保有しており、内訳としては、日本株(主に自社株やストックオプションを含む)を3900万円、債券や株式、REITを少額、現金を4000万円所有しています。一方、不動産の割合が大きく、合計で10億9000万円を保有しており、これに伴い借入れが4億1000万円あります。総資産は12億円、純資産は約8億円で、レバレッジ比率は151.4%と借入れの割合が比較的大きい状況です。資産構成の比率を見ると、金融資産が9.7%、実物資産が90.3%と、1対9と圧倒的に実物資産の割合が高くなっています。外貨の比率は2.4%と低く、株式と債券の内訳は、株が45.3%、債券が14.5%です。

今回の不動産の状況としては、保有物件の一つが4.8億円、もう一つが4.3億円で、どちらも10数年前に購入されました。当時の購入価格はそれぞれ約3億円でしたが、不動産価値の上昇に伴い、現在では約1.6~1.7倍に増加しています。その結果、金融資産と実物資産の比率は1対9となり、実物資産の割合が大幅に高まっています。

この方のご要望は大きく3つあります。

1つ目は、不動産に偏った資産の半分を見直すことです。不動産の価値上昇により、実物資産の割合が圧倒的に多くなり、流動資産である金融資産の割合が少ない状況となっているため、このバランスを見直したいと考えています。

2つ目は、物件の修繕などの手間を減らしたいという点です。上場会社の役員として多忙な中、購入当初は新しかったマンションも年数が経過するにつれ、日々の修繕や大規模修繕の必要性が増してきました。そのため、一部の不動産を売却し、管理の負担を軽減したいという意向があります。

3つ目は、主に3つの目的に基づいています。優先順位の高いものから順に説明すると、まずインカムゲイン、つまり定期収入を増やしたいという点です。不動産からの賃料収入はあるものの、借入金の返済があるため、手元に残る金額が限られています。そのため、投資による安定した収入を増やしたいと考えています。次に、資産の成長を目指すことです。現在50代後半で、まだ仕事を続けられるため、リスクを取れる間に資産を成長させたいという希望があります。

最後に、リスク分散の強化です。現在の資産は実物資産に偏り、不動産中心であり、外貨の比率も低いため、この偏りを見直し、万が一の事態に備えたいという意向があります。

こうした状況や資産全体のバランス、ご本人の要望を踏まえ、私たちが提案した資産配分について説明します。まず、不動産の売却から進めることとし、都内の一棟マンション①(4.8億円)を売却しました。

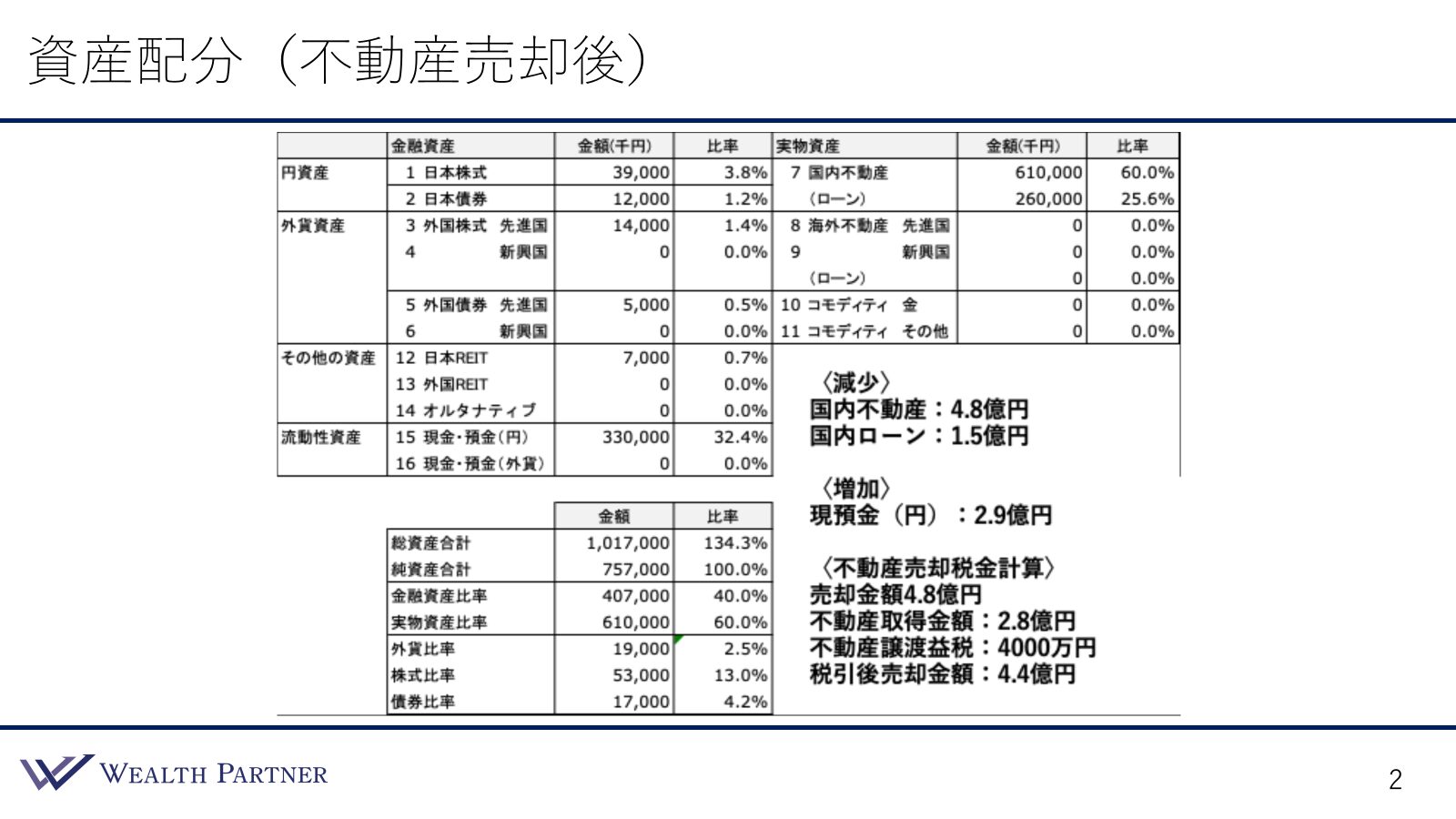

不動産売却後の資産配分

こうした状況や資産全体のバランス、ご本人の要望を踏まえ、私たちが提案した資産配分について説明します。まず、不動産の売却から進めることとし、都内の一棟マンション①(4.8億円)を売却しました。

減少した資産と増加した資産は右下に示されています。資産配分の変化として、国内不動産は時価4.8億円の物件を売却し、その売却代金の一部をローン返済に充てたため、国内不動産と借入金の両方が減少しています。

不動産売却時には税金が発生するため、まず売却価格4.8億円から取得価格および減価償却分を差し引いた売却益は2.8億円となります。この売却益に対して約20%の税率が適用され、納税額は約4000万円です。結果として、税引後の売却代金の手取り額は約4.4億円となります。

この4.4億円から国内ローン1.5億円を返済し、最終的に手元に残る現金は約2.9億円となりました。そのため、資産配分の変化としては、国内不動産と借入金がそれぞれ4.8億円と1.5億円減少し、一方で現預金が2.9億円増加する形になりました。

不動産売却の資産配分状況はこのようになりました。 今回のご要望として、この売却によって得た2.9億円をそのまま資産運用に活用したいという意向がありました。そこで、この資金を再配分し、資産運用に組み入れた後の資産構成について説明していきます。

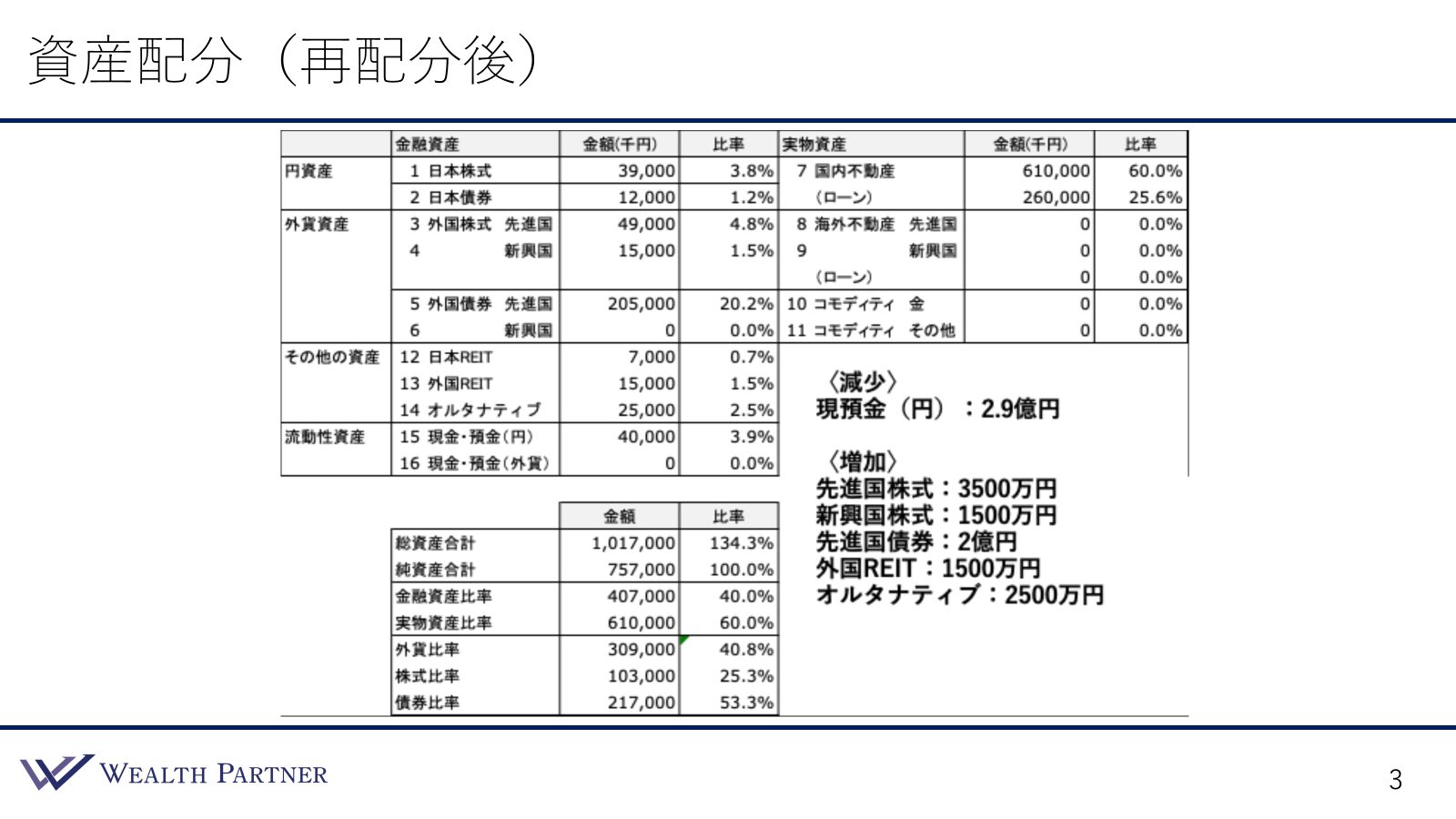

再配分後の資産配分

不動産売却後の資産配分について説明します。売却代金2.9億円を活用し、資産を再配分しました。

まず、減少した資産は現預金2.9億円であり、これは不動産売却代金をそのまま活用したためです。一方、増加した資産として、先進国株式3500万円、新興国株式1500万円をそれぞれ追加しました。日本株はもともと多く保有していたため、新たな投資先として先進国および新興国の株式を選択しました。

先進国債券には2億円を投資しました。インカムゲインを重視し、利回りが高い現在の市場環境で、投資金額に対して約5%の利息収入が見込まれる先進国債券に注目しました。この債券は、安定した収益を確保するための手段として適していると判断し、2億円を投資しました。さらに、リスク分散を図るために、オルタナティブ資産やサテライト資産にも投資しました。具体的には、外国REITに1500万円、オルタナティブ資産に2500万円を配分しました。

再配分を行った結果、全体の資産バランスは左下のようになっています。総資産は不動産売却後、借入金の返済を反映させて10億円となりました。元々は12億円でしたが、レバレッジ比率は151%から134.3%に減少しました。これにより、投資リスクを軽減することができましたが、その分投資効率は若干低下しました。保守的な運用にシフトした形です。また、金融資産と実物資産の比率は、金融資産が4億円、実物資産が6億円となり、金融資産40%、実物資産60%という理想的なバランスが実現しました。この4対6の配分は、よく推奨している黄金比率です。

次に、外貨比率についてですが、元々は2%しかなかったものが現在では40%にまで上昇しました。理想的な水準は50%ですが、40%というのも十分に高い比率です。最後に、金融資産に占める株式と債券の割合を見てみると、株式が25.3%、債券が53.3%となり、株と債券の比率は1対2となっています。守りを重視しつつ成長も狙うという方針に基づいてこの配分を決定しました。インカムゲイン収入を最も重視し、その次に成長を目指すという優先順位を踏まえ、年齢や状況を考慮して調整しています。

まとめ

今回のテーマ、「急増する不動産売却富裕層に最適な資産運用戦略とは?」をまとめます。ポイントは4つです。

ポイント1)現在の状況や目的に適した資産配分にリバランス

不動産に投資した当初と現在では、状況が大きく変わっています。購入した不動産やご自身の年齢、家庭の状況など、さまざまな要素が変化しているため、当初の投資時と現在では環境が異なります。そのため、現在の状況に合わせて資産配分をリバランスすることが重要です。

もし今の状況を踏まえて不動産を持ち続けるべきだと判断された場合、そのまま保有するのが良いでしょう。しかし、現在の状況を考慮すると不動産を売却すべきだと感じるのであれば、売却してリバランスすることも一つの選択肢です。どちらの選択をするかは、現在の状況が正しいかどうかをしっかりと分析し、どのように対応するかを考えることが最初のステップとして大切だと思います。

ポイント2)不動産売却代金を金融資産の中で適切に再配分

不動産売却によって得た売却代金を再度不動産に投資するのは、資産配分の観点から見ると矛盾している場合があります。確かにそのような選択をする方もいらっしゃいますが、一般的には売却代金を金融資産で運用するケースが多いです。多くの方が不動産売却を決断する背景には、流動性を求めたり、不動産の借入れを減らすという理由があることが多いです。

不動産の価値が大きくなりすぎてしまい、その調整のために売却する方も多いので、売却代金は金融資産に回して運用するのが一般的な方法だと言えます。

ポイント3)インカムと流動性求める場合、中心は先進国債券

投資の目的がインカムゲイン(定期的な収入)を獲得したい場合や、高い流動性を求めてすぐに売却できる換金性を重視する場合、投資先として最も適しているのは先進国債券です。多くの不動産売却者は、投資当初40代や50代であったものの、売却時には60代や70代になっていることが多いです。そのため、彼らが次に投資する際には、安定した利回りや流動性を求める傾向があります。結果として、不動産売却後の売却代金を運用する際、中心となる投資先として先進国の債券を選ぶことが多いのです。

ポイント4)成長と分散を求める場合、株式やオルタナにも投資

今回の実例のように、50代後半の比較的若い方々もいらっしゃいます。このような方々には、まだ資産の成長を目指したいという方もいれば、リスクをさらに分散させたいという方もいます。株式や債券だけでなく、第4、第5の資産クラスにも分散を考えている方もいるでしょう。成長を求める方の場合、債券だけでなく株式を一定割合で加えることが有効です。また、分散を重視する場合、外国REITやヘッジファンドなどのオルタナティブ資産に分散させることが効果的です。

本日は、「急増する不動産売却富裕層に最適な資産運用戦略とは?」という内容でお届けさせていただきました。