目次

はじめに

突然の相続によって多額の資産を手に入れることは少なくありません。相続した遺産をどのように運用すれば良いのか悩んでいる方は多いでしょう。大切な相続資産をどの投資方法で運用すべきか、どのようなリスクがあるのか不安に感じているかもしれません。そこで、この記事では相続資産を運用する際のリスク評価や管理の基本、株式投資と不動産投資、それに投資信託を利用した分散投資戦略について詳しく解説します。この記事を読むことで相続資産を賢く運用し、将来的な収益を最大化するためのヒントを得ることができるでしょう。

相続した遺産は運用をしたがいい理由

相続した遺産を運用することは、さまざまな理由で正しい判断といえるでしょう。まず、今後もインフレが続く可能性について考慮する必要があります。インフレが進むと、現金や預金の価値が減少するため、適切に運用することでその影響を軽減できます。また、資産の成長を期待できることも大きな魅力です。例えば、株式や投資信託といった金融商品は、長期的に見れば成長する可能性があり、資産価値の向上を図る手段となります。さらに、低金利環境が続く中では、銀行に預金しておくよりも投資によって、資産の実質的な目減りを防ぐことが重要です。最後に、投資は長期的な資金計画と目標を達成するための有効な手段です。例えば、老後の資金準備や子どもの教育資金を確保するために、計画的に資産を増やしていくことができます。このように、相続した遺産を運用することは、資産の安定と成長の両方を実現するための重要な手段となるのです。

金融資産なら債券投資

相続財産を金融資産で運用したいと考えるのであれば、債券投資が現実的に重要な選択肢になるでしょう。

債券投資は、原則として元本が保証されることから、安定的な投資手段として相続資産運用に選ばれています。債券は政府や企業が発行する借用証書のようなもので、投資家は購入することで貸し手となり、定期的な利息を得ることができます。満期時には元本が返済されるため、安定したキャッシュフローを望む方に適しています。

相続資産として債券投資が選ばれる理由の一つは、リスクとリターンのバランスにあります。株式のような価格変動の激しい資産と比べて一般的にリスクが低く、リターンも安定しています。特に米国債は信頼性が高く、一定期間にわたり安定した利息を得られるため、資産を着実に増やしたい方にとって魅力的です。

しかし、債券投資にはインフレリスクや金利変動リスクがあります。債券は資産の成長が得られないため、インフレによって保有資産の実質価値が目減りする可能性があります。また、金利が上昇すると新しく発行される債券が有利になるため、既に保有している債券の価格が下がります。このため、リスクを抑えリターンを最大化するためには市場動向の把握が重要です。

相続資産の運用手段としての債券投資には、流動性が高いうえに比較的安定した収益を見込めるというメリットがあります。そのため、低リスクで運用したい方や、安定したインカムゲインを望む方に適しています。しかし、債券は長期保有を前提とするため、金利上昇局面では急な資金需要に対応しにくいというデメリットもあります。このように、債券投資はリスク回避志向の強い投資家に適しており、慎重に判断する方に向いた投資対象です。

不動産なら区分マンション

区分マンションへの投資も、相続資産を効果的に運用する上で注目すべき選択肢の一つです。区分マンションの特徴として挙げられるのは、銀行融資を活用することで比較的初期費用を抑えて不動産投資が始めやすい点です。また、物件そのものがワンルームや1LDKなど小規模であることが多く、一棟まるごとのマンションやビルを購入するのと比べて、投資を開始するためのハードルが低くなります。

区分マンションの利点としては、管理が比較的容易であることや、賃貸需要が安定していることが挙げられます。特に都市部の交通の便が良い地域にある物件は、単身者や学生、若いカップルなどの需要が見込め、空室リスクを抑えることが可能です。また、管理会社に運営を委託することで、日々の管理や入居者対応の負担を軽減できます。

区分マンションへの投資は担保価値の面で金融機関からの融資が得やすい場合が多いため、手元に資産を残したレバレッジを効かせた投資も可能です。

区分マンション投資の収益性は立地や物件の状態によって異なりますが、想定されるリスクとしては、賃料下落や空室、修繕費の増加などが考えられます。特に築年数が経過した物件では大幅な修繕が必要になることもあるため、購入時に入念な調査が求められます。

相続資産としての区分マンションは、資産価値の安定性や長期的な賃貸収入が期待できるため、資産形成において有効な手段です。

また、相続税評価額を大幅に下げられるため、相続対策としても大きな効果が見込めます。

相続した資産を運用する前に押さえておきたいポイント

相続した資産を運用する前に、次のとおり押さえておきたいポイントがあります。

- 分散投資の重要性

- リスクとメリットの把握

- 流動性の高い資産への投資

ここでは、上記ポイントについて詳しく解説します。

分散投資の重要性

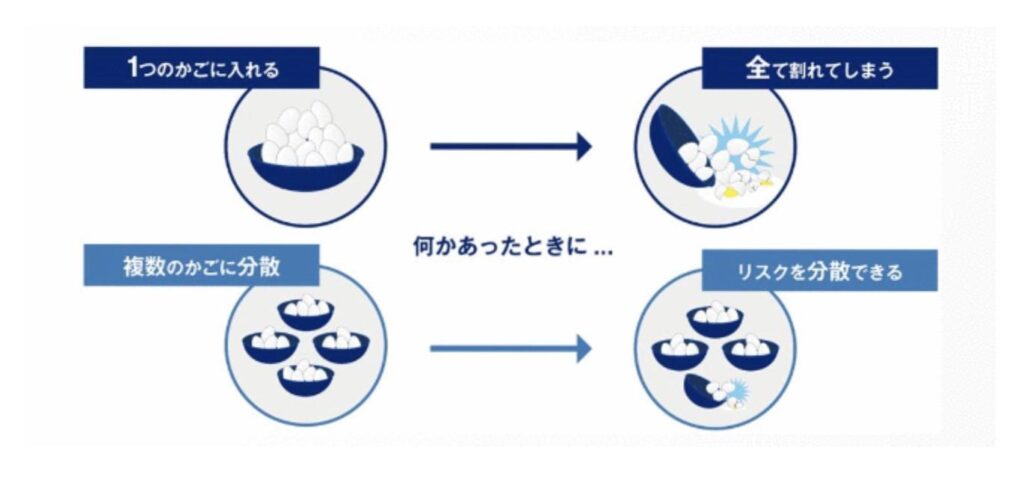

分散投資とは、リスクを管理しながら資産運用を成功させる大きなポイントです。分散投資には、異なる資産クラスに投資することで、特定の分野での損失を他の分野での利益で相殺することができ、全体としてのリスクを軽減する効果があります。

画像出典 : https://www.gpif.go.jp/gpif/diversification3.html

しかし、この分散投資は単に多くの銘柄に資金を分散するだけでは達成できません。投資初心者が陥りやすい誤解の一つは、同じタイプの資産に幅広く投資すれば十分だと考えることです。例えば株式にのみ投資を行い、複数の企業の株を持つだけでは株式市場全体の動向に左右されるリスクが高いままです。

本当の意味での分散投資を実現するためには、株式、債券、不動産、コモディティなど異なる資産クラスに投資することが重要です。これにより、各資産クラスが異なる経済状況下で異なる値動きをするため、資産全体のリスクを低減できます。さらに、地域的な分散も重要です。国内だけでなく幅広い国や地域に目を向けることで、特定の国や地域に依存するリスクを減らすことができます。このように、戦略的な分散投資は、より安心して相続資産を運用するための有効な手法であると言えるでしょう。

リスクとメリットの把握

相続資産を投資に利用する際には、そのリスクとメリットをしっかり把握することが重要です。まず、リスクの具体例としてはマーケットの変動により資産価値が大きく変化する可能性があります。特に株式市場は予測不可能な動きが多く、十分な知識と経験がなければ損失を被る危険性が高まります。また、不動産投資では同一地域の物件価格の変動や空室リスクが考えられます。このように、相続資産は慎重に扱わなければ、利益よりも損失が大きくなることもあります。

一方、相続資産の運用には大きなメリットも存在します。適切に投資すれば、相続資産の価値を増やし、将来的な安定した収入源として活用できます。

また、相続資産の運用にはインフレに対するヘッジとして資産を保全する役割もあります。

加えて適切な割合で外貨建て資産を保有することは、長期的な円安リスクに備えることにもつながります。

リスク管理の基本戦略としては、事前にリスクを評価し、分散投資を行うことが大切です。さまざまな資産クラスに分散投資することで、特定の金融商品の価値が下がっても全体の資産価値が極端に減少するリスクを下げることができます。また、定期的にポートフォリオを見直し、必要に応じてリバランスを行うこともリスク管理として重要です。

投資判断を行う際の心構えとして、自分自身のリスク許容度を理解し、無理のない決定を行うことが不可欠です。短期的な収益に固執せず、長期的目線で冷静に情報を分析することが重要です。

流動性のある資産への投資

相続資産の運用に際して、短期〜中期的に必要資金がある場合には投資を控えるか、流動性のある資産に投資することが重要です。

例えば3年後や5年後など、短い期間で必要となる資金を長期債券や、不動産など換金性の低い資産で運用することは避けなければなりません。

流動性の低い資産へ投資すると、短期間での現金化が難しくなり、緊急時に対応できないリスクがあります。

一方、流動性の高い資産とは、比較的短期間で現金に換えやすい特性を持つもので、代表的なものに現金、預金、投資信託などが挙げられます。

短期的な資金ニーズに対応するためには、流動性を重視したポートフォリオを構築することも重要です。例えば、資産の多くを即時に引き出せる普通預金や定期預金に置いておくことや、株式市場の中でも流動性が高い銘柄を中心に選ぶことが一つの方法です。

ただし、流動性を重視した資産配分にはメリットとデメリットがあります。メリットは、必要な時に迅速に資金を調達できる点で、これは突然の資金需要が生じた際に有効です。一方、デメリットとしては、流動性が高い資産は通常、流動性の代償として運用益が低くなる傾向があります。したがって、長期的な資産形成には不向きで、一定の運用成果を期待するのであれば、他の運用方法を検討する必要があります。相続資産の運用においては、自身の資金ニーズと資金計画をしっかりと把握し、最適な選択を行うことが求められます。

相続した資産のベストな運用方法は?

相続した資産のベストな運用方法は、資産額や運用目的、運用目標、運用する方の年齢によって異なります。

ここでは、40歳男性の方を例にとって相続資産のベストな運用方法を考えてみましょう。

40歳男性の場合

40歳の男性の多くは、家庭を持ち、ある程度のキャリアを積んできた時期にあります。収入や資産状況も安定していることが多く、将来に向けてリタイヤ後の準備も考え始める年齢です。この年齢になると、投資に対する意識は将来の生活の安定や子供の教育資金、老後の準備などを中心に考えることが多いです。

運用内容としては、「リタイヤまでの期間が長いこと」「損失を抱えた場合にリカバリーへかけられる時間が長いこと」「長期投資が可能なこと」を考え、株式などリスク資産の割合を多めにするのが一般的です。

また、リタイヤまでの期間が長いということは、インフレによる資産価値減少のリスクが大きいことも考慮すべきでしょう。

このため、株式や不動産など成長が見込める資産を中心に運用を行い、リタイヤまでの期間が短くなるにつれて債券など安定資産の割合を増やすのが良いでしょう。

おわりに

相続資産をどのように運用するかは、計画的な投資戦略が重要です。この記事では、相続資産の運用方法について詳しく解説しました。相続した遺産をそのままにしておくよりも、適切な運用を行うことで資産を成長させ、将来に向けて安定した収益の獲得が期待できるでしょう。。しかし、投資にはリスクが伴うため、慎重にプランを立てる必要があります。

相続資産の運用でお困りの方は、ぜひ私たちウェルス・パートナーへご相談ください。

ウェルス・パートナーでは、経験豊富なアドバイザーが無料で資産運用の相談・アドバイスを承っております。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

早稲田大学商学部卒業後、株式会社群馬銀行へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。銀行での提案には限界があると感じ、もっと付加価値の高い提案をしたいと思い株式会社ウェルスパートナーに入社。富裕層、会社経営者の資産配分最適化や具体的な金融資産の投資実行サポートを行う。