はじめに

みなさんこんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は、「相続富裕層のための資産運用相談実例」というテーマをお届けいたします。

私たちは、富裕層の方々の資産運用をお手伝いしており、いろいろな状況や属性の方がいらっしゃいます。

その中でもご相談頂く方の状況として多いのが、ご両親どちらかのご相続が発生して、資産をたくさん承継されたお子様が急に富裕層になられて、「資産運用をどうしたら良いのかわからない」という、いわゆる相続富裕層の方々からのご相談です。

そういった相続によって富裕層になられた方々の共通の悩みとして、もともとあまり資産を持ってなく、相続によって急に資産家になられたということで、「どうしたらよいかわからない」といった状況の方が非常に多いと思います。

このため、私たちが今までお手伝いしてきた相続富裕層の方々の資産運用相談の実例についてお伝えさせていただいて、皆さんの参考にしていただければと思います。

相続富裕層が陥りがちな4パターン

まず実例の前に、私たちが実際にお手伝いしてきた中で感じた「相続富裕層の方々が陥りがちなパターン」というものがあるので、これを紹介させていただき、ご自分がそれに当てはまっていると思ったら、資産運用の考え方を見直していただければと思います。

資産額に対してリテラシーが足りず何もできない

1つ目は、資産額に対してリテラシー、つまり資産運用の知識や経験が足りずに何もできていない。承継した資産のままである、預金のままであるが、どうしてよいか分からず戸惑っている、そういう状態の方が一番多いかと思います。

普通は、資産が増えていくに伴って金融の知識、リテラシーも高まっていくものです。収入が増えるとか、そういったものに伴って、少しずつご自身の資産を投資して行って、リテラシーと共に資産額が増えていく。資産額とリテラシーはだいたい比例するものなのですが、相続富裕層の方は何も経験やリテラシーがない中で急に多額の資産が入ってくるという形になるので、資産額とリテラシーにギャップがあるわけです

そうすると、「どうしてよいかわからない」という状況になり、何もできない。承継した預金数億円を何もせず、5年間・10年間など何もできていないという方が非常に多いと思います。

故人の資産運用をそのまま引き継いでしまう

2つ目は、故人の資産運用をそのまま引き継いでしまうということです。どういうことかといえば、亡くなられたお父様やお母様などが、もともとされていた資産運用の方法があると思います。例えば株や債券、不動産で運用していたとすると、その資産を承継した場合に、承継したまま同じ株や債券、不動産で何も変えずに運用してしまう。そのまま引き継いで継続してしまうということです。

これの何がだめかというと、故人の方とご本人様は考え方が違えば、リスクに対する許容度、リテラシーとか資産運用の目的であったり、年齢など客観的な状況はまったく違うわけです。

したがって、故人様が行っていた運用というのは、故人様にとって合うからその形になっていたわけであって、それを承継して相続で富裕層になられたお子様が、そのままの状態が一番良いということは基本的にはありえません。

もし、そうであればかなり奇跡的なわけで、そのままでもよいのですが、だいたいの場合はそうではありません。

このため、基本的には故人の方から引き継いだ資産を、ご本人様に合うようにカスタマイズする必要があるわけです。

しかし、故人様の意思であったり、あとは「そのままにしておいた方が良いのではないか」という現状維持バイアスが働いてしまって、何もできなくなってしまっているという方が結構多いと思います。

偶然近くにいたアドバイザーの言いなり

3つ目は、偶然近くにいたアドバイザーの言いなりということなのですが、このパターンも非常に多いです。

これは仕方がないことでもあるのですが、相続が起こって故人様を担当していた銀行や証券会社、不動産会社の担当の方が、そのまま相続人の方の資産運用やアドバイスをして、引き続き提案している、アドバイザーになっているというケースが結構多いと思います

これは偶然と言えば偶然です。故人様とそのアドバイザーの方は相性が良いと言うかもしれないのですが、ご本人様と合うかどうかというのはまた別の問題です。

したがって、本来はご本人様に一番合っているアドバイザーの方を探し出して、そういう方に相談するというのが良いのですが、偶然たまたま近くにいたアドバイザーの方が好き勝手に提案をして、そのまま運用してしまっているというケースはかなり多いと思います。

分からなすぎて証券会社のラップ口座に丸投げ

4つ目は、1つ目ともつながるのですが、どうしていいか分からなすぎて、証券会社が力を入れているラップ口座に丸投げという状態です。

ラップ口座とは、証券会社に資産運用をお任せして、証券会社の判断で株を売ったり買ったり、資産のバランスを変えますというのが、セールストークなのですが、そのセールストークで「良いな、自由にやってくれるのだ。最適化してくれるのだ」と考えて丸投げしてしまうことがあります。

そういう状況になられている方というのは非常に多いと思います

やはり、証券会社が力を入れているというのもありますし、相続したばかりの富裕層の方、お子様などは何も金融知識がありませんので、そのような商品を売り込みやすいわけです。

したがって、そういう状況の方に「丸投げできて楽ですよ」という理由だけでラップ口座を提案していて、それに丸投げで運用してしまっているという方が非常に多いのですが、ラップ口座は状況によってはあまり有効でない金融商品ということも言えますので、それが正解かどうかというのはわかりません。

したがって思考停止で丸投げというのはよくないと言えます。

これが相続富裕層の方が陥りがちな4つのパターンで、どれかに当てはまっていると思われる方は今一度ご自身の資産をよく見直すという機会を設けても良いのかなと思います。

相続富裕層のための資産運用相談実例

それでは本題である「相続富裕層の方の資産運用相談実例」について紹介していきたいと思います。

相続富裕層の方にもいろいろなパターンがあるのですが、その中でとても多いパターンが2つあります。

まずは、亡くなった故人の方の資産の大半が現預金であった、キャッシュを承継して富裕層になられたというパターンです。そして、そのキャッシュをどうして良いのか分からないと戸惑っていらっしゃる方が1人目の方です。

お2人目の方は、故人の方が資産運用をしていた。株や債券、不動産で資産運用をしていて、その有価証券や不動産を承継して、そのままの状態になってしまっているというパターンです。つまり、ご自身用にカスタマイズしていないということです

この2つのパターンがやはり圧倒的に多いわけです。

したがって、この2つのパターンについて、実例として紹介していきたいと思います。

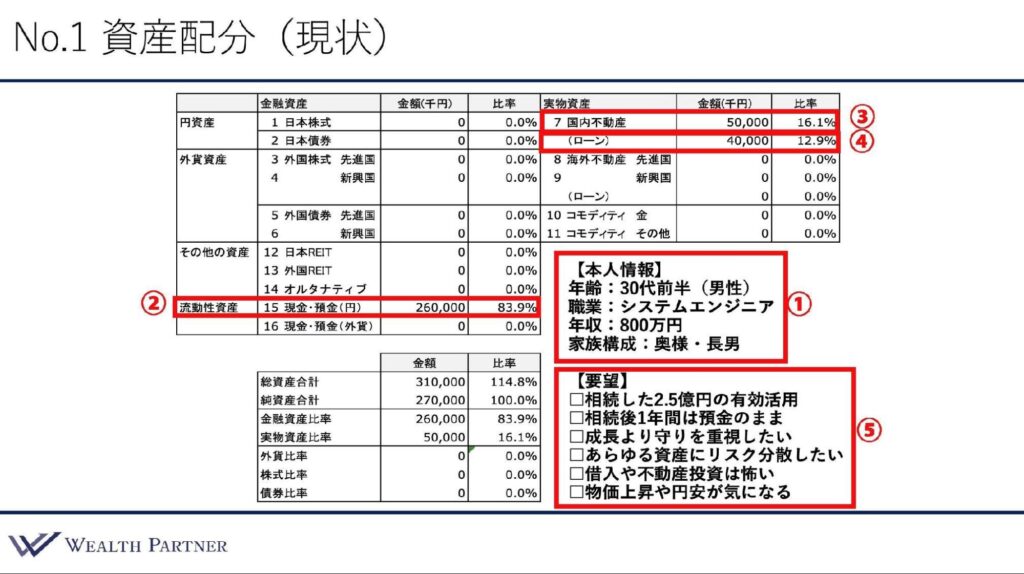

No.1 キャッシュを相続した場合の資産配分(現状)

1人目として、まず紹介したいのはキャッシュを相続したパターンです。

現預金だけという状態になっているパターンから説明して行きたいと思います。

右下にご本人様の情報(①)をあげております。年齢が30代前半男性の方で、ご職業はシステムエンジニアです。年収は800万円、家族構成は奥様とご長男の3人家族です。

資産配分は、この表のとおりになっております。金融資産は2億6,000万円のキャッシュ(②)があります。この大半がご両親どちらかのご相続によって承継した現預金ということです。

右上の国内不動産はご自宅(③)です。5,000万円の評価額で、住宅ローンの借り入れ(④)が4,000万円あります。

この方のご要望(⑤)が一番右下です。相続してからかなり時間が経っているのですが、相続した2億5,000万円を何もできていないので、有効活用したいというのが1つです。

そして、相続は1年前にしているのですが、ずっと預金のままで「何かした方が良いのではないか」と思っているものの、最初に話したように資産額とリテラシーギャップがあるので、何もできずに預金のままにしてしまっているというのが2つ目です。

3つ目は、資産を増やしてどんどん成長させたいと言うよりは、守りを重視した資産運用を行ないたい、安全に運用したいというものです。

4つ目は、守りにもつながるのですが、資産を分散させたい、何か1つに集中投資してたくさん利益を得るというよりは、あらゆる資産に分散して資産保全したいということです。

5つ目は、リスク許容度に関してなのですが、借り入れをしたり、あとは不動産投資であったりは、手間がかかりそうで、流動性も低く、怖いイメージなので、やりたくないということです。

最後の6つ目ですが、最近話題になっている物価が上がっていることや、円安というのが特に気になっているということです。

これらが、この相続富裕層の方のご要望です。

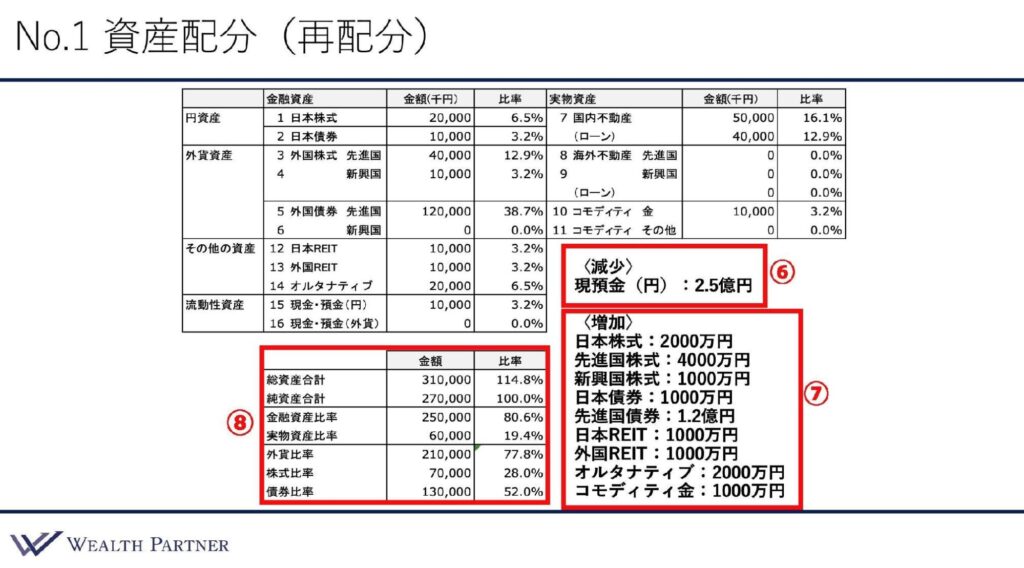

No.1 キャッシュを相続した場合の資産配分(再配分)

このようなご本人様の状況や資産の背景、あとはご要望を反映した再配分、お手伝いさせていただいた配分というのが次のとおりです。

ご要望どおり2.5億円の相続した資金を使わせていただいているので、現預金が2.5億円減っています(⑥)。

増加した資産(⑦)としては、日本株式が2,000万円、先進国株式が4,000万円、新興国株式1,000万円、株式も年齢的にはお若く、攻めよりは守りということではあるのですが、やはり資産成長も目指した方が良いということになったので、株もそこそこの割合を持っているという形になっています。

そして日本の債券が1,000万円、先進国債券が1億2,000万円、日本REIT、外国REITが1,000万円ずつ、オルタナティブ(ヘッジファンド)が2,000万円、コモディティの金が1,000万円という資産配分になっています。

ご要望に合ったリスク分散、いろいろな資産に分散して、何が起こっても大丈夫なようなリスク分散を行っているわけです。

全体のバランスとしては左下の表(⑧)なのですが、金融資産の割合が高く、外貨の比率がかなり高まりました。ご自身が懸念されていた円安のリスクや物価上昇に対抗するために、外貨の比率をかなり増やしており、77%が外貨になっています。

株式と債券の割合ですが、株式の比率が28%、債券52%ということです。守り中心なので債券の割合のほうが高いのですが、年齢もお若いですし、長期投資ということを考慮して、株式の割合もそこそこ持っているというような資産配分となっております。

したがって、ご本人様の要望どおり、いろいろ資産に分散しつつ、守りに徹した資産配分になって、資産を有効活用できるというような状況になっているわけです。

物価上昇で、今の日本だと毎年2%ずつくらい物価が上がっていますが、それを超えた成長ができるような資産配分になっていると思います。これが1人目の実例です。

No.2 証券や株、債券とか不動産を相続した場合の資産配分(現状)

2人目の方は、冒頭でも少しお話ししたように、キャッシュそのものではなく、もともと故人の方が持っていた証券や株、債券とか不動産、こういったものを相続したというパターンです。こういった方も非常に多くなっています。

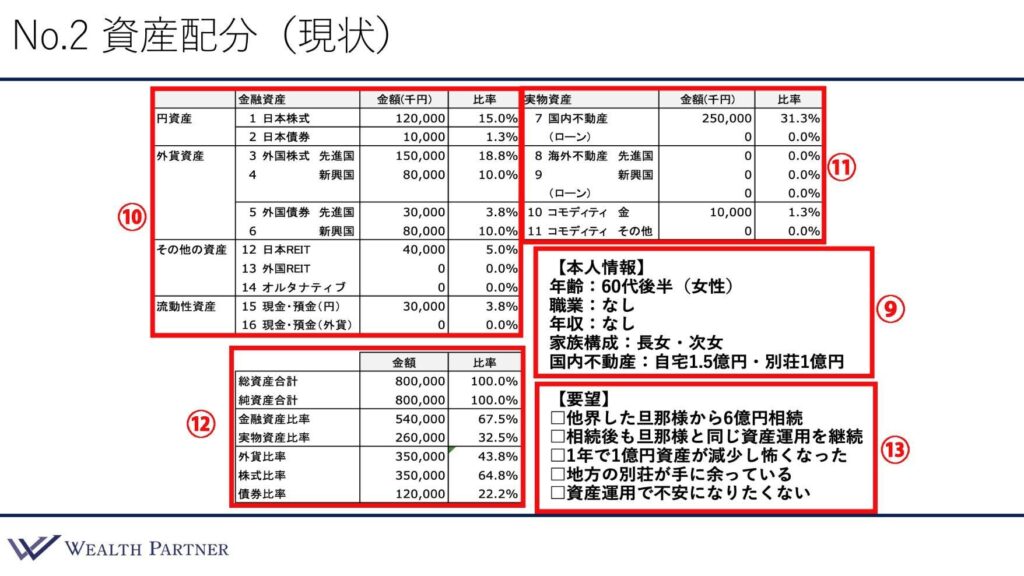

ご本人様の情報(⑨)としては、年齢が60代後半女性の方で、旦那様が亡くなり、相続されたわけです。

職業はなくて年収もなし、家族構成は長女様・次女様、資産は不動産で自宅が1.5億円、別荘が1億円です。

資産配分は、この表のようになっていて(⑩)、日本株式1億2,000万円、先進国の外国株式1億5,000万円、新興国の株式が8,000万円、先進国の外国債券が3,000万円、新興国の外国債券が8,000万円、日本リートが4,000万円、そして現預金が3,000万円あるという状況です。

これを見ただけでも、60代後半の女性の資産配分ではないわけです。

これは、旦那様が経営者だったこともありリスク許容度が高く、かなりリスクを取って資産運用されていたのですが、それを奥様が承継し、そのまま運用してしまっており、ご本人様のリスク許容度にはあっていないのです。

そして、不動産の方は右側(⑪)にあるように、先ほどお伝えした国内不動産が2億5,000万円、あとはコモディティの金が1,000万円あるという状況です

全体のバランスは下(⑫)のようになっておりまして、特筆するところでは、金融資産比率が2と実物資産比率1くらいの割合になっています

そして、外貨比率が43%、金融に占める株式と債券の割合が株式3対債券1くらいの割合になっているのですが、明らかに株式の割合が多すぎるというような配分だと思います。

ご本人様のご要望(⑬)ですが、1つ目は他界した旦那様から6億円を相続した、2つ目は相続後も旦那様と同じ資産運用を継続している。そして3つ目ですが、かなりリスクをとって運用しているので、1年で1億円くらい評価額ベースで資産が減少してしまったことがあり怖くなってしまい、安全性を重視したいという考えになってご相談いただいたという経緯でございます。

4つ目は、地方の別荘を持っているのですが、購入してからかなり時間が経っており、修繕などが頻繁に必要であったり、現在はほとんど使っていないということで、かなり手に余っている状況のため、これをどうにかしたいということです。

5つ目は、余生をゆっくり過ごしたいという中、資産運用のことであまり不安になりたくないということでした。

本当にこのような方は多いです。相続によって承継した株や債券、不動産など、こういったものは旦那様が行っていた運用なので、その意思を継いで継続されたいという気持ちはよくわかるのですが、やはり資産運用というのは故人のためのものではなく、いま生きていらっしゃるご本人様のためのものであるので、ご本人様に一番合っている形に変えないといけません。

No.2 証券や株、債券とか不動産を相続した場合の資産配分(再配分)

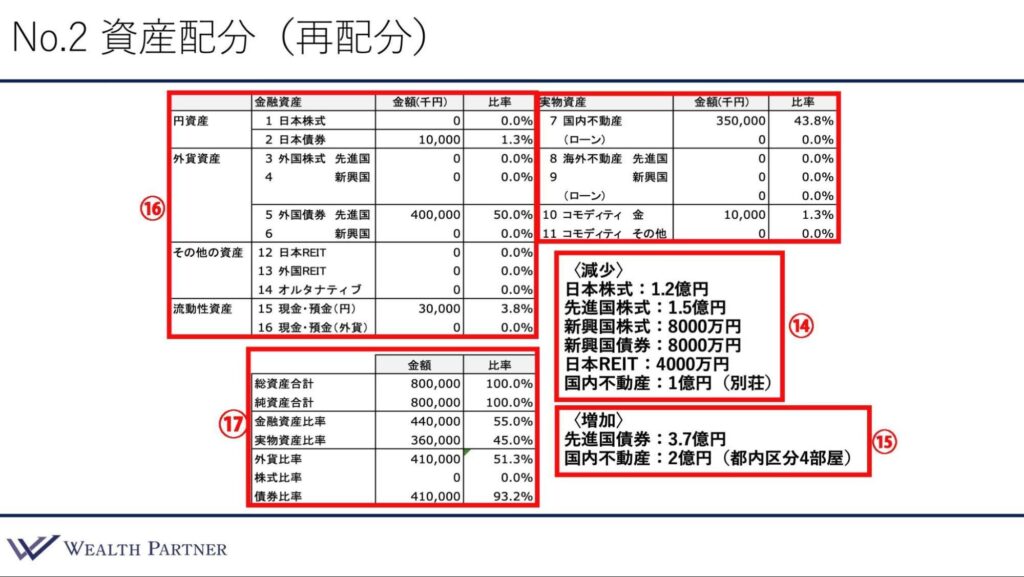

したがって、「資産が減ってしまった」というきっかけをもとに、このようなご相談をいただきましたので、そのとおりご本人様に合った形に再配分させていただいたのが、次の資産配分シートになっております。

減少させる資産(⑭)は日本株式、先進国株式、新興国株式、新興国債券、日本REIT、国内不動産、つまり別荘の1億円です。これらの資産を、それぞれ記載されている金額ずつ減らしました。

金融資産はバッサリと減らしました。株はいらないわけです。60代後半のご収入がない無職の女性で、リスク許容度も低いです。このような方に、株式というのは基本的には不要です。したがって、もう要らないだろうということですべて売却していただきました。

また、債券も新興国の債券はいりません。したがって、こちらも売却させていただきました。

不動産に関しては、やはり別荘は使っていないという時点でいりません。かなり古くなっているということもあり、そういった観点から売却していただきました。

増加する資産(⑮)が下になります。今回のお客様のような方だと目標のリターンは、あまり高くないです。年間で3%から4%くらいの利益が出て、資産が成長する、もしくはインカムゲイン収入が入ってくればよいということでしたので、先進国の債券を中心にした運用で良いということです。

ご希望として、手元のインカムゲイン、毎年の収入を少し増やして、それをお孫様の教育や遊興費に使ってあげたいということでしたので、基本的に先進国債券を金融資産の中心にしてあります。ということで先進国債券を3.7億円の配分にしてあります。

これで、だいたい4%くらいの利回りですので、ここから生み出されるキャッシュフローとして、毎年税引き後でも1,000万円くらいありますので、それを使ってご自身のため、もしくはご家族のために使っていくことができるわけです。

続いて国内不動産です。別荘を売却して1億円分減らしていますが、2億円分新たに増やしています。

何を増やしたかといえば、都内の区分マンションです。1LDKくらいの物件を4部屋、だいたい一物件5,000万円前後くらいの物件を4部屋で、およそ2億円の投資をいただいております。

これは、純粋に賃料収入を得ることができますし、あとはインフレの対策にもなります。また、相続税の評価を減らして行くという効果もあって、資産配分的にも有効であるために投資いただいています。

国内不動産投資は、借入を使って投資するというのが一般的なのですが、この方は借入のご希望が高くないのと、投資効率を高めたいというご希望でもないので、借入を使うのではなくて、今回は手元の資金で、そのままキャッシュで投資しています。

そして、再配分後の資産配分(⑯)がこのようになっています。金融資産は、債券が大幅に増えて4億円になっています。

不動産の方は、もともと2億5,000万円でしたが、1億円増えて3億5,000万円になっています

全体のバランスとしては、左下(⑰)の部分、借入が増えていないのでレバレッジ比率は、そのまま100%です。金融資産と実物資産の比率は、少し変わっております。金融資産が少し減って、実物資産が増えたのですが、ただ金融資産55%の実物資産が45%ということですので、基本的に流動資産が中心で55%ありますから、不動産は増えているのですが、これくらい金融資産の比率があれば、全く問題ないかと思います。

そして外貨の比率が51%になっていまして、だいたい50%前後くらいを目標とするのがよいので、基本的には良い比率だと思います。

株式については、この方には不要であるということだったので0%になっていて、金融資産の中心は債券ということで、93%が債券になっています

このように再配分を行わせていただいたのが、2人目の事例なのですが、最初の配分のまま、つまり株式中心の状態だと、毎日資産額が数%動いてドキドキするという毎日を送られていました。

このような再配分になってから、債券はそこまで大きく価格が動かず、毎月インカムゲインが安定的に入ってくる、また不動産も安定的に賃料収入が入ってくるような投資になっていますので、「心の平穏は圧倒的に上昇した」というのがご本人様の感想でした。

また、このような再配分を行ってよかったというご意見をいただいております

まとめ

それでは最後にまとめを行っていきたいと思います。

今回は、このような相続富裕層の方が資産運用で成功するための心得が4つありますので、4つの心得ということで、最後におさらいの意味も含めてお伝えできればと思います

資産額とリテラシーのギャップを少しでも埋める

1つ目です。やはり相続富裕層の方は、相続でご自身の資産が増えましたので、資産額と知識や経験などのリテラシーのギャップが大きすぎるため、資産運用に失敗してしまうというケースが多いわけです。したがって、このギャップを少しでも埋めるような努力をするのは大事だと思います。

それは、もちろん本を読んだり、このようなYouTubeで勉強するというだけでも、何もしないよりは全然よいわけです。

何もせずに、少しの勉強もせずに資産運用をしてしまう、いろいろなアドバイザーの言いなりになってしまうということは、酷寒の北極の中を裸で歩いているようなものです。

このため、少しでも本やYouTubeなどを使い勉強して行くことによってギャップを埋め、資産運用で成功する確率を上げる、そういった努力はやはり大事なのだと思います。

個人ではなく自分に合った資産運用を追求する

2つ目です。資産を承継した個人の方の意思や感情、そういうものを引っ張ってしまっているケースが多いと思います。

故人様の運用をそのまま承継してしまっている、そのまま運用してしまっているということです。

ただし、やはり資産運用というのは、生きているご本人様のためのものなので、ご本人様に合った資産運用ということを考えなければいけません。

できるだけシンプルな資産運用を心がける

3つ目です。できるだけシンプルな資産運用を心がけるということが大切だと思います。

金融機関や証券会社と取引があると、やたら複雑な金融商品を勧められることがあります。

仕組債であったり、すごそうなファンドであったり、ラップ口座のようなものなど、構造が複雑ですし、流動性も低いし、変なオプションがついていたりなど。ラップ口座も何重構造になっていたりなど、シンプルではなく、複雑なわけです。そして複雑なものというのは、得てして難易度が高いものです。

しかし、相続富裕層の方には、基本的に資産運用を始めたばかりという方が多いわけです。

したがって、まさにこのギャップがあるわけです。このため、基本的にはシンプルな資産運用を心がけた方が良いと思います。

株や債券であってもシンプルな商品、普通のインデックスファンドや生の米ドル建て債券とか、不動産であっても何かよくわからない小口の不動産など、そういうものではなくて、投資の成功の実証がされているような、再現性が高い不動産や金融商品に投資していくといったシンプルな運用を心がけるというのが非常に大事だと思います。

本当に必要なアドバイザーを自分の足で探す

4つ目です。アドバイザーについてなのですが、最初の「陥りがちな4パターン」でお伝えしたように、偶然で見つけたアドバイザーというのは、所詮偶然にすぎません。

たまたまその場にいただけという、ご本人様に合うかどうかは分からないわけです。したがって、ご本人様に本当に必要なアドバイザーの方を、きちんと自分の足で探すというのが大事だと思います。

ご本人様の足で探して、目で見て提案を受けて、「この人であれば良いだろう」「間違いないだろう」という方に資産運用を託すというのが良いと思います。

故人様から資産を承継している時点で、もちろん資産をどのようにでもする権利は承継しているのですが、ただし同時にしっかり管理しなくてはいけないという義務も承継していると思いますので、資産運用を託すアドバイザーの方も、しっかりとご自分でみつけるということが大事だと思います。

本日は「相続富裕層のための資産運用相談実例」という内容をお届けしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中