目次

はじめに

資産運用を始めようとする際に、「株式と債券どちらがいいのか?」と迷われる方は多いのではないでしょうか。投資初心者にとって投資対象を選択し、リスクとリターンのバランスをとるのは難しい課題です。そこで、この記事では、株式と債券の基本的な違いやリスクとリターンの比較を詳しく解説します。また、分散投資の重要性についても触れ、IFA(資産運用アドバイザー)の役割やアドバイスを受けるメリットをご紹介します。この記事を読むことで、自分にとって最適な投資方法が見つかり、安心して資産運用を始める一歩を踏み出せるでしょう。

株式と債券の基本的な違い

株式と債券にはそれぞれ異なる特徴があります。株式と債券はリスクとリターン、そして特性が大きく異なるため、慎重に比較しながら自分の投資目的やリスク許容度に合った選択をすることが重要です。

ここでは株式と債券、それぞれのメリット・デメリットを解説します。

株式の特徴とメリット・デメリット

株式とは、企業が資金調達のために発行する有価証券です。保有することで株主となるため、配当金を受け取ったり、議決権を得ることができます。株式のメリットとして、まず高いリターンの可能性が挙げられます。特に成長が期待される企業の株式や割安な株式は、長期投資によって大幅なキャピタルゲインを生むことがあります。一方で、株式のデメリットも無視できません。株式は価格変動が大きく、マーケット環境や企業業績の影響を受けやすいため、売却によって大きな損失を被ることもあります。

債券の特徴とメリット・デメリット

債券は、政府や企業が資金を調達するために発行する借用証書のようなものです。債券の基本的な仕組みとしては、一定期間ごとに利息が支払われ、満期日には元本が返済されるというものです。

債券のメリットとしては、まず安定した収益が挙げられます。債券は一般的に利率が固定であり、定期的な利息収入が期待できます。株式のように価格が大きく変動することが少なく、比較的価格変動リスクが低いのも特徴です。そのため、リスクを避けたい投資家にとっては魅力的な投資対象です。

一方、債券のデメリットも存在します。債券は安定した運用が可能ですが、得られるリターンはおもにインカムゲインで、株式に比べると期待できるリターンは低くなります。

また、インフレリスクも無視できません。債券はキャピタルゲインが見込めないため、インフレによって実質的な価値が減少する可能性があるからです。

資産運用では、これらの特徴を理解した上で、自分のリスク許容度や投資目的に合った商品を選ぶことが重要です。

株式と債券の選び方

ここまで解説してきた通り、株式と債券にはそれぞれメリットとデメリットがあります。

このため、次のポイントを考慮してどちらを選ぶべきか検討する必要があります。

- 投資目的に応じた選び方

- リスクとリターンのバランス

投資目的に応じた選び方

株式と債券は性質が異なるため、投資目的に応じた選び方をすることが大切です。

株式は価格変動が大きく、銘柄によって企業の成長も見込めるため、リスクを取りながら大きなリターンを狙いたい人に向いています。

株式は短期的な売買で利益を得ることも可能ですが、価格下落時には株価が回復するまで期間を要することも多いです。

このため、投資期間を長く取れる年代の方は保有割合を増やし、リタイアに向けて徐々に保有割合を減らしていくのが一般的です。

一方、債券は価格変動が少なく、定期的な利息収入が見込めるため、リスクを抑えながら安定したリターンを得たい人に向いています。

例えば会社を売却して「キャッシュは豊富だが、安定した収入が欲しい」と考える元企業オーナーや、リタイア後に「年金以外の収入が欲しい」と考える方に最適な投資対象といえます。

このように、投資目的に応じた株式と債券の選び方が、リターンを最大化しながらリスクを管理するための鍵となります。

リスクとリターンのバランス

株式と債券はそれぞれ性質が異なるだけでなく、価格変動が「負の相関関係」にあります。

つまり、株式価格が上昇すると債券価格は下落し、株式価格が下落すると債券価格は上昇するということです。

このため、株式と債券をうまく組み合わせることで、ポートフォリオ全体のリスクを抑えることが可能となります。

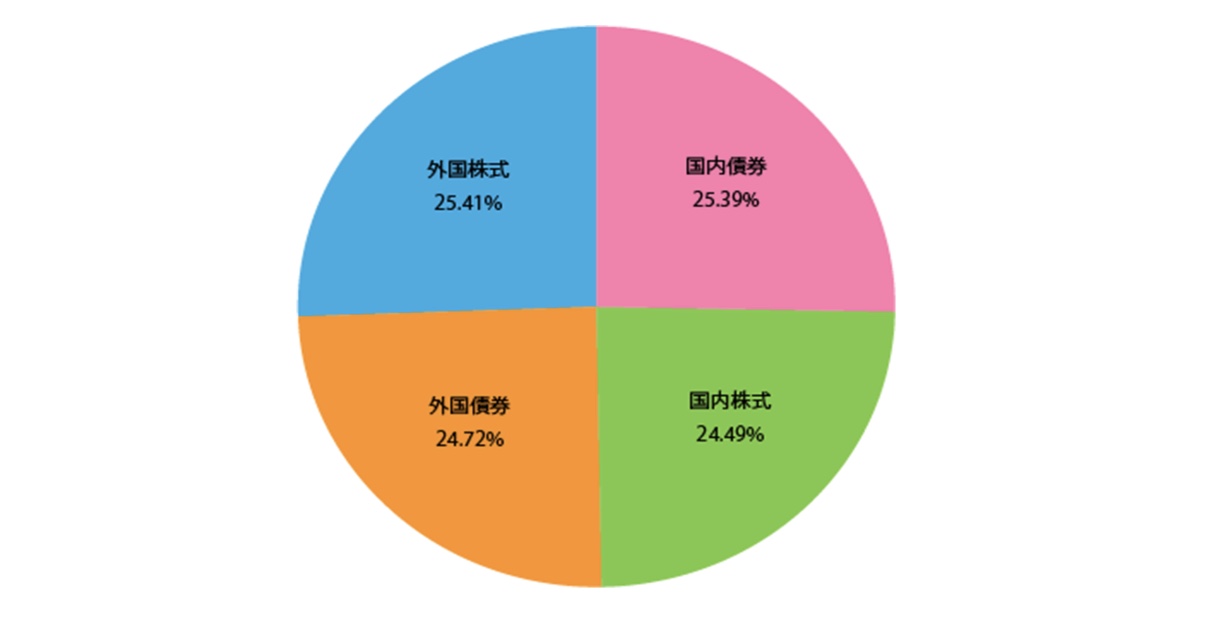

【株式と債券の組み合わせ例】

画像出典 : https://www.zenginkyo.or.jp/article/life/young/9800/

画像出典 : https://www.zenginkyo.or.jp/article/life/young/9800/

分散投資の重要性

資産運用でもっとも重要視されるのが分散投資です。

ここでは分散投資の基本について解説します。

分散投資とは何か?

分散投資とは、一つの資産に集中せずに複数の異なる資産に資金を分散してリスクを抑える投資手法を指します。このリスク管理の手法は、特定の資産が値下がりした際に他の資産がその損失を補うことで全体のリスクを低減させる効果があります。

例えば、先に紹介した「株式と債券の組み合わせ」は分散投資の基本といえます。

ただし、一言で分散投資といっても「どのように資産を分散するのか」と疑問に思う方も多いでしょう。

続いて、「IFAが教える効果的な分散投資の方法」について解説します。

IFAが教える効果的な分散投資の方法

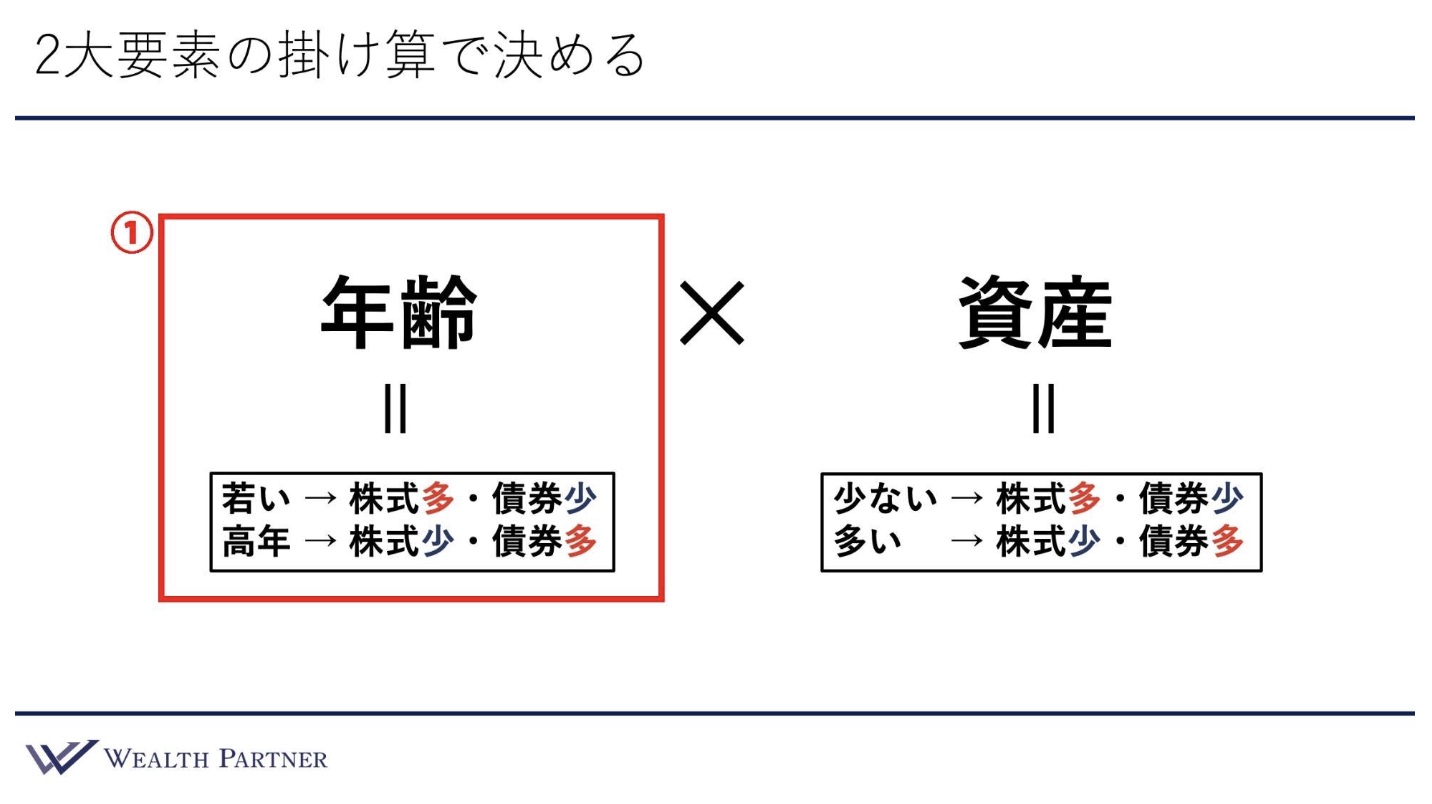

分散投資といえば、もっとも重要なのが「2大金融資産である株式と債券の割合をどうするのか」という点ではないでしょうか。

ここでは、年齢と保有資産額だけで最適な株と債券の保有割合を導く方法について紹介します。

私たちウェルス・パートナーでは、株と債券の割合を決める場合に、さまざまな要素を含めて検討します。

しかし、自分で保有割合を決める場合は、年齢と資産額によって概ね配分を決めるというのがセオリーといえるでしょう。

まず、年齢が若いほど株式の保有割合を多く、債券の割合を少なくする。一方、年齢が増して高齢になるほど、株式の割合を少なくして債券の割合を多くするという考えです(①)。

これは年齢が若いほど、投資で損失を出した場合にリカバリーできる時間があり、リカバリーに要する期間も安定して収入を得られるためです。

一方、年齢を重ね50代や60代になってくると投資期間が短くなり、収入を得られる期間も短くなってくるためリスクが取りにくく、株式の割合を少なくして債券の割合を多くする必要があります。

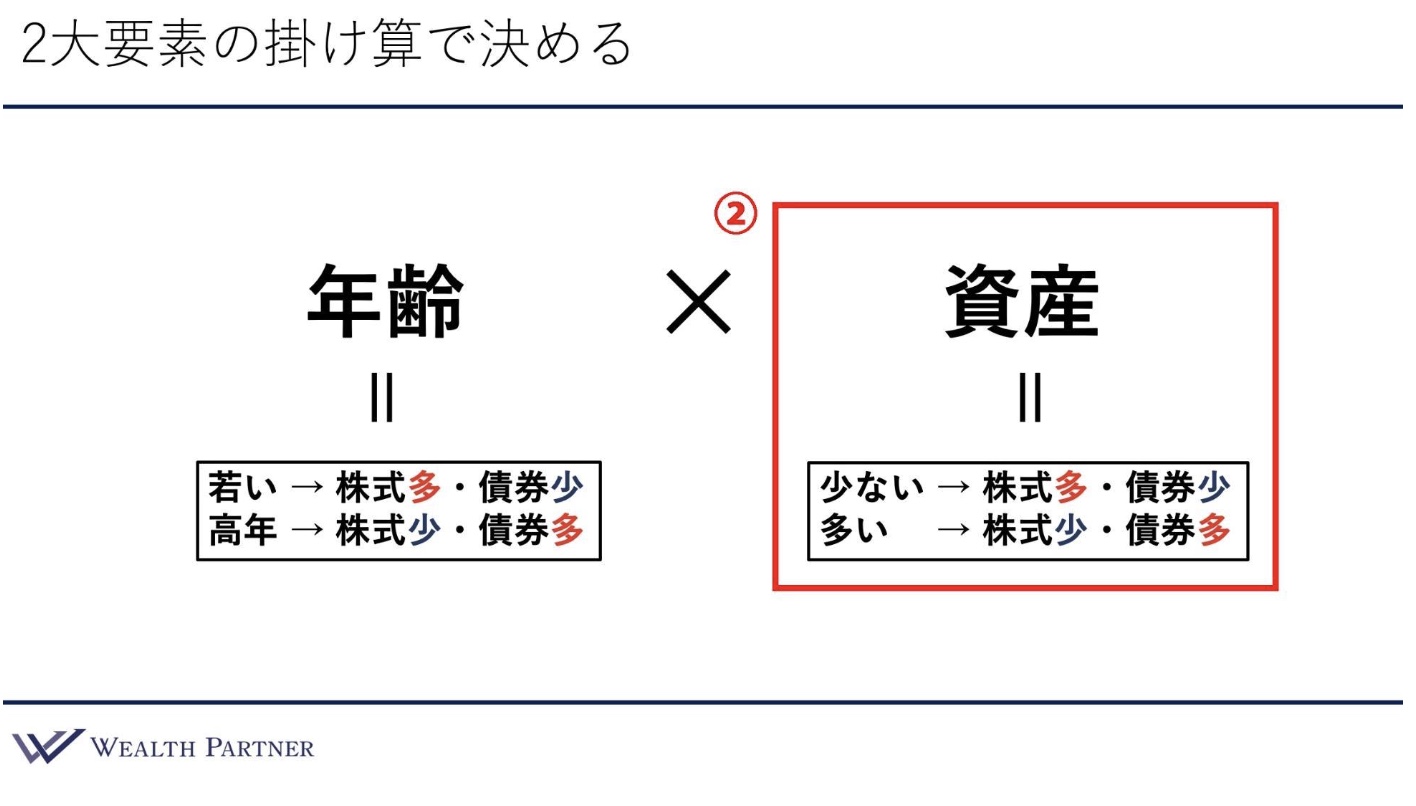

続いて、保有資産額に応じた資産配分です(②)。原則としては、保有資産が少ないほど、株式の割合を多くして債券を少なくする。一方、保有資産が多くなるほど、株式の割合を少なくして、債券の割合を多くするのがセオリーです。

理由としては、保有資産が少ない方であるほど保有資産を増やす必要があり、一定のリスクを取りながら積極的にリターンを追求する必要があるためです。

これに対して、保有資産が多い方の場合、積極的に資産を増やす必要性は少なく「インフレ率を上回る収益でよい」「年間3%〜4%程度の利金収入が欲しい」と考えるのが一般的だからです。

このような考えに基づき、「年齢×資産」で株式と債券の最適な割合を表したものが次の表になります。

あくまで目安ですが、例えば20代〜30代で保有資産が1億円未満の方であれば「株式8 : 債券2」、40代〜50代で保有資産が1億円未満の方であれば「株式5 : 債券5」の割合がセオリーということになります。

この「年齢と資産額で保有割合を決める方法」については次の記事で詳しく解説していますので、ぜひ併せてご覧下さい。

【補足】最近のマーケット環境について

2026年3月6日現在のマーケット環境は、「インフレの沈静化が進む一方で、景気の減速・地域/業種間のばらつきが意識される局面」が続いています。株式・債券・為替・商品はいずれも、金融政策の最終到達点と、その後の利下げペース(あるいは高金利の長期化)をどう織り込むかで値動きが大きくなりやすい状況です。

- 金利(債券):政策金利のピークアウト観測がある一方、サービス価格や賃金動向次第で「高金利の長期化」リスクも残り、長期金利は上下に振れやすい環境です。デュレーション(債券の金利感応度)の取り方がパフォーマンス差につながりやすくなっています。

- 株式:指数全体としては堅調さを保ちやすい一方で、決算の強弱やバリュエーション(PER等)の妥当性が厳しく見られ、銘柄選別が効きやすい地合いです。特にAI・半導体など成長テーマは期待が先行しやすく、業績の裏付けや設備投資サイクルの変化でボラティリティが上がりやすい点に注意が必要です。

- 為替:主要国の金融政策の方向性の違いが意識され、金利差要因とリスクオン/オフの両方で動きやすい局面です。短期的には要人発言や指標のサプライズで変動しやすく、ヘッジ方針の明確化が重要になります。

- クレジット(社債):景気減速懸念がある局面ではスプレッドが拡大しやすく、格付けの低い領域ほど選別が重要になります。資金調達コストが高止まりする場合、財務体質の差が表面化しやすい点がポイントです。

- 商品(コモディティ):エネルギーは地政学リスクや供給要因に左右されやすく、金は実質金利・ドルの方向性に加えてリスク回避局面で買われやすい傾向があります。

▼参考記事:米ドル債券の定番「普通社債」投資【目標利回り4.5〜5%】

まとめ:株式と債券を賢く選んで分散投資を実行しよう

株式と債券どちらがいいのか、そして分散投資の重要性、「年齢と資産額」で保有割合を決める方法について解説してきました。

資産運用において、株式と債券はもっとも重要な投資対象です。しかし、それぞれ性質が大きく異なるため、リスクとリターンの割合や特性を考えて「どちらを保有するのか」「保有割合をどうするのか」を決めることが大切です。

ただし、自分で投資スタンスや保有割合を決められない、ポートフォリオ構築ができないといった場合は、IFA(資産運用アドバイザー)などプロに相談するのがよいでしょう。

なお、私たちウェルス・パートナーでは、資産運用を考えている方に無料を実施しています。

無料相談は土日祝日も対応可能ですので、ぜひ気軽にお問い合わせ下さい。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

早稲田大学国際教養学部卒業後、大和証券株式会社へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。顧客の資産全体の最適化や会社経営者への相続対策まで支援をしたいという思いがあり、株式会社ウェルスパートナーに入社。