目次

はじめに

(世古口):皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。本日のテーマは、「富裕層の一棟不動産投資最新実例①東京都渋谷区の物件」です。当社で不動産実務を行っている中武と共に進めていきます。今回は一棟不動産投資の最新実例ということで、富裕層の方が一棟不動産投資をするときの典型的なパターンの投資実例を出してご説明していきます。2記事に分かれてまして今回は神奈川県川崎市の物件について解説していきます。

▼東京都渋谷区の事例

なお、2026年の市場環境を踏まえた不動産投資全体の考え方は、2026年の不動産投資戦略はこちらで詳しく整理しています。

富裕層の一棟不動産投資最新事例②神奈川県川崎市の物件

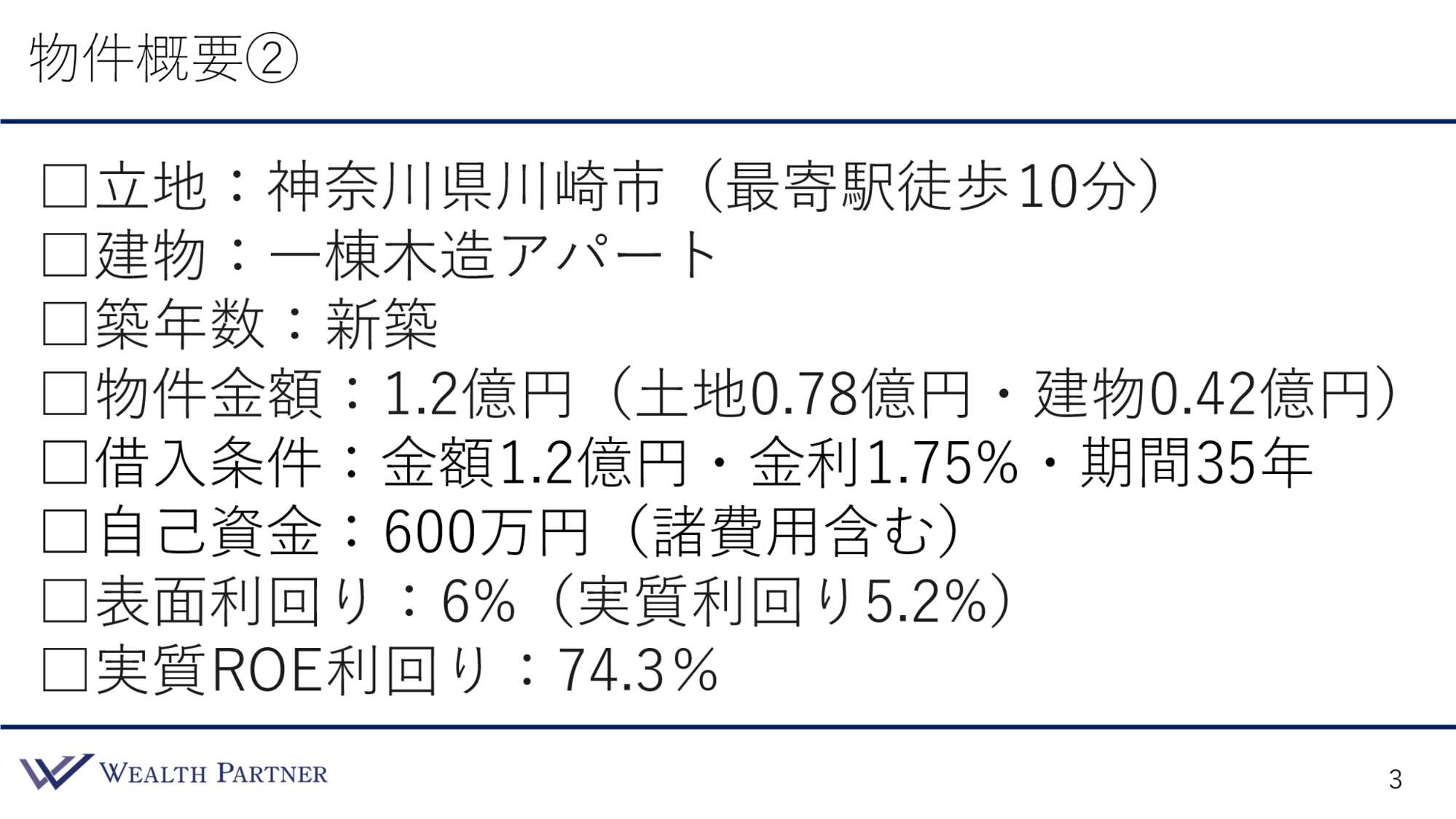

物件概要

(中武):立地は、神奈川県川崎市です。これも最寄駅徒歩10分ですが、先ほどの物件と違い、渋谷や恵比寿などの山手線の通り沿いではなく、私鉄のある駅から徒歩10分というイメージです。

(世古口):立地が悪いわけではないです。ど真ん中ではありませんが、比較的立地がよく、交通の便もよいという立地のイメージですね。

(中武):建物の構造は、一棟の木造アパートタイプです。

(世古口):RC造と木造は相当違いますね。

(中武):はい。居住環境に関しても違いますし、税金上の計算も倍以上は違いますし、減価償却費の対応年数という意味合いでも違います。今回のこの物件は新築です。

(世古口):できたばかりでしょうか?

(中武):はい、できたばかりというイメージです。物件金額は1億2,000万円です。土地分が約8,000万円、建物分が約4,000万円です。ここも土地代の方が比較的高い物件になります。

(世古口):これはどう考えるのがよいのでしょうか。木造の物件だから、建物の割合が少し低めなのですか?

(中武):この物件に関しては、単純に土地の値段が高い場所なので、このようになっています。借入条件は、1億2,000万円、金利は1.75%、期間35年です。つまり、フルローンです。

(世古口):このご時世にフルローンできるのは素晴らしいですね。

(中武):新築という点とお客様の属性、この2点がかなり大きなポイントです。

(世古口):この物件だからでしょうか?

(中武):それもあります。

(世古口):お客様の属性は、資産背景が大きいのか、収入が高いのか、どちらでしょう?

(中武):収入が高い方です。

(世古口):収入が高い方を評価してくれる金融機関ということですね。期間は1つ目の物件と同じですが、普通よりも長めの期間35年ということですね。素晴らしい借入条件だと思います。1つ目の物件と比べると金利は少し高めですね。

(中武):そうです。この金融機関が、金額は貸してくれるけれども金利は少し高めというところでした。先ほどの物件と1%ほど差があると思います。自己資金は諸費用分だけ、税金と手数料を合わせて600万円です。表面利回りは6%、実質利回りは5.2%です。

(世古口):このような新築木造の物件の場合、都内やRC造よりも表面利回りが1%強ぐらい高いというのが特徴でしょうか。

(中武):そうですね、1%~2%ほど高いイメージです。今回はフルローンなので、1億2,000万円の投資に対して自己資金は600万円しか使っていません。ですから、600万円に対してかなりの割合で返ってくるということで、同じく借入コストなどを含めて実質ROE利回りを計算したところ、74.3%という驚異的な数字になっています。

(世古口):ここまで高くなると、若干訳がわからなくなりますが、投資効率を重視している富裕層にとってはかなり魅力的な数字ですね。以上が物件概要です。

損益・CFシミュレーション

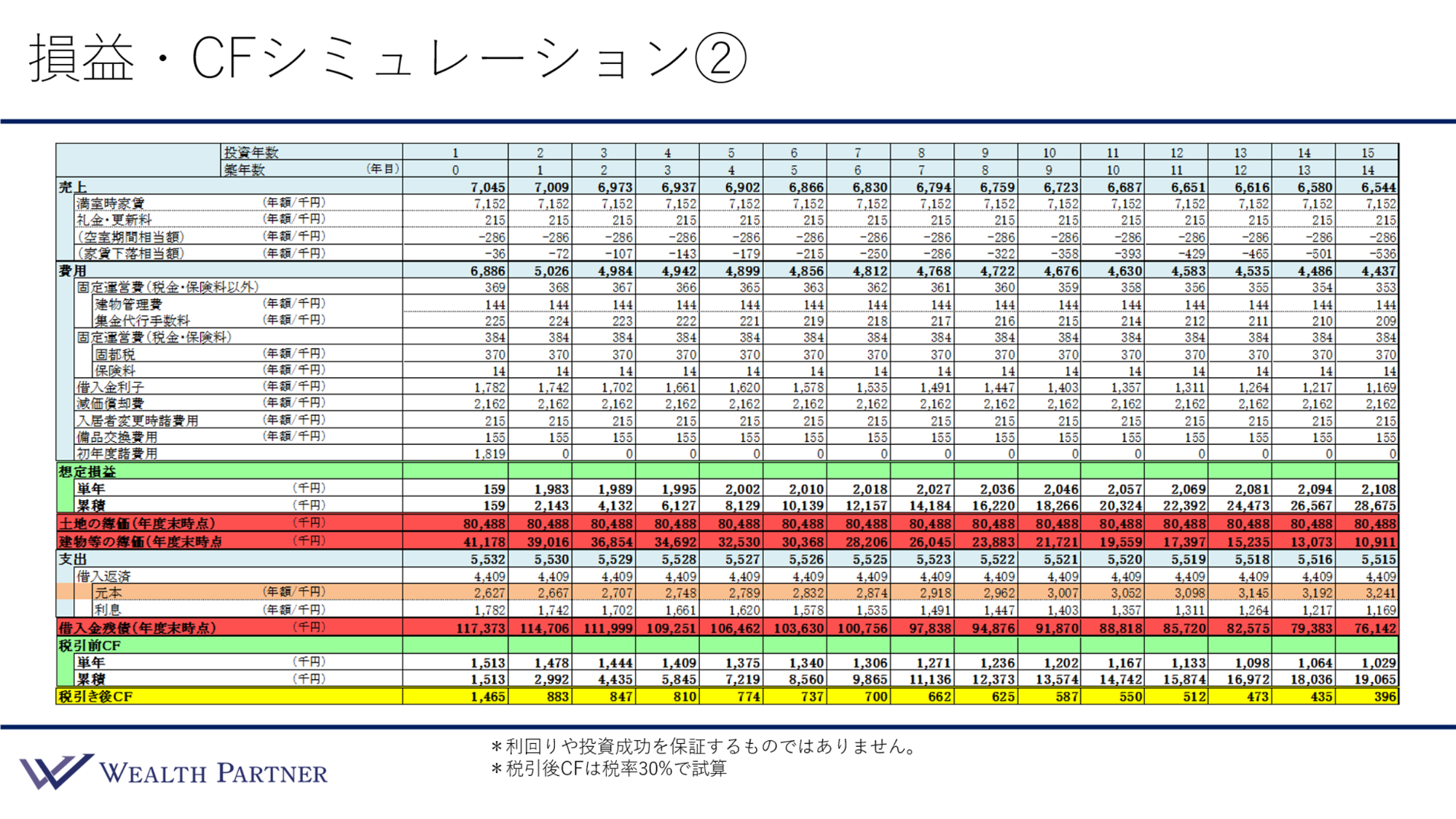

(世古口):では、損益とキャッシュフローのシミュレーションを見ていきましょう。

(中武):今回の売上は700万円程度です。空室期間や家賃下落は同じ4%と−0.5%という数値にしています。費用は688万円なので、初年度費用含めて15~16万円のプラスはありますが、1年目の損益はほとんどプラスマイナスゼロです。2年目以降に関しては初年度費用がなくなるので、200万円程度が毎年のプラスの利益になります。

追加でキャッシュフローを見ると、支出は550万円、内訳は上の費用と被るところがありますが、プラス銀行の借入返済が毎年約440万円あります。このうち元本返済は大体260万円から270万円になりますが、それも含めて支出が毎年-550万円です。この売上(収益)から支出を引くと、キャッシュフローベースで税引き前で150万円程度になります。ほとんど自己資金を出していないのに、毎月10万円強のキャッシュフローが生まれます。

(世古口):キャッシュフローが少ないように見えますが、そもそも手元資金0と考えると、キャッシュフローはたくさんは残らないですが、毎年200万円後半を返済しているので、元本返済が大きいですね。

10年後はどうでしょうか。残債1億2,000万円が8,800万円になっているので、3,000万円強減っているわけですね。単純な計算ですが、買った価格と同じ金額で売却できたら3,000万円残るということですね。

(中武):はい、3,000万円にプラスしてキャッシュフロー分があるので、4,000万円くらい残るイメージです。

(世古口):4,500万円~4,600万円のイメージでしょうか。では、2つ目の物件の投資ポイントをまとめます。

収益性を重視した物件選定

(中武):今回の物件は収益性を重視しています。川崎なので、そこまで田舎ではありませんが、先ほどのRC造の物件よりは構造や立地の点で少しグレードは落として、収益性を意識した物件選定にしています。

(世古口):資産性2割、収益性8割のようなイメージでしょうか。

(中武):もう少し収益性があるかもしれないです。先ほどの物件の逆のようなイメージです。

フルローン借入でROE利回り向上

(中武):フルローンで借入しているので、ROE利回り(自己資金をどのくらい効率的に使っているかという数値)がとんでもない数値、70%を超えています。自己資金に対して1年につき毎年400万円ほど資産が増えていくので、これも負けにくい投資になると思います。

(世古口):お金を借りて投資しているので、もちろんリスクもありますが、投資効率を重視している富裕層の方にとっては魅力的な話と考えてよろしいでしょうか?

(中武):はい。フルローンで借りられるところは、年収によって変わってきます。1件目の物件に関しては、年収がなくても資産背景さえしっかりしていれば借りられましたが、1億円前後のアパートタイプの物件の借入は、年収がかなり大事になってきます。年収をいくら得ているのかと、どのような形態で収入を得ているのか、この2点を重要視する傾向にあります。

(世古口):2つ目の物件のフルローンの前提の場合、いくら以上の年収の方というイメージですか?

(中武):希望としては2,000万円以上ですが、1,000万円以上から大丈夫です。

(世古口):その年収の高さがあれば、そこまで資産背景は評価に入ってこない可能性が高いと、そのような評価の仕方をする金融機関があるということですね。

(中武):はい、そうです。

(世古口):資産はそれほどたくさんはないけれども、年収が高い、大企業に勤めている方に合ってるような物件のイメージですね。

(中武):そうですね。借入がしやすいので、そのような方はこのタイプがよいと思います。

住宅性能評価取得済み

3つ目のポイントは物件に関することですが、この物件自体がかなり強固な物件という認定をされています。住宅性能評価というものがありますが、そこで大体50年以上持つという評価を第三者期間から受けているので、金融機関も融資しやすいわけです。やはり物件の借入が、このような不動産投資の一番の肝なので、物件や収入が大丈夫かというのがかなり大事です。

(世古口):住宅性能評価を取っているから、期間35年のローンが組めたという理解でよろしいですか?

(中武):住宅性能評価を取っているから、期間35年かつフルローンで組めたということです。

(世古口):なるほど。仮に住宅性能評価を取っていなかったら、どれぐらいの借入比率になりますか?

(中武):8割くらいになるイメージです。

(世古口):期間も少し下がりますか?

(中武):下がる可能性はあると思います

(世古口):なるほど、わかりました。それならば、不動産会社からすると、住宅性能評価は絶対取った方がいいと思いますが、全ての物件が取れるわけではないということでしょうか。

(中武):そうです。かなり綿密な審査があるので、全ての物件が取れるわけではありません。

(世古口):取ること自体が大変なのですね。

竣工前に50%入居申し込み有り

(中武):これは偶然この物件がそうだったのですが、竣工前に50%程度、入居の申し込みをいただいたので、竣工後もかなり早めに満室になった物件です。

(世古口):竣工前に50%入っていると安心ですね。

(中武):そうですね。新築は決まるまでに時間がかかってしまうことがありますが、すぐに決まるパターンもあります。

(世古口):タイミングもあるかもしれませんが、それぐらい立地や物件がよかったので、竣工前にこれぐらい申し込みがあったということでしょうか。

(中武):はい。間取りや立地、タイミングももちろんよかったので、申し込みいただいた物件でした。

まとめ

(世古口):今回のテーマである「富裕層の一棟不動産投資最新実例【不動産アカデミー#2】」をまとめます。ポイントは4つです。

ポイント1)資産性と収益性のどちらを優先するか

(中武):資産性と収益性、どちらを優先するかは、その方の資産状況やお考えによって違うと思います。ですから、最初にどちらの方を優先して物件を探していくかを決めることが大事だと思います。

(世古口):細かく分けるとたくさんありそうですが、我々の経験上、この2つのどちらを重視しているのか、明確に分かれるケースが多いです。ご自身がどちらをどれぐらい重視しているのかをはっきりすることが重要な気がします。

(中武):ですから、面談時に、最初にどのように進めていくかを決めていく方が多いと思います。

(世古口):よい立地で利回り5%~6%がよいというのは、感覚的に相場と外れているので、そのようなものは難しいので成立しないわけですね。どちらを取ってどちらを捨てるか、天秤のような関係になっているので、ご自身にとってどちらがどれぐらい重要かを天秤で測ることを最初にすり合わせさせていただいています。

ポイント2)資産性重視の一棟RCマンションは金額数億円以上

(中武):2つ目と3つ目は、イメージでどのような方が合っているかという話です。資産性重視の一棟RCマンションは、金額としては数億円以上、最低でも2億円以上、一般的には3億円から5億円くらいがボリュームゾーンになります。金額としては3億円以上とご認識いただければと思います。

(世古口):そう考えると、純資産は数億円以上あり、頭金も1億円以上は出せるようなキャッシュリッチな富裕層に向いている物件ということですね。

(中武):そうですね、1つ目の物件はそうです。2つ目の物件に関しては、収益性と借入の効率を重視した物件でしたが、物件選びの際には、空室、家賃下落は注視する必要があると思います。立地の部分です。金額は大体1億円前後のイメージです。

(世古口):この物件は利回りが高いですが、その分立地は資産性重視の物件より若干下がるので、空室になるリスクや家賃が下がるリスクがないかをしっかり確認して物件を選ぶ必要がありますね。

(中武):はい、その通りです。

(世古口):金額は1億円~億5,000万円くらいの物件が多いのでしょうか。

(中武):そうです。立地によりますが、1億円前後で考えていただけると投資できます。

(世古口):実例と同じような金融機関を使うとしたら、資産背景がたくさんあるよりは年収が高め、2,000万円以上あるような高収入の富裕層の方に向いている物件ですね。

投資目的と資産背景に適した物件を選定

(中武):最後に総括ですが、投資目的と資産背景、これはお客様一人ひとりによって全然違う項目かと思いますので、最初に詳しくヒアリングさせていただいて、方向性を決めていきながら物件を選定していくのが一番大事かと思います。

(世古口):そうですね。一言で不動産投資といっても、資産性重視か、収益性重視か、また、相続対策で投資される方もいらっしゃるので、目的によって変わってきます。資産背景は、その資産背景によって取り組める物件が変わってくるということでしょうか?

(中武):資産背景によって金額も変わりますし、物件の種別も変わってきます。

(世古口):では、投資目的と資産背景の掛け算でどのような物件に投資するかを選んでいくのが重要ですね。本日は「富裕層の一棟不動産投資実例②神奈川県川崎市の物件」という内容でお届けさせていただきました。

(中武):お客様によってニーズが全然違うと思うので、現在、不動産投資をご検討されている方は、ぜひお問い合わせいただければと思います。